Resultados en el marcador:

Oro +24,7%, acciones +4,8%, bonos gubernamentales +4,5%, bonos de alto rendimiento +4,1%, grado de inversión +4,0%, efectivo +1,6%, materias primas -2,3%, criptomonedas -4,4%, dólar estadounidense -7,9%, petróleo -15,2% en lo que va de año (YTD).

El precio es el correcto:

Los rendimientos del Tesoro ahora son más altos que los rendimientos de los bonos de Microsoft a 3 años. El diferencial de rendimiento entre los bonos a 30 años del Tesoro estadounidense y los de Microsoft está ahora en 20 puntos básicos, el más estrecho de la historia (Gráfico 8).

La magnitud del gasto:

Si gastaras 100 dólares cada segundo, te llevaría 2.248 años alcanzar los 7,1 billones de dólares que el gobierno de EE. UU. ha gastado en el último año. A corto plazo, seguimos pensando en la tesis: “rendimientos al alza, dólar a la baja” (es decir, UST a 30 años >5% + índice DXY del dólar <100), lo cual es negativo para los activos de riesgo.

La gran foto:

El rendimiento acumulado a 10 años de los bonos del Tesoro es negativo (Gráfico 2), en el mismo lugar humillante en el que estaban las acciones en febrero de 2009 (Gráfico 5) y las materias primas en junio de 2018 (Gráfico 6). No hay nada más contrarian en 2025 que estar largo en la parte larga de la curva. Y aunque el gasto de los años 2020 bajo el “Build Back Better” de Biden y la reducción de impuestos de Trump no son precisamente de calificación AAA, creemos que el regreso de los vigilantes de los bonos (bond vigilantes) —y rendimientos GT30 por encima del 5%— representa una oportunidad cíclica de compra.

Flujos Semanales:

+25.000 millones de dólares a bonos, +16.100 millones a efectivo, +2.300 millones a cripto, -2.900 millones de oro, -4.100 millones de acciones.

Flujos que Importan:

-

Oro: tercera mayor salida semanal de la historia y la mayor desde abril de 2013 (-2.900 millones; Gráfico 13).

-

Cripto: entrada semanal de 2.300 millones, lo que lleva el total acumulado a un nuevo máximo histórico (Gráfico 14).

-

Bonos grado de inversión (IG): mayor entrada semanal desde septiembre de 2024 (+13.500 millones; Gráfico 15).

-

Bonos high yield (HY): +9.800 millones en las últimas 4 semanas, la mayor entrada desde noviembre de 2023 (+1.900 millones esta semana).

-

Deuda emergente (EM debt): 5ª semana consecutiva de entradas, con la mayor entrada semanal desde enero de 2023 (+1.700 millones).

-

Renta variable: primera salida en 8 semanas (-4.100 millones).

-

Acciones de mercados emergentes: mayor salida en 14 semanas (-5.500 millones).

-

Acciones japonesas: mayor salida desde noviembre de 2024 (-4.000 millones).

-

Tecnológicas: salida de 6.800 millones, la mayor salida semanal de la historia, aunque casi en su totalidad por la liquidación del fondo apalancado de tecnología FNGA (-6.700 millones).

-

ETFs apalancados: salida de 2.900 millones la semana pasada (sin contar la liquidación de FNGA), la mayor desde febrero de 2025 (Gráfico 16).

-

Materias primas (Materials): mayor salida semanal de 2025 (-1.200 millones).

-

Financieras: mayor salida en 6 semanas (-1.600 millones).

Clientes Privados de BofA:

3,9 billones de dólares en activos bajo gestión (AUM)… 63,2% en acciones (máximo de 4 meses), 18,7% en bonos, 11,1% en efectivo.

En las últimas 4 semanas han estado comprando utilities, bienes de consumo básicos y ETFs de baja volatilidad; han vendido TIPS, préstamos bancarios e industriales.

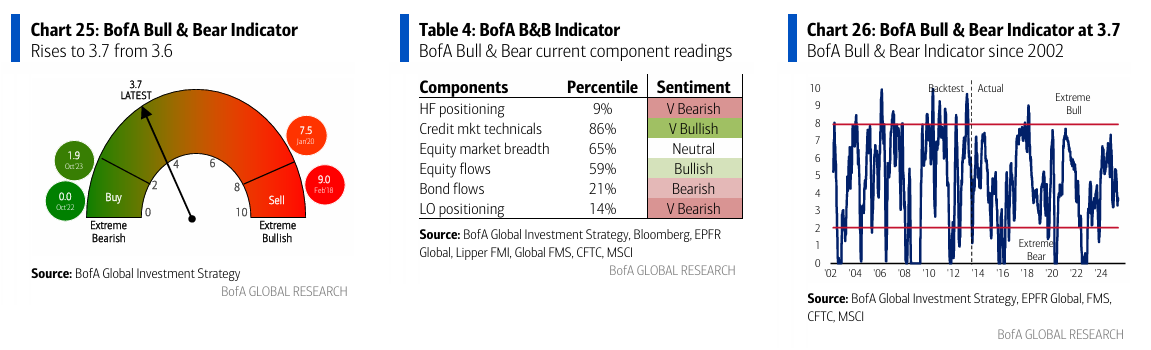

Indicador Bull & Bear de BofA:

Sube a 3,7 desde 3,6… las salidas de acciones emergentes y el aumento de coberturas en USD compensan las entradas en HY/EM y la amplitud positiva del mercado de acciones.

Regla de Amplitud Global de BofA:

Actualmente, el 84% de los índices de renta variable por país del MSCI están cotizando por encima de sus medias móviles de 50 y 200 días, lo que indica una situación de “sobrecompra”.

La señal contrarian de venta se activa cuando más del 88% de los mercados superan ambas medias.

Perdiendo la parte larga:

La operación “Cualquier cosa menos bonos” (ABB, por sus siglas en inglés) es la más importante de Wall Street en los años 2020, ya que el mercado alcista de 40 años en bonos se revierte de forma brutal (Gráfico 3), impulsado por la inflación, la política monetaria, la política fiscal y, más recientemente, la política comercial e industrial…

-

Inflación: ha subido un 25% en cinco años. Es decir, si una cesta de bienes y servicios costaba 100 $ en 2020 según el IPC, ahora cuesta 125 $ en EE. UU. (Gráfico 9) y la Eurozona, y 127 $ en el Reino Unido.

-

Política monetaria: desde el recorte inflacionario de tipos de 50 puntos básicos de la Fed el 16 de septiembre, los rendimientos del bono a 10 años de EE. UU. han subido 100 puntos básicos; los de Reino Unido, Alemania y Japón, entre 50 y 100 pb, en fuerte contraste con China, donde han bajado 40 pb (el rendimiento a 30 años de China ahora está significativamente por debajo del de Japón – Gráfico 10). La credibilidad de los bancos centrales en la lucha contra la inflación está en mínimos.

-

Política fiscal: ¿por dónde empezar? El déficit presupuestario federal de EE. UU. ha promediado el 9% del PIB en los últimos cinco años y, según Moody’s, seguirá en ese nivel en 2034 (Gráfico 11). Actualmente, se están acumulando 1 billón de dólares anuales en pagos netos de intereses (Gráfico 12), y para 2025 se requerirá una subida del techo de deuda de 4 billones para llegar a 40 billones de deuda total. La última vez que EE. UU. tuvo superávit presupuestario fue en 2001, aunque esto sigue siendo más reciente que en Francia (1974) o Italia (1905).

-

Política comercial e industrial: los aranceles de EE. UU. como porcentaje de las importaciones están en el 12%, el nivel más alto desde 1941. El primer efecto de esto es más inflacionario que deflacionario. Además, los mercados están descontando disrupciones futuras en las cadenas de suministro debido a políticas industriales y comerciales hiperintervencionistas.

Comprar humillación, vender arrogancia:

Pero los catalizadores del mercado bajista de bonos en los años 2020 están ya muy bien documentados en 2025, muy descontados en precios —quizás no del todo, pero sí en gran parte—. El rendimiento anualizado a 10 años de los bonos gubernamentales a largo plazo alcanzó un mínimo histórico de -1,3% en enero de 2025 (Gráfico 2), el mismo nivel humillante en el que estaban las acciones en febrero de 2009 (-3,4%, entonces el peor rendimiento de acciones desde 1939) y las materias primas en junio de 2018 (-7,7%, entonces el peor desde 1933).

El mercado bajista secular en bonos del Tesoro durante los años 2020 ha sido la razón detrás de los mercados bajistas tanto absolutos como relativos en REITs, biotecnología, venture capital, small caps y en la amplitud del mercado bursátil (nótese el reciente salto en rendimientos nominales y reales coincidiendo con la reversión SPW/SPX – Gráfico 7).

Sobre esa gran apuesta:

Bonos gubernamentales +4%, acciones internacionales +13%, oro +25%.

Pero el bono del Tesoro a 30 años cae -2,5% en lo que va del año y los inversores siguen totalmente escépticos sobre si merece la pena tocar deuda a largo plazo (menos escepticismo con acciones internacionales y el oro).

Y esto nos parece totalmente razonable, dado que la política arancelaria estadounidense sigue el camino del “mucho sombrero y ningún ganado” (es decir, mucha palabrería y pocas soluciones reales), y el giro del segundo trimestre de “DOGE fuera, recortes fiscales dentro”. Los inversores necesitan protegerse de políticas tipo “burbuja & boom”, que son políticamente la vía más fácil para reducir la deuda como % del PIB.

Pero también decimos: los bonos a 30 años por encima del 5% ofrecen un gran punto de entrada, porque “perder la parte larga” (y el dólar estadounidense) no es una estrategia ganadora.

Rendimientos del 5% en bonos son negativos para la economía estadounidense actual, que está altamente “financiarizada”, en comparación con el resto del mundo.

Y los vigilantes de los bonos tienen ahora un incentivo para castigar una trayectoria de deuda y déficit claramente insostenible.

El número mágico de rendimiento en bonos del Tesoro a 5 años es del 3,25%: por encima de ese nivel, los pagos de intereses sobre la deuda (1,2 billones de dólares anuales) siguen creciendo; por debajo, se estabilizan.