Puntuaciones en el marcador: en lo que va de año, el oro lidera con un 28,4% de rentabilidad, seguido por las materias primas con un 7,8%, las acciones con un 6,9%, los bonos gubernamentales con un 6,2%, los bonos de grado de inversión con un 6,1%, y los bonos de alto rendimiento con un 5,4%. El petróleo ha subido un 4,8%, el efectivo ha rendido un 2,0%, mientras que el dólar estadounidense ha caído un 8,8% y las criptomonedas han retrocedido un 14,1%.

Radiografía de la cartera: los clientes privados de Bank of America gestionan 3,9 billones de dólares en activos, de los cuales un 14,8% está invertido en acciones y ETFs de las “Magníficas 7”, un 3,6% en bonos del Tesoro de EE. UU. con vencimientos de 2 a 30 años, un 3,4% en acciones internacionales (también a través de acciones ordinarias y ETFs), y solo un 0,4% en oro.

La visión más amplia: según los comentarios de clientes en Londres y Europa, temas como Irán, la geopolítica, el excepcionalismo estadounidense, los activos MEGA (acrónimo que puede referirse a grandes tecnológicas), los bonos y las acciones están marcados por una narrativa emergente: la desdolarización, aún en una fase muy temprana. Se destaca que los grandes mercados bajistas del dólar estadounidense suelen representar caídas del 20% al 40%. Históricamente, los grandes ciclos alcistas estructurales en renta variable han coincidido con mercados alcistas en divisas. Por tanto, la mejor señal de que Europa y Asia están entrando en un ciclo alcista estructural sería que sus sectores corporativos sean capaces de afrontar una apreciación de sus monedas.

Flujos semanales: en la última semana, se han destinado 45.400 millones de dólares a acciones, 18.600 millones a bonos, 2.800 millones a oro y 1.700 millones a criptomonedas, mientras que han salido 11.700 millones de efectivo.

Flujos semanales destacados:

-

Oro: mayor entrada semanal en 8 semanas (2.800 millones de dólares), lo que anualiza un récord de 80.000 millones en lo que va de año (ver Gráfico 6).

-

Deuda de mercados emergentes: segunda mayor entrada semanal de la historia (4.800 millones), con un flujo acumulado en 4 semanas que no se veía desde febrero de 2021 (Gráfico 7).

-

Renta variable: mayor entrada en 10 semanas (45.400 millones).

-

Acciones estadounidenses: mayor entrada del año hasta la fecha (37.000 millones), lo que anualiza un flujo de 360.000 millones (tercera cifra más alta de la historia – Gráfico 8).

-

Small caps de EE. UU.: mayor entrada de 2025 (1.700 millones).

-

Mid caps de EE. UU.: mayor entrada de 2025 (6.400 millones).

-

Acciones de mercados emergentes: mayor entrada semanal en 10 semanas (3.400 millones).

-

Sector energético: mayor entrada semanal desde octubre de 2023 (1.000 millones – Gráfico 9).

-

Sector salud: primera entrada en 15 semanas (400 millones).

Clientes privados de BofA: gestionan 3,9 billones de dólares en activos, distribuidos en un 63,2% en acciones, 18,8% en bonos, 11,0% en efectivo y solo un 0,4% en oro. En las últimas cuatro semanas, estos clientes han comprado ETFs de bonos de alto rendimiento (HY), TIPS, deuda de mercados emergentes, y han vendido ETFs de Japón, préstamos bancarios y dividendos.

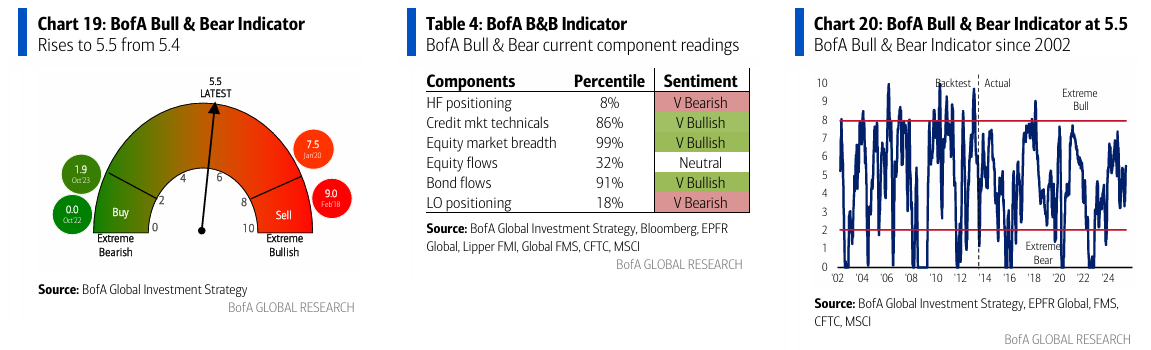

Indicador Bull & Bear de BofA: sube a 5,5 desde 5,4, el nivel más alto en tres meses, impulsado por una menor proporción de efectivo entre los gestores de fondos (4,2% en junio) y fuertes entradas en activos de riesgo como la deuda emergente.

Regla de amplitud global de BofA: se aleja del territorio de “señal de venta”; el 71% de los índices bursátiles de los países del MSCI ACWI cotizan por encima de sus medias móviles de 50 y 200 días en la última semana. En semanas recientes, esta cifra oscilaba entre el 80% y el 84%, mientras que se considera señal de venta si supera el 88%.

Regla de flujos globales de BofA: sigue cerca de una “señal de venta”, ya que las entradas a fondos de renta variable global y bonos high yield en las últimas 4 semanas representan un 0,8% de los activos bajo gestión (AUM); el umbral de señal de venta se alcanza cuando las entradas superan el 1% del AUM en ese mismo periodo.

Suficiente sobre nosotros, hablemos de Europa. ¿Qué piensa Europa de nosotros? Esto es lo que comentan nuestros clientes en Londres y Europa:

-

Sobre Irán: Dijisteis: no se está actuando ante EE.UU./Israel/Irán y sorprende la resistencia de Wall Street al alza del petróleo. Nosotros dijimos: Wall Street está condicionado a comprar las caídas por geopolítica, y sí, el comportamiento del precio muestra cierta complacencia; pero cualquier acción militar de EE.UU. tipo “shock y pavor” probablemente será breve, ya que Trump no quiere que la gasolina supere los 4 $/galón. Seguirá presionando a Rusia y Arabia Saudí para aumentar la producción a cambio de no imponer sanciones, ofrecer protección militar o acceso a IA.

-

Sobre geopolítica: Dijisteis: ¿hay implicaciones más profundas? Nosotros dijimos: tres.

-

Una intervención militar de EE.UU. en Irán, incluso sin tropas en tierra, refuerza la idea de un mercado bajista secular en bonos del Tesoro, ya que Trump tiene tres formas de reducir el gasto federal de 7 billones de dólares (siendo 4 billones de gasto obligatorio en Seguridad Social y Medicare): a) recortar 1 billón en defensa (poco probable si Trump se convierte en presidente de guerra), b) recortar 1 billón en gasto discrecional (algo que ni Musk ni DOGE lograron), c) recortar 1 billón en pagos de intereses (por eso ahora Trump presiona agresivamente a Powell para que baje los tipos).

-

Creemos que este giro bélico de Trump será corto, pero mientras el trasfondo sea guerra en lugar de paz, EE.UU. se ve favorecido sobre Europa (por su gran presencia tecnológica y de defensa, y su independencia energética). La historia muestra que las mejores décadas para las acciones europeas son aquellas que comienzan en guerra y terminan en paz (por ejemplo, +191% en los años 50 tras la II Guerra Mundial, +164% en los 80 con la caída del Muro de Berlín).

-

Nadie admite tener posiciones largas en China, y la geopolítica es la excusa perfecta, por lo que cualquier acuerdo comercial/tecnológico entre EE.UU. y China en el segundo semestre será muy positivo para las acciones chinas.

-

-

Sobre el excepcionalismo estadounidense: Dijisteis: es nuestro mayor debate interno; nuestros clientes en Europa y Asia (aunque no en Oriente Medio) hablan de desdolarización por primera vez en años. Pero creemos que será un proceso lento y secuencial: primero el dólar, luego los bonos del Tesoro, después las acciones. Hasta ahora solo ha habido mayor cobertura frente a un dólar débil. Al final, somos bajistas con la Casa Blanca, pero seguimos siendo alcistas con Microsoft. Nosotros dijimos: es imposible deshacer 130 billones de dólares en compras extranjeras de activos financieros estadounidenses acumuladas en 30 años (ver gráfico 5) en solo 6 meses. Muchos son “bajistas emocionales” con EE.UU., pero casi nadie es “bajista físico” (los bonos y las acciones siguen recibiendo entradas en 2025). El único cambio tangible es que EE.UU. está perdiendo su monopolio sobre el capital global: su participación en los flujos de renta variable globales ha bajado al 53% en 2025 frente al 72% en 2024. Aun así, el pico del excepcionalismo de EE.UU. seguirá siendo un regalo temático, con la asignación global a EE.UU. alcanzando su punto máximo este año, gracias a la creencia del “America First”: que reducir el déficit comercial mediante aranceles o impuestos extranjeros ayudará a recortar el déficit fiscal. El exceso fiscal estadounidense de los primeros años de la década se está trasladando al resto del mundo, financiando al consumidor chino y a la base industrial europea.

-

Sobre MEGA: Dijisteis: es cierto que las acciones europeas han subido un 20%, las chinas un 15% y las estadounidenses solo un 2% en dólares este año, pero seguimos divididos sobre si lo de Europa es real. Nosotros dijimos: lo entendemos, pero el punto de inflexión en valoraciones y posicionamiento de EE.UU. ya ha comenzado. La estabilidad en los rendimientos de bonos europeos, a pesar del estímulo fiscal, sugiere que los depósitos bancarios están regresando de EE.UU. a Europa. La fortaleza del euro y del EuroStoxx es reciente y alcista. Temas como la OTAN y Alemania están bien articulados, pero además hay “cosas buenas” estructurales por venir: emisión de eurobonos, aprobación de fusiones transfronterizas, objetivos de Draghi, contratos de suministro de GNL a largo plazo y menor coste energético, y un entorno geopolítico más estable. La clave para Europa en la segunda mitad del año será mostrar crecimiento de beneficios por acción cíclicos que indiquen que el “espíritu animal” está reactivando la economía y la formación de capital.

-

Sobre los bonos: Nosotros dijimos: la rentabilidad del Treasury a 10 años puede bajar al 3,5%-4% por razones cíclicas. El exceso fiscal de EE.UU. se ha frenado (el crecimiento del gasto público y del empleo en el sector público ha pasado de muy fuerte a plano). Los inversores están demasiado preocupados por la inflación derivada de los aranceles (más difícil de trasladar cuando los inventarios aumentan, el consumo crece solo un 1,5% frente al 3,5% anterior, y el consumidor es cada vez más sensible al precio). La vivienda en EE.UU. está en una situación muy delicada. La IA está pasando del impacto en Wall Street al shock en Main Street (el paro entre graduados subió del 4% al 6%, y Microsoft señala que la IA puede reducir plantillas un 3%-4%). Un crecimiento nominal más débil se traduce en menores rendimientos, lo que da respaldo a la Fed para recortar tipos en otoño de 2025 (probablemente con el primer discurso en Jackson Hole el 21 de agosto), sin provocar un repunte de 100 puntos básicos como ocurrió en 2024. Dijisteis: ¡estáis equivocados!

-

Sobre las acciones: Dijisteis: estamos posicionados para una subida gradual durante el verano, combinando posiciones largas en acciones de crecimiento en EE.UU. con valor en Europa y el resto del mundo. Nosotros dijimos: no sois los únicos, pero el riesgo del verano es “burbuja o desplome”. XLK y ARKK frente a BRK y SOX lideran una ruptura alcista de la IA que es grande, estrecha y especulativa, impulsada por recortes fiscales y de tipos, empujando a los inversores a perseguir el SPX hacia los 7.000 puntos… o, si los nuevos máximos no se consolidan, una combinación de desaceleración, valoraciones exigentes en IA, mala amplitud de mercado y trampas alcistas en criptos, bancos globales y valores defensivos como Walmart y Costco podría cambiar la narrativa y empoderar a los bajistas rumbo a los 5.000 puntos. En mercados binarios, las estrategias de “straddle” son la mejor opción.

-

Sobre las sorpresas: Dijisteis y nosotros dijimos: problemas de quema de caja por parte de la IA, trauma global de los inversores con Trump mitigado por TACO, posible acuerdo comercial entre EE.UU. y China, la UE convirtiéndose en pionera en adopción de moneda digital/blockchain, y las stablecoins afectando negativamente a la concesión de préstamos por parte de los bancos estadounidenses. Además, Trump insistiendo en ser el capitán del equipo de EE.UU. en la Ryder Cup…