Resultados al cierre: oro +26,2%, acciones +8,4%, bonos corporativos grado de inversión (IG) +6,9%, bonos gubernamentales +6,7%, bonos high yield (HY) +6,2%, efectivo +2,1%, materias primas +0,4%, petróleo -7,8%, dólar estadounidense -10,4%, criptomonedas -14,1% en lo que va del año (YTD).

Resumen del panorama: DeepSeek, DOGE, la OTAN, el Día de la Liberación, Irán, el “Gran Hermoso Proyecto de Ley”… muchas “sorpresas”, pero a las acciones y bonos no les importó, ya que los bancos centrales recortaron tipos agresivamente… GLD +26,7%, ACWX +17,8%, XBT +14,2%, QQQ +7,1%, SPY +5,0%, TLT +2,5%. El evento más alcista de precios del primer semestre fue el fracaso del rendimiento del bono del Tesoro a 30 años en superar el 5%.

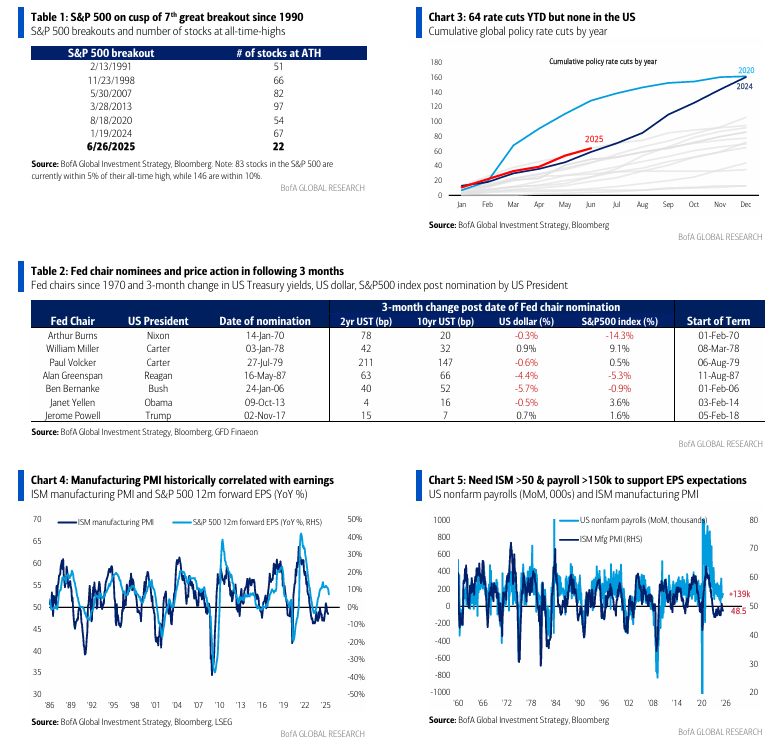

El precio lo dice todo: el S&P 500 en nuevos máximos, al borde de su séptima gran ruptura desde 1990, aunque con la menor participación de “acciones de ruptura”… actualmente 22 acciones del SPX en máximos históricos, frente a 67 en la ruptura de enero de 2024, 54 en agosto de 2020, 97 en marzo de 2013, 82 en mayo de 2007, 66 en noviembre de 1998 y 51 en febrero de 1991 (ver Tabla 1). La tecnología vuelve a ser el motor del mercado de renta variable en EE. UU., aunque sigue siendo un rally estrecho.

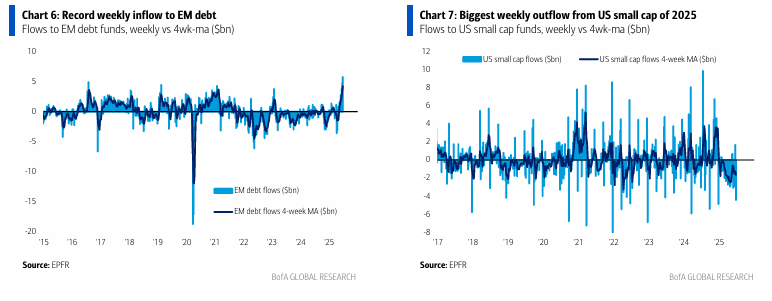

La visión más amplia: se espera que Trump nomine a un nuevo presidente de la Reserva Federal a principios de otoño. Los bonos siempre ponen a prueba al nuevo presidente… en los 3 meses posteriores a las 7 nominaciones desde 1970 (Burns, Miller, Volcker, Greenspan, Bernanke, Yellen, Powell), los rendimientos subieron cada vez (+65 puntos básicos en el bono a 2 años, +49 pb en el bono a 10 años), el dólar cayó un 2%, y el S&P 500 tuvo resultados mixtos (ver Gráfico 2 y Tabla 2).

Flujos semanales:

26.100 millones de dólares hacia efectivo,

12.100 millones hacia bonos,

3.500 millones hacia acciones,

2.800 millones hacia oro,

2.100 millones hacia criptomonedas.

Flujos semanales a tener en cuenta:

-

Bonos grado de inversión (IG): menor entrada en 8 semanas ($1.300 millones).

-

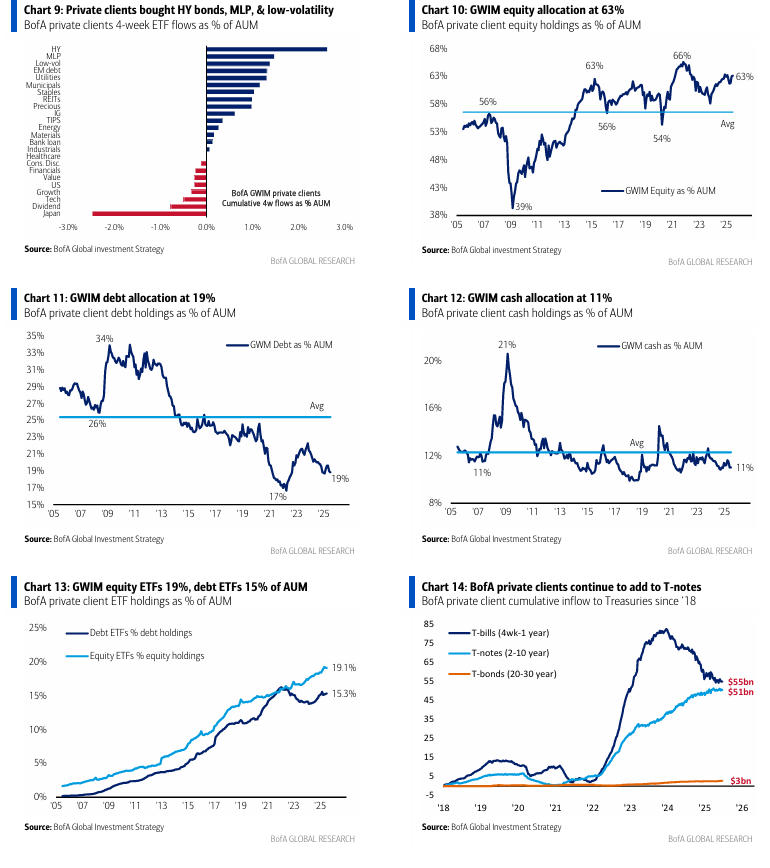

Deuda de mercados emergentes (EM): entrada semanal récord ($5.800 millones – Gráfico 6).

-

Small caps de EE. UU.: mayor salida desde diciembre de 2024 ($4.400 millones – Gráfico 7).

-

Sector salud: mayor entrada desde febrero de 2025 ($600 millones).

Flujos destacados del primer semestre de 2025:

A pesar de todo el ruido y tensión (“Sturm und Drang”), todas las clases de activos recibieron entradas de capital:

-

$427.000 millones hacia efectivo,

-

$325.000 millones hacia acciones,

-

$269.000 millones hacia bonos,

-

$40.000 millones hacia oro (récord),

-

$17.000 millones hacia criptomonedas.

Solo los fondos de small caps y salud se quedaron rezagados:

-

Acciones de EE. UU.: +$164.000 millones (camino al 3.er mayor flujo anual de la historia).

-

Acciones de Europa: +$46.000 millones (camino al 2.º mayor flujo anual).

-

Acciones large cap: +$224.000 millones (camino a un récord anual).

-

Small caps de EE. UU.: -$35.000 millones (camino al mayor reflujo anual).

-

Sector salud: -$13.000 millones (camino al mayor reflujo anual).

Clientes privados de BofA:

$3,9 billones en activos bajo gestión (AUM)…

-

63,1% en acciones

-

18,8% en bonos

-

11,0% en efectivo

Bajo la superficie:

-

Acciones “Magnificent 7” = 14,8% del AUM (acciones y ETFs),

-

Bonos del Tesoro de EE. UU. (2 a 30 años) = 3,6%,

-

Acciones internacionales = 3,4% (acciones y ETFs),

-

Oro = 0,4%.

Conclusión: baja exposición a bonos, acciones internacionales y oro.

En ETFs, los clientes privados han estado comprando fondos de high yield, MLPs y fondos de baja volatilidad, y vendiendo Japón, dividendos altos y tecnología en las últimas 4 semanas.

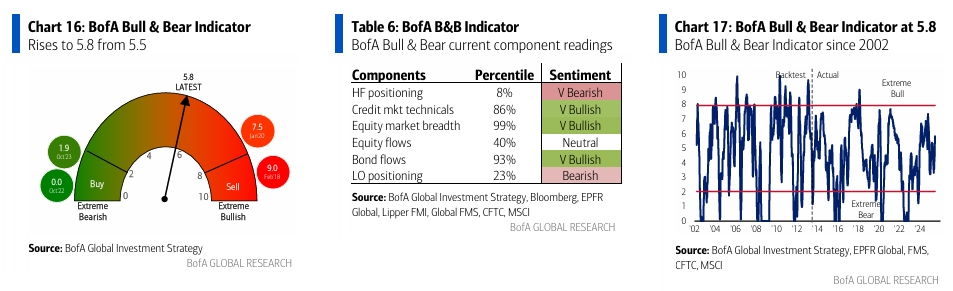

Indicador Bull & Bear de BofA:

Sube a 5,8 desde 5,5, el nivel más alto desde noviembre de 2024, debido a:

-

caída en niveles de efectivo en FMS,

-

fuerte amplitud de los índices bursátiles globales,

-

mayores flujos hacia activos de riesgo como renta variable y deuda emergente.

Sin embargo, se ve compensado por una postura más bajista de los hedge funds (los datos de la CFTC muestran que están comprando protección ante una caída del S&P 500).

Regla de Amplitud Global de BofA:

Buena regla táctica contraria para sobreventa/sobrecompra…

-

Si más del 88% de los índices de países del MSCI ACWI cotizan por encima de las medias móviles de 50 y 200 días… señal de venta.

-

Si más del 88% cotizan por debajo… señal de compra.

Actualmente:

73% de los índices del MSCI ACWI cotizan por encima de ambas medias móviles.

Un movimiento del S&P 500 por encima de 6300 en julio probablemente activaría la señal de venta.

Regla Global de Flujos de BofA:

Buena regla táctica contraria basada en codicia/miedo…

-

Si los flujos hacia acciones globales y bonos high yield superan el 1,0% del AUM en 4 semanas… señal de venta.

-

Si las salidas superan el 1,0%… señal de compra.

Últimas 4 semanas:

Flujos hacia acciones globales y bonos HY = 0,99% del AUM → indica codicia → momento de tomar beneficios.

(Nota: solo deben ignorarse estas reglas en burbujas o colapsos).

Sobre precios y posicionamiento:

Las operaciones contrarias funcionaron en el primer semestre, pero no hay garantía de que funcionen en el segundo (especialmente porque, salvo el dólar y el oro, no hay extremos de posicionamiento en junio). Aun así, según el rendimiento, el sentimiento y los flujos del H1, las operaciones contrarias recomendadas para H2 son:

-

Largo en dólar estadounidense

-

Largo en petróleo, corto en oro

-

Largo en consumo discrecional de EE. UU., corto en bancos europeos

-

Largo en aerolíneas, corto en defensa

-

Largo en las Magnificent 7, corto en tecnología china

-

Largo en REITs/promotoras de viviendas, corto en infraestructura

-

Largo en small caps de valor, corto en momentum

Sobre política económica:

El entorno político de cara al H2’25 es menos amenazante gracias a la posibilidad de recortes de la Fed y a que Trump parece dar marcha atrás en medidas negativas para los activos como DOGE y los aranceles.

Malas noticias:

-

Política comercial de EE. UU.:

-

Las preocupaciones por aranceles han tocado techo, pero la tasa efectiva de aranceles podría establecerse en un mínimo del 10%, frente al 2% de 2024.

-

Esto equivale a una subida de impuestos global de $400.000 millones para exportadores extranjeros, importadores nacionales y consumidores de EE. UU.

-

El 9 de julio podría aumentar a $700.000 millones si no hay acuerdos comerciales, aunque el mercado no lo espera.

-

-

Gasto público de EE. UU.:

-

Estancado interanualmente y se espera que caiga $50.000 millones en 2026, un cambio brusco tras años de exceso fiscal (el gasto creció $650.000 millones hasta $7 billones en 2024).

-

Buenas noticias:

-

Recortes fiscales en EE. UU.:

-

El Big Beautiful Bill recortará impuestos en $90.000 millones anuales a partir de 2026.

-

-

Estímulo fiscal en Europa, la OTAN y China:

-

Alemania aumentará el gasto en $110.000 millones en los próximos 18 meses,

-

la OTAN en $90.000 millones en 2026,

-

y China en $40.000 millones en 2025.

-

-

Política monetaria global:

-

Se han producido 64 recortes de tipos en lo que va de 2025,

-

camino a ser el mayor año de recortes desde 2009.

-

Se espera que la Fed se sume para frenar la desaceleración del crecimiento en EE. UU.

-

Sobre beneficios empresariales:

-

Más allá de la burbuja de IA en EE. UU., la aceleración de beneficios por acción (EPS) sería la mayor sorpresa alcista para el H2.

-

Las expectativas a 12 meses son:

-

EE. UU.: +11%,

-

China: +8%,

-

Europa: +6%.

-

-

Datos clave para sostener esas previsiones:

-

ISM de junio >50 y creación de empleo >150k: respaldarían subidas de EPS.

-

ISM <50 y empleos <100k: frenarían expectativas de PIB/EPS/SPX para verano.

-

-

Los inversores están más centrados en Trump y factores estructurales que en Powell y los cíclicos.

-

Para un EPS del S&P 500 >$300, se necesita:

-

Una clara aceleración del crecimiento global,

-

y productividad vía IA que venga con un aumento gradual del desempleo.

-

Nuestra visión (BofA):

-

Seguimos sobreponderando lo “BIG”: Bonos, Internacional y Oro.

-

Somos compradores cíclicos felices de Treasuries:

-

La macro de EE. UU. se enfría, la Fed recortará tipos, los rendimientos caerán.

-

Único riesgo para los bonos: una burbuja en renta variable.

-

-

Cambio de protagonismo:

-

De excesos fiscales en EE. UU. → hacia Europa y China.

-

Fin del rendimiento secular superior de EE. UU. frente al resto.

-

-

El oro sigue siendo la mejor cobertura frente al mercado bajista del dólar,

-

junto con commodities y emergentes.

-

-

Señales tácticas cercanas a venta, según las reglas de BofA.

-

Pero las burbujas ignoran las reglas.

-

A menos que los empleos caigan por debajo de 100k o los rendimientos largos superen el 5%, el riesgo de burbuja en H2 es alto.

-

-

Si Trump y Powell giran hacia recortes fiscales y de tipos, esto podría:

-

Devaluar el dólar,

-

provocar una burbuja en acciones estadounidenses (¿el Nasdaq camino a los 30.000?).

-

-

La mejor forma de exponerse:

-

Largo en crecimiento estadounidense / largo en valor global → estrategia barbell.

-