Resultados acumulados: oro +59,1%, acciones +19,6%, bonos IG +10,3%, bonos HY +10,1%,

commodities +6,7%, bonos soberanos +6,7%, liquidez +4,0%, bitcoin -1,8%, dólar estadounidense -8,8%, petróleo -16,8% en lo que va de año.

Zeitgeist: “Trump lo llevará caliente, el petróleo rebotará tras el arreglo Rusia–Ucrania, China mantendrá el yuan barato; pronto todos los gráficos de commodities se parecerán al del oro; mira lo que te están diciendo las acciones de Latinoamérica”.

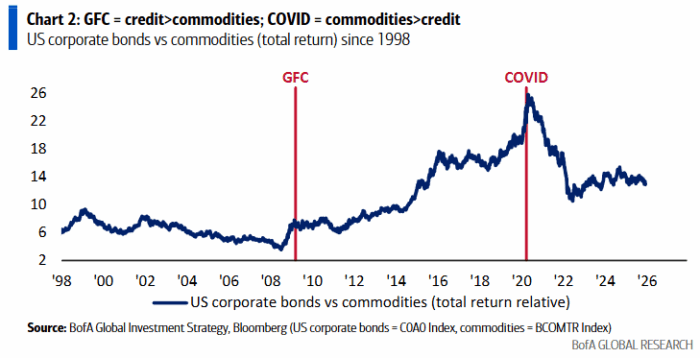

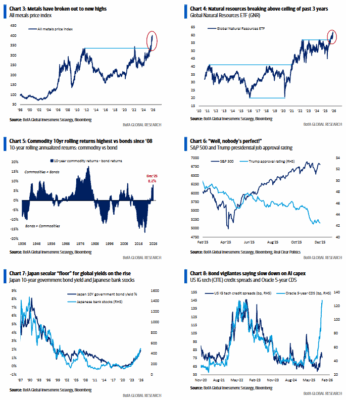

La Gran Foto: a las commodities les gusta el calor… La crisis financiera global provocó exceso monetario y austeridad fiscal → los bonos superaron con creces a las commodities en la era de estancamiento secular; pero el COVID trajo exceso fiscal, menos exceso monetario y el fin de la globalización → las commodities están batiendo a los bonos en esta década de 2020 marcada por populismo político y crecimiento inflacionario (Gráficos 2 y 5).

The Price is Right: los recursos naturales, los metales (Gráficos 3 y 4) y las acciones latinoamericanas (+56% YTD) están rompiendo al alza; nuestra visión: ponerse largo en commodities es la mejor apuesta “run it hot” para 2026, y posicionarse largo en el despreciado sector del petróleo/energía es, sin duda, la mejor apuesta contraria “run-it-hot”.

Tale of the Tape: los inversores están alcistas en riesgo gracias a los “puts” Trump/Fed/Gen Z y a las expectativas de recortes fiscales, arancelarios y de tipos; los mercados de bonos vigilando el trade “run-it-hot” representan la mayor amenaza para el consenso de que la subida de 2026 en acciones y crédito llegará en el primer semestre. Pero en el 4T de 2025, la volatilidad del Tesoro marca nuevos mínimos, el dólar vuelve a caer y la banca hace nuevos máximos, lo que reduce preocupaciones de liquidez/crédito… lo único que podría frenar el rally de Navidad sería un recorte “dovish” de la Fed que provocase ventas en el tramo largo de la curva.

Flujos semanales:

112.300 millones USD hacia liquidez (cash, tercer mayor del año), 15.400 millones hacia bonos, 8.300 millones hacia acciones, 2.200 millones hacia oro, 900 millones hacia cripto.

Flujos a destacar:

-

Bonos high yield: entrada de 2.300 millones, la mayor en 16 semanas.

-

Deuda emergente: entrada de 2.400 millones, la mayor en 9 semanas.

-

Tecnología: salida de 1.100 millones, la mayor desde junio.

-

Consumo: entrada de 500 millones, la mayor en 3 meses.

-

Materiales: entrada de 1.600 millones, la mayor en 7 semanas.

-

Value en EE. UU.: salida de 2.400 millones, la mayor en 10 semanas.

-

Fondos activos de emergentes: entrada de 500 millones, la mayor desde junio de 2024.

-

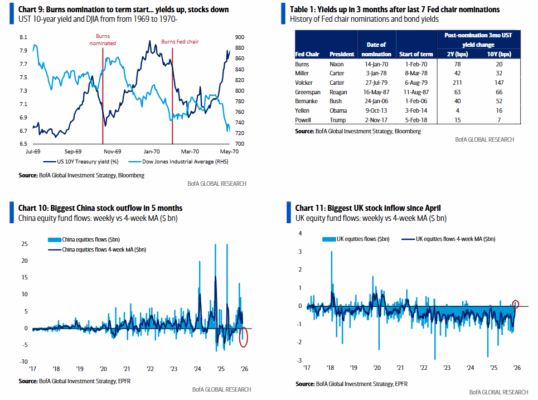

China: salida de 3.100 millones, la mayor en 5 meses (Gráfico 10).

-

Reino Unido: entrada de 200 millones, la mayor desde abril (Gráfico 11).

Clientes Privados de BofA:

4,3 billones USD en AUM… 64,8% acciones, 17,8% bonos, 10,3% liquidez.

La mayor salida del año viene de letras del Tesoro.

En ETFs, durante las últimas 4 semanas, los clientes privados compraron growth, dividendos y consumer staples, y vendieron low-vol, consumo discrecional y TIPS.

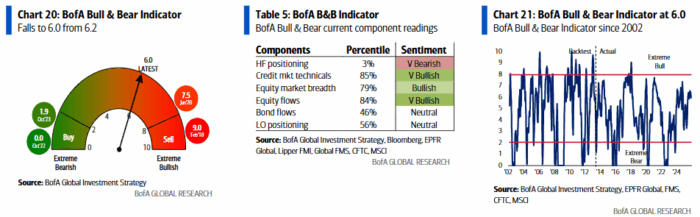

Indicador Bull & Bear de BofA:

Cae de 6,2 a 6,0 por salidas en deuda EM, menor amplitud en índices globales de acciones y el posicionamiento más bajista de hedge funds en futuros de petróleo en 15 años; parcialmente compensado por una mejora técnica del mercado de crédito.

Sobre bonos:

A los bonos no les gusta el escenario “run it hot”.

Estamos tácticamente largos en bonos cupón cero por:

-

Recortes de la Fed que se aproximan,

-

Intervención de Trump para empujar el IPC a la baja y frenar la caída en su aprobación (Gráfico 6),

-

Un mercado laboral más débil (crecimiento del empleo privado más débil desde oct-2020; paro juvenil al 9,2% desde 5,5% en 2023).

Pero esperamos cerrar esta posición táctica en el tramo largo antes del 15 de mayo (inicio del mandato del próximo presidente de la Fed), por:

a. Repunte de las rentabilidades en Japón y China —los “suelos” seculares de los rendimientos globales— (en Japón, beneficiando a la banca —Gráfico 7—).

b. El mercado ya descuenta que un segundo gran banco central volverá a subir tipos en 2026 (Australia).

c. En los tres meses posteriores a siete nominaciones de presidentes de la Fed desde 1970 (Burns, Miller, Volcker, Greenspan, Bernanke, Yellen, Powell), las tires subieron siempre: el 2 años +65 pb de media, el 10 años +49 pb (Tabla 1).

Nota: desde la nominación de Arthur “run it hot” Burns por Nixon en oct-1969 hasta su toma de cargo en feb-1970, el rendimiento del Treasury a 10 años subió 100 pb y el Dow Jones cayó un 11% (Gráfico 9).

Sobre acciones:

Algunas acciones “aman el calor”, otras no.

-

Liquidez en máximos → spreads de crédito en mínimos.

-

Los bond vigilantes son ahora los nuevos “reguladores” del capex de IA: piden frenar el crecimiento (Gráfico 8) porque el capex de los hyperscalers salta del 50% de su cash en 2024 (240.000 M USD) al 80% en 2026 (540.000 M).

Nuestra preferencia:

-

Largos en adoptadores de IA, no en los grandes gastadores.

-

Para posicionarse ante una intervención del Gobierno de EE. UU. para evitar un IPC del 4% y un paro del 5%, estamos largos en mid caps de cara a 2026 (las Mag 7 podrían comerse toda la capitalización del Small Cap 600 y Mid Cap 400… y aún así están baratas).

-

Mejor oportunidad relativa: cíclicas de Main Street (constructoras, retail, papel, transporte, REITs…).