Marcador del año (YTD):

petróleo +16,2%, oro +14,6%, materias primas +11,8%, acciones internacionales +8,8%, bonos gubernamentales +1,4%, grado de inversión (IG) +1,4%, alto rendimiento (HY) +1,1%, efectivo +0,5%, acciones de EE. UU. +0,2%, dólar estadounidense +0,4%, bitcoin +23,6%.

Resumen del mercado:

las acciones han negociado solo los líderes en IA en 2025, pero ahora se están negociando tanto los líderes como los rezagados en IA… largos en “constructores” (semiconductores/materiales) y cortos en “gastadores” (Mag7); largos en “adoptantes” (bancos) y cortos en “disrumpidos” (software). Cuando la capitalización de mercado de los rezagados supera la de los líderes, no es buena señal para el S&P 500.

La estrategia contraria de “largo consumo básico + largo energía” ha superado en lo que va de año a la estrategia consensuada de “largo tecnología + largo bancos”.

Tecnología, telecomunicaciones y financieras representan el 56% del S&P 500, por lo que los niveles clave de la media móvil de 200 días deben mantenerse: financieras (XLF 53$), tecnología (XLK 135$), telecomunicaciones (XLC 111$) para evitar una caída brusca del índice.

El precio es el que manda:

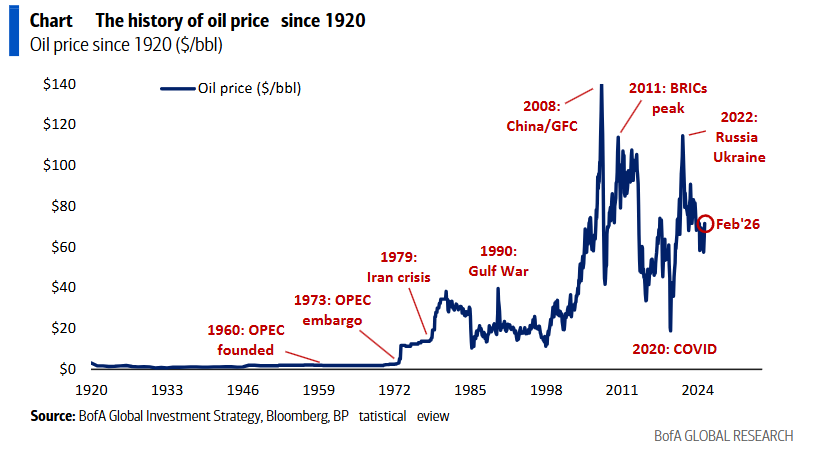

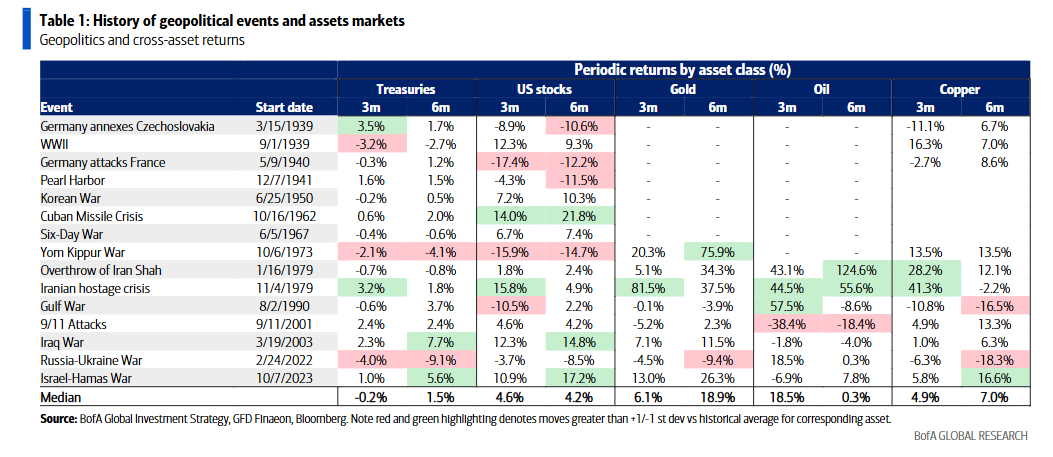

el petróleo es el activo con mejor comportamiento en 2026 por la tensión entre EE. UU. e Irán. Tras shocks geopolíticos en los últimos 90 años, el petróleo ha sido el activo con mejor rendimiento en los tres meses posteriores (sube un 18%), seguido por el oro (6%) y las acciones estadounidenses (4%).

Seis meses después de esos shocks, el oro sigue superando (sube un 19%), las acciones se estancan y el petróleo revierte todas sus ganancias (ver Tabla 1).

Conclusión geopolítica: operar petróleo, mantener oro.

La visión más amplia:

el posicionamiento (extremadamente alcista) y los beneficios (consenso = boom) ambos indican “vender” acciones y crédito; la política (bajadas de impuestos y tipos) dice “comprar cualquier caída”.

Los dos shocks exógenos necesarios para impulsar los activos de riesgo desde los niveles elevados actuales serían:

-

un cambio de régimen en Oriente Medio que asegure abundante suministro futuro de petróleo y provoque un colapso del precio del crudo;

-

un acuerdo comercial entre Trump y China en abril que reduzca aranceles y mejore la aprobación de Trump (nuevo mínimo del 42%), afectada por la frustración con el coste de la vida (aprobación en inflación del 35%).

Flujos semanales:

35.200 millones de dólares hacia acciones, 26.400 millones hacia bonos, 23.800 millones hacia efectivo, salidas de 1.400 millones desde el oro (la mayor salida en 4 meses) y 800 millones desde criptoactivos.

Flujos a tener en cuenta:

-

TIPS (bonos ligados a la inflación): mayor entrada en 3 semanas desde marzo de 2022 (2.200 millones de dólares).

-

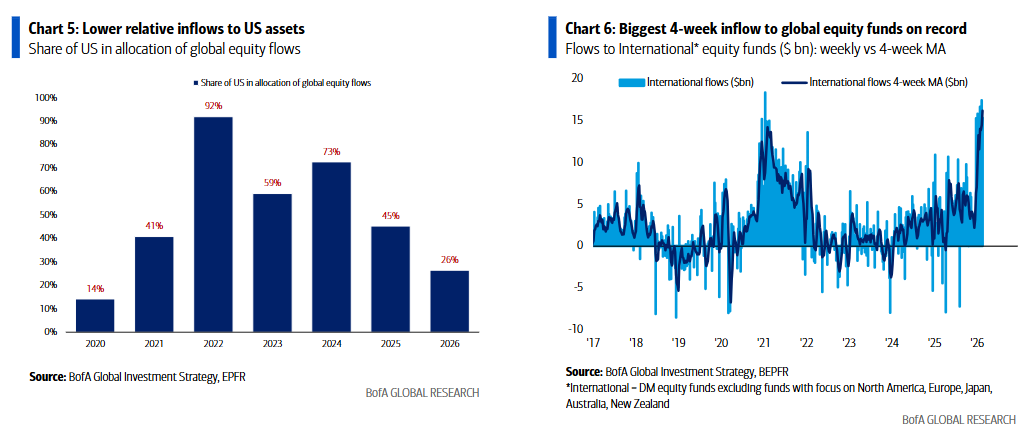

Acciones internacionales: entrada récord en 4 semanas (64.600 millones – ver gráfico 6).

-

Acciones de Corea: mayor entrada acumulada en 6 semanas de la historia (17.700 millones).

-

Sector financiero: mayor salida en 2 semanas de los últimos 9 semanas (800 millones).

El gran flujo a vigilar:

En 2026, por cada 100 dólares que han entrado en fondos globales de renta variable, las acciones estadounidenses han captado solo 26 dólares, su menor cuota desde 2020 (gráfico 5).

La participación de EE. UU. alcanzó un máximo en 2022 con 92 dólares, fue 73 en 2024 y cayó a 45 en 2025.

El “excepcionalismo estadounidense” estaría perdiendo fuerza, pero no por salidas masivas de capital desde EE. UU., sino por menores entradas relativas frente a otros mercados.

Clientes privados de BofA:

4,3 billones de dólares en activos bajo gestión (AUM):

-

64,3% en acciones

-

18,0% en bonos

-

10,5% en efectivo

Mayor entrada en ETFs de renta variable en 8 semanas.

Entradas en bonos del Tesoro a medio plazo (2-10 años), mientras que hubo salidas en letras (<1 año) y bonos largos (20-30 años).

En ETFs, en las últimas 4 semanas, los clientes privados han comprado Japón, deuda emergente y bonos municipales, y han vendido préstamos bancarios, utilities y REITs.

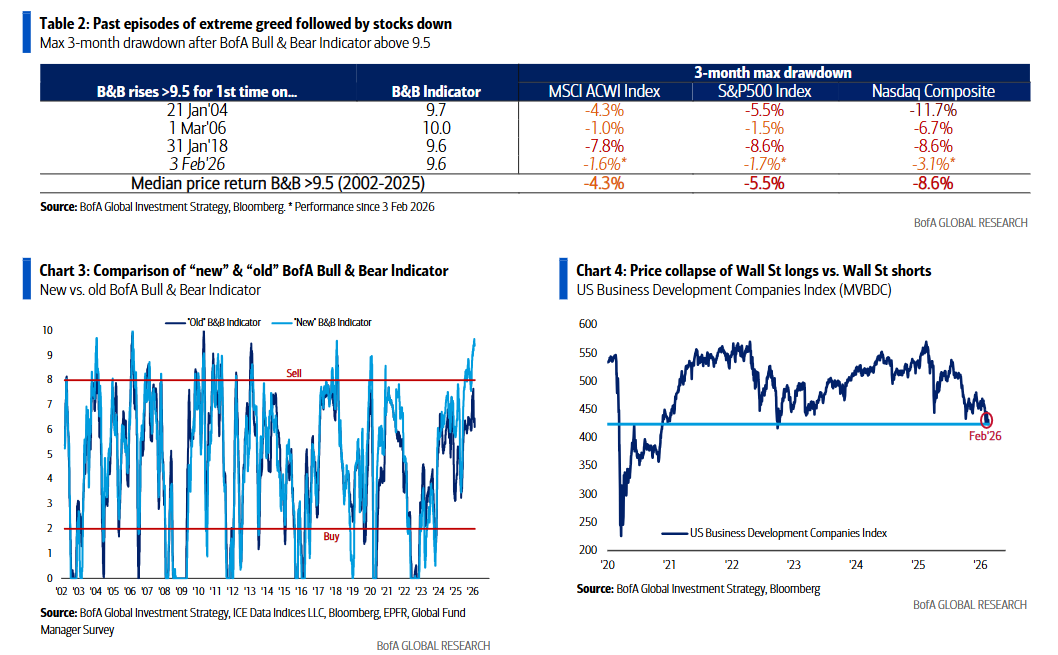

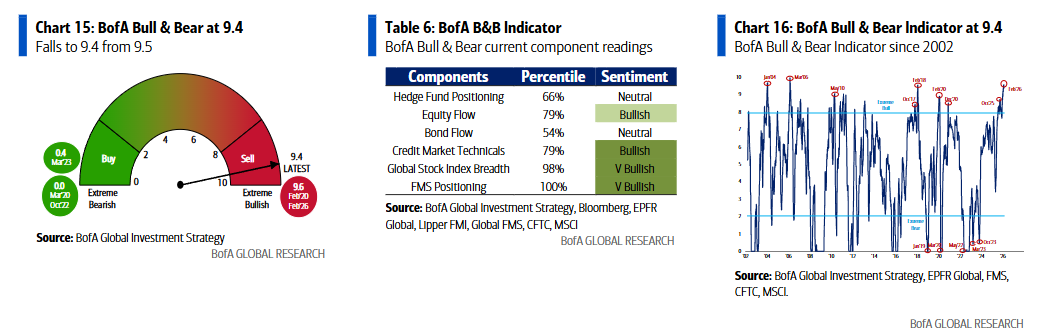

Indicador Bull & Bear de BofA:

Desciende de 9,5 a 9,4.

Sigue en nivel de “extremo alcista”, cerca del máximo desde enero de 2018, impulsado por:

-

Entradas sostenidas en ETFs globales de renta variable y fondos tecnológicos.

-

Amplia fortaleza de los índices globales (75% de los mercados del ACWI cotizan por encima de sus medias móviles de 50 y 200 días).

-

Posicionamiento alcista en la encuesta Global FMS de BofA (por ejemplo, niveles de efectivo en 3,4%).

Parcialmente compensado por:

-

Salidas en deuda emergente.

-

Hedge funds pasando a posiciones netas largas en futuros del VIX.

El indicador superó 9,5 el 3 de febrero… algo que solo ha ocurrido 3 veces en los últimos 25 años (enero 2004, marzo 2006 y enero 2018).

La caída máxima mediana en los 3 meses posteriores fue:

-

ACWI: -4,3%

-

S&P 500: -5,5%

-

Nasdaq: -8,6% (ver tabla 2)

El indicador “antiguo” se sitúa en 6,1 (gráfico 3).

Históricamente, ambas versiones muestran una comparación muy similar.

La reciente divergencia refleja mayor “codicia” en los nuevos inputs de datos (flujos, hedge funds, técnicos de crédito), especialmente por:

-

Entradas en ETFs globales de acciones

-

Fondos tecnológicos

-

Posiciones largas recientes de hedge funds en futuros sobre oro

La revisión del indicador Bull & Bear de BofA fue publicada el 11 de diciembre de 2025.