Marcador del mercado:

Petróleo +41,1%, materias primas +26,9%, oro +17,0%, acciones internacionales +4,5%, bonos gubernamentales +0,8%, crédito IG +0,8%, dólar estadounidense +0,7%, high yield +0,6%, efectivo +0,6%, S&P 500 −0,2%, bitcoin −18,7% en lo que va de año.

Espíritu del mercado:

“Que el gobierno de Corea esté respaldando un mercado bursátil que se ha duplicado en los últimos 12 meses te dice que el moral hazard sigue vivo; la euforia del retail asiático y de la Generación Z no va a desaparecer”.

El panorama más amplio:

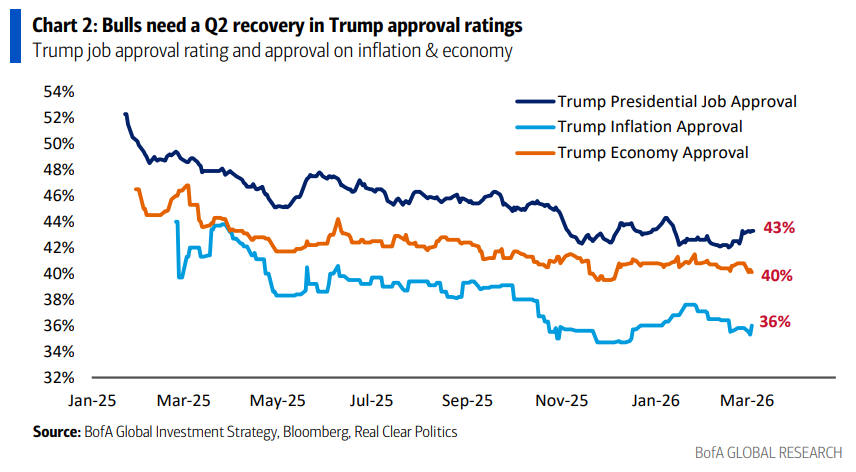

La política estadounidense apunta a una desescalada de la guerra con Irán en marzo. La aprobación de Trump en la economía (40%) y en inflación (36%) vuelve a mínimos (Gráfico 2), por lo que necesita revertir el aumento del 45% en el precio del petróleo en EE. UU. y el alza del 15% en la gasolina. Pero para que haya un impulso alcista en el segundo trimestre también será necesaria una recuperación de su aprobación de cara a las elecciones de mitad de mandato… los alcistas prefieren “capitalismo populista” y no “socialismo populista”.

Radiografía del mercado:

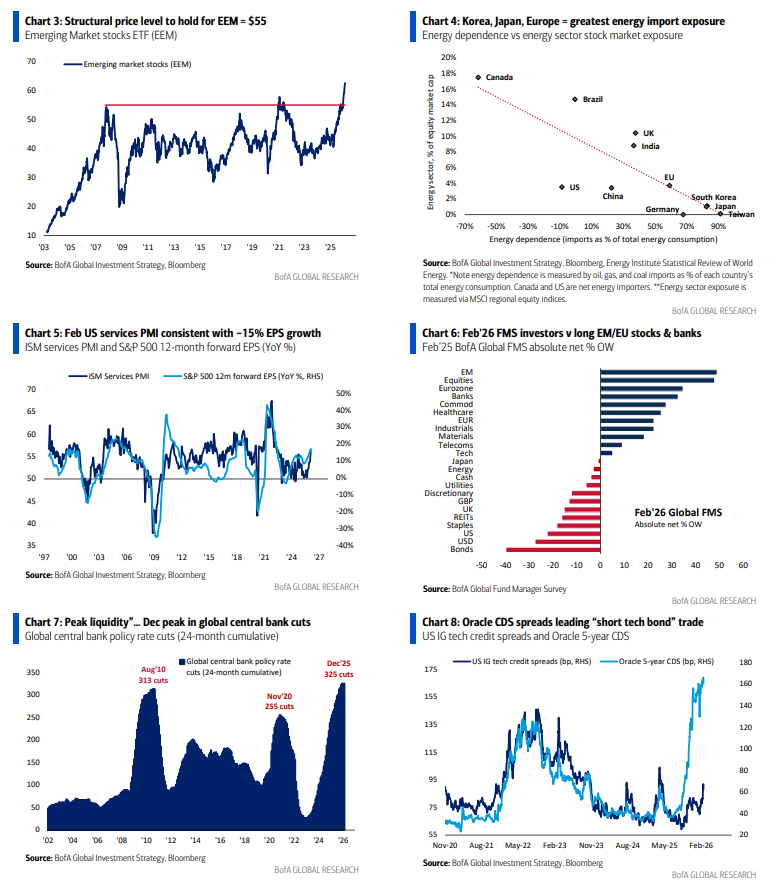

Una desescalada (+ acuerdo comercial Trump-Xi) implicaría vender petróleo a 90 $/barril, vender dólar por encima de 100 en el DXY y comprar bonos del Tesoro estadounidense a 30 años al 5%, con los activos de riesgo tocando suelo en marzo. No habrá nuevos máximos en renta variable sin posicionamiento bajista previo ni sin pánico político que revierta el pico de liquidez. Pero una guerra corta reaviva el interés por los beneficiarios de un repunte inflacionario: materias primas, mercados emergentes (Gráfico 3) y pequeñas capitalizaciones si el dólar vuelve a debilitarse.

El precio correcto:

Una escalada con Irán (fase final del conflicto Irán-Israel o implicación total de EE. UU. para asegurar el suministro de petróleo que sostenga la supremacía estadounidense en IA) provocaría un cambio en la asignación de activos hacia los beneficiarios de un conflicto prolongado: petróleo, dólar, tecnología estadounidense y defensa global. Esto sería a costa de los importadores de petróleo con poca exposición a empresas energéticas (Corea, Japón, Europa – Gráfico 4), representando la mayor amenaza para el liderazgo alcista del sector bancario en Japón y Europa.

Flujos

Flujos semanales: 19.700 millones de dólares hacia bonos, 11.500 millones hacia acciones, 5.600 millones hacia efectivo, 1.900 millones hacia cripto y 1.800 millones saliendo del oro.

Flujos a tener en cuenta:

-

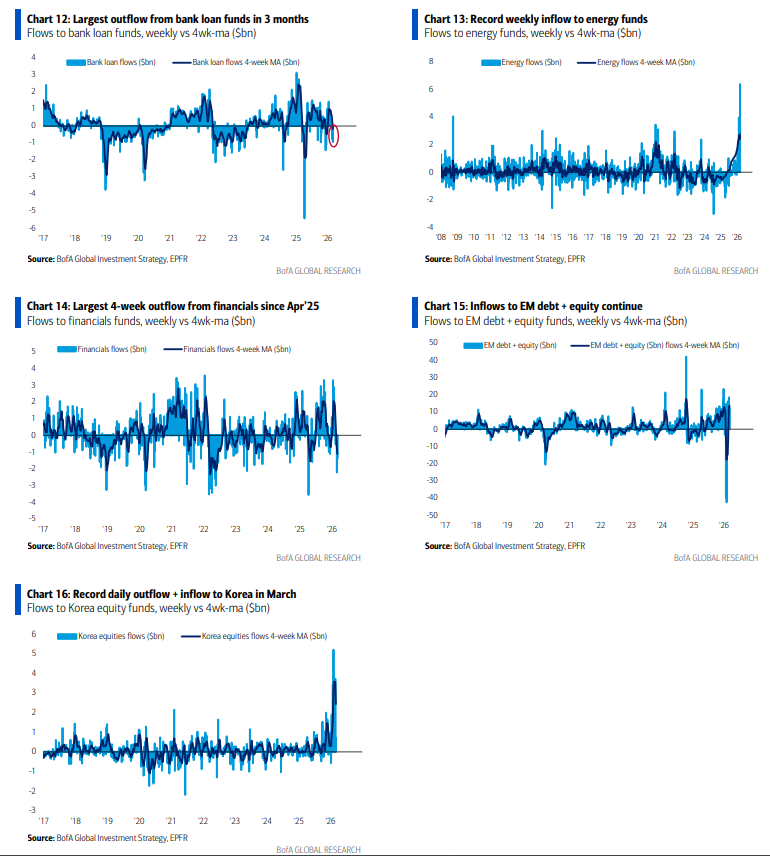

Oro: mayor salida (1.800 millones de dólares) desde octubre de 2025.

-

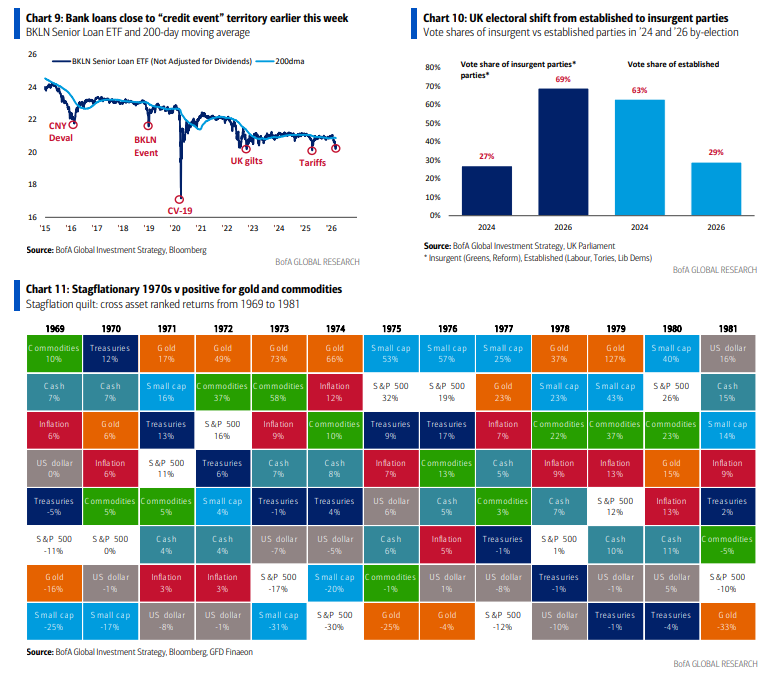

Préstamos bancarios: mayor salida (900 millones de dólares) en 3 meses… pero el nivel de salidas no está ni cerca de la capitulación de eventos sistémicos de 2018 y 2020 (Gráfico 12).

-

Mercados emergentes: entrada (12.600 millones de dólares) en deuda y acciones de emergentes (Gráfico 15)… no vemos capitulación en la exposición a emergentes.

-

Acciones de EE. UU.: mayor salida (13.900 millones de dólares) en 6 semanas.

-

Acciones japonesas: mayor entrada (4.200 millones de dólares) desde octubre de 2025.

-

Acciones coreanas: volatilidad masiva… entrada diaria récord el 2 de marzo (6.100 millones de dólares) seguida de salida récord el 4 de marzo (4.700 millones de dólares – Gráfico 16).

-

Energía: entrada semanal récord (7.000 millones de dólares – Gráfico 13)… inversores capitulando hacia el sector.

-

Financieras: mayor salida en 4 semanas desde abril de 2025 (4.700 millones de dólares – Gráfico 14).

Clientes privados de BofA: 4,4 billones de dólares en AUM… 64,4% acciones, 17,9% bonos, 10,5% efectivo; la compra de ETFs de renta variable por parte de clientes privados está aumentando (las 4 semanas más fuertes desde diciembre de 2025); GWIM comprando Japón, deuda emergente y ETFs de bonos municipales en las últimas 4 semanas, vendiendo ETFs de préstamos bancarios, consumo básico y metales preciosos.

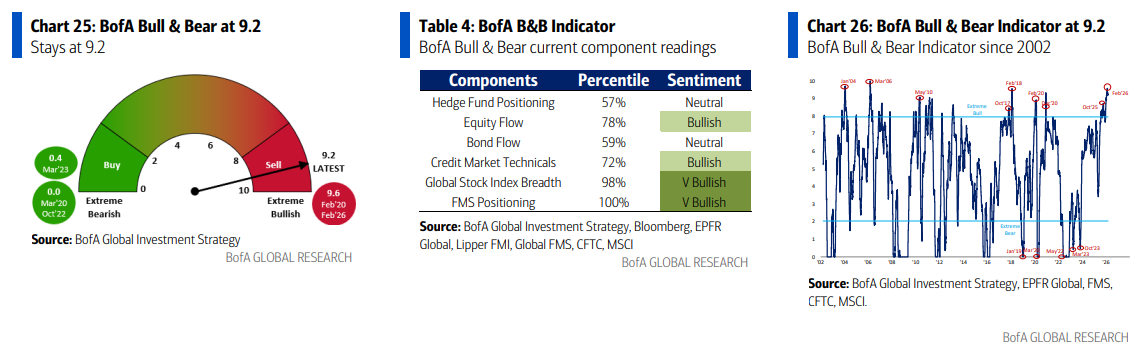

Indicador Bull & Bear de BofA: se mantiene en 9,2, es decir, permanece en territorio de exceso alcista; las entradas alcistas en bonos high yield y deuda emergente se compensan esta semana con mercados de crédito más débiles (spreads más amplios) y posicionamiento más bajista de hedge funds (mediante cortos en S&P 500 y largos en VIX); el “antiguo” indicador Bull & Bear de BofA sube a 6,6 desde 6,32.

Comentarios Hartnett

Sobre el informe de empleo: el PMI de servicios de EE. UU. de febrero “goldilocks” (56) es consistente con alrededor de un 15% de crecimiento del EPS (Gráfico 5); nóminas de febrero >100k, AHE 0,2% = escenario goldilocks alcista para acciones y crédito; nóminas de febrero <25k, AHE 0,4% = escenario estanflacionario bajista.

Sobre las correcciones:

Las correcciones causadas por shocks exógenos en un momento de exceso de optimismo alcista normalmente terminan cuando:

-

Se alcanza el mínimo de los activos “sobrevendidos” (software, MAGS, crédito privado, préstamos bancarios, bitcoin).

-

Se venden los activos “sobrecomprados” (oro, semiconductores, metales, mercados emergentes, Europa, bancos – ver Global FMS de febrero de 2026 y Gráfico 6).

-

Los activos refugio pierden demanda (petróleo y dólar estadounidense).

La acción del precio sugiere que 1 y 2 están empezando a ocurrir, pero aún es necesario que el petróleo y el dólar den la señal de despeje.

No esperamos un gran potencial alcista de trading desde aquí, dado que todavía no se ha visto una limpieza clara de precios a la baja (por ejemplo, S&P 500 < 6600), el posicionamiento sigue siendo excesivamente alcista y no hay pánico de política económica (salvo en Corea).

Para nosotros, la clave a vigilar es el dólar estadounidense, el mejor barómetro de la liquidez global.

Una ruptura decisiva del índice DXY por encima de 100 implicaría que el tema de “pico de liquidez” se intensifica tras el máximo de diciembre en los recortes de los bancos centrales globales (Gráfico 7), eliminando del precio los recortes de tipos para 2026 (la probabilidad de un recorte de la Fed el 17 de junio era del 100% el 1 de enero, ahora es 37%), con aplanamiento de la curva de tipos y potencial shock inflacionario por el petróleo.

Sobre los eventos de crédito:

Buenas noticias… el software (IGV) alcanzó su máximo el 23 de septiembre, cuando Nvidia anunció una inversión de 100.000 millones de dólares en OpenAI.

Esta semana, Nvidia afirma que la inversión de 100.000 millones “no está sobre la mesa”, y que una financiación de 30.000 millones podría ser la última.

Cualquier señal de desaceleración en el crecimiento exponencial del capex en IA sería el mejor catalizador para revertir:

-

el trade “corto bonos tecnológicos” (liderado por los spreads de CDS de Oracle – Gráfico 8)

-

y el trade “largo SOX / corto IGV” (la narrativa de “asombro por la IA > pobreza por la IA”).

Un mínimo en software implicaría también mínimo en crédito privado y préstamos bancarios.

Es crucial que IGV mantenga los 80 dólares y que BKLN mantenga los 20 dólares, los mínimos de febrero (los préstamos bancarios estuvieron cerca de territorio de evento de crédito a principios de esta semana – Gráfico 9).

Años 2020:

Decimos que la década de 2020 será un boom inflacionario, no una recesión estanflacionaria. El populismo político (véase el reciente cambio electoral en Reino Unido desde partidos establecidos hacia partidos insurgentes – Gráfico 10), la reversión de la globalización mediante aranceles e inmigración, el exceso fiscal, la aquiescencia de la Fed y la inflación de activos y riqueza porque el mercado bursátil es demasiado grande para caer… todo ello es inflacionario, pero también se verá compensado por la intervención del gobierno para evitar rendimientos demasiado altos en los bonos… dólar estadounidense más débil en lugar de rendimientos de bonos más altos.

Los beneficiarios de un boom inflacionario serían materias primas, activos reales, acciones internacionales y small caps. El mercado alcista se reanudará una vez quede claro que Irán establece un nivel base sin que el conflicto se prolongue, con el petróleo limitado a 90 dólares por barril y sin conflicto prolongado (cierre de Ormuz, ataques iraníes a infraestructuras petroleras regionales, colapso de la producción iraní = petróleo >100–120 $/barril).

Años 70:

Sigue siendo una analogía imperfecta, pero es la comparación más cercana para la década de 2020. Los años 70 se desarrollaron de la siguiente manera (ver informe The Longest Pictures):

• 1970–1972:

Primer mandato de Nixon con realineamiento geopolítico (fin de la participación de EE. UU. en la guerra de Vietnam, visita de Nixon a la URSS y China), guerra comercial (aranceles de Nixon a Japón), políticas fiscales y monetarias procíclicas de choque, devaluación del dólar estadounidense (fin de Bretton Woods), debilitamiento de la Fed (Nixon reemplaza a Martin por Burns) y subordinación política.

En política y mercados… tras la breve recesión de 1969, hubo una enorme relajación de las condiciones financieras entre 1970 y 1972 (Fed Funds del 9% al 3%, bonos del Tesoro del 8% al 5%, dólar −10%) para crear un boom preelectoral, junto con agresivos controles de precios y salarios que llevaron la inflación del 6% en diciembre de 1969 a menos del 3% en 1972.

Los mercados bursátiles se dispararon (más del 60%), liderados por los “Nifty Fifty”, acciones de crecimiento, energía y consumo.

• 1973–1974:

El boom de principios de los 70 fue seguido por una gran caída en 1973–1974, ya que el boom desató la inflación (del 3% al 12% a finales de 1974). Los controles de precios fracasaron y la Fed se vio obligada a subir agresivamente los tipos (6% en 1973 a 13% en 1974), lo que, junto con el shock petrolero de 1973, provocó una recesión.

Las acciones cayeron 45% entre enero de 1973 y diciembre de 1974, mientras que los rendimientos subieron del 6% en 1973 a más del 8% en septiembre de 1974.

• 1975–1976:

Fin de la guerra de Vietnam y del mandato de Nixon (dimite en agosto de 1974, Ford asume la presidencia hasta 1977), con caída de la inflación tras la primera ola (CPI del 12% al 5%).

Los activos repuntaron impulsados por el giro de la Fed (recorte de tipos del 9% al 4%), con rendimientos bajando de casi 9% en septiembre de 1975 a menos del 7% en diciembre de 1976.

Tras la profunda recesión y el colapso que puso fin a los Nifty Fifty, surgió un nuevo liderazgo bursátil en la segunda mitad de los 70: small caps > large caps y value > growth.

• 1977–1980:

Segunda ola de inflación (CPI del 5% al 15%) impulsada por el segundo shock petrolero (Revolución iraní y crisis de los rehenes en Irán).

Las acciones cayeron 26% entre diciembre de 1976 y febrero de 1978, los rendimientos del Tesoro subieron del 7% en enero de 1977 al 14% en febrero de 1980, y el oro volvió a superar al resto de activos.

La segunda ola inflacionaria terminó finalmente con el Volcker Shock, un fuerte endurecimiento monetario entre 1979 y 1982.