Resultados en el marcador: petróleo 94,3%, materias primas 52,2%, oro 7,2%, acciones internacionales 2,7%, dólar estadounidense 1,7%, efectivo 0,9%, bonos high yield -0,6%, bonos investment grade -0,8%, bonos gubernamentales -1,1%, acciones estadounidenses -3,8%, bitcoin -23,6% en lo que va de año.

Radiografía del mercado: nada dice tanto “compra duración” como la biotecnología (XBI) cerrando en máximos; asumiendo una guerra corta y sin recesión, ya que los niveles de aprobación de Trump sugieren algunas operaciones “vitamina C” para animar la cartera… steepeners de curva para jugar a tipos más bajos/recortes, materias primas para jugar el impulso geopolítico por los recursos, China para jugar el encuentro Trump-Xi de mayo y la reorientación del consumo (Gráfico 6), y acciones de consumo para jugar un gran cambio de políticas postguerra orientado a abordar el coste de vida.

El precio es clave: el origen de la liquidación por shock de VaR en el Q1 fue el aplanamiento de la curva de tipos… terminó el viernes pasado cuando el rendimiento del Treasury a 2 años no logró superar el 4%; los mayores perdedores en liquidez (bitcoin, crédito privado, software) buscan suelo; si XBT, PSP, IGV más los bancos (BKX) consiguen recuperar demanda con los tipos en máximos/curva más empinada… aterrizaje suave; pero si no… se aproxima un aterrizaje duro.

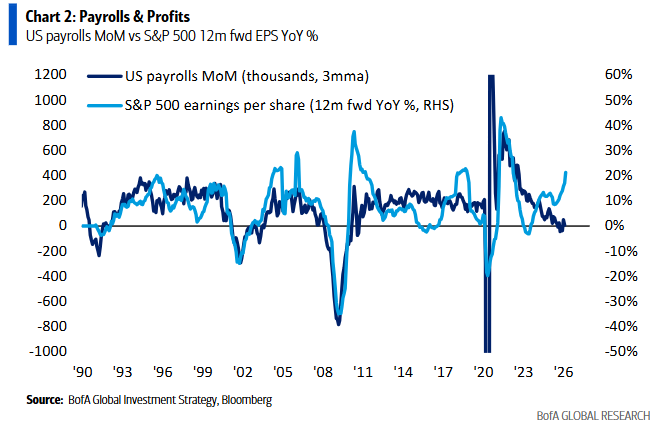

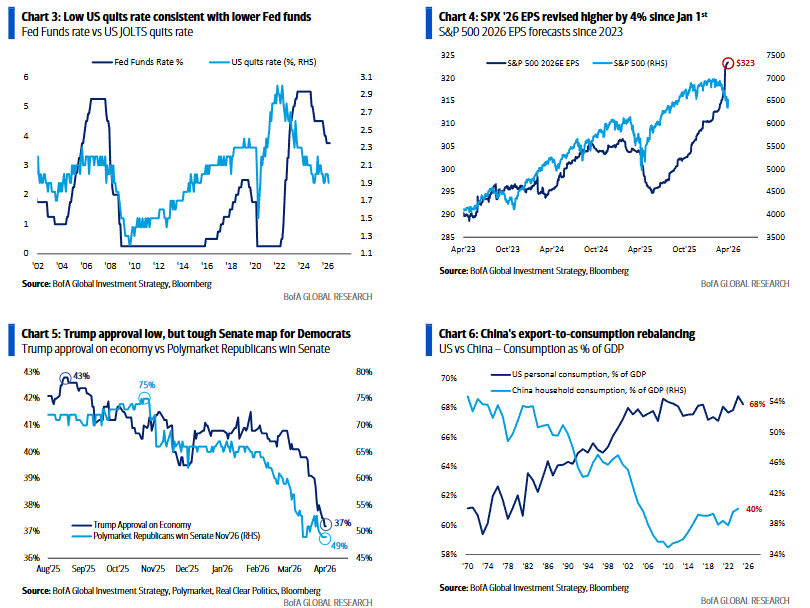

La gran imagen: el mercado laboral de EE. UU. se debilita, la “tasa de abandonos” sigue anticipando recortes de la Fed y no subidas (Gráfico 3); pero las nóminas están positivamente correlacionadas con los beneficios (Gráfico 2) y, dado el elevado nivel de estimaciones de BPA del S&P 500 (de 310 a 323 dólares en lo que va de año), se necesitan unos meses de fuertes ganancias de empleo para evitar que las estimaciones de beneficios sigan a la baja el movimiento de las acciones (Gráfico 5).

Flujos semanales: 11.600 millones de dólares hacia acciones, 3.300 millones hacia bonos, 900 millones hacia oro (primer flujo de entrada en 5 semanas), 400 millones de salida de cripto, 2.000 millones de salida de efectivo.

Flujos a tener en cuenta:

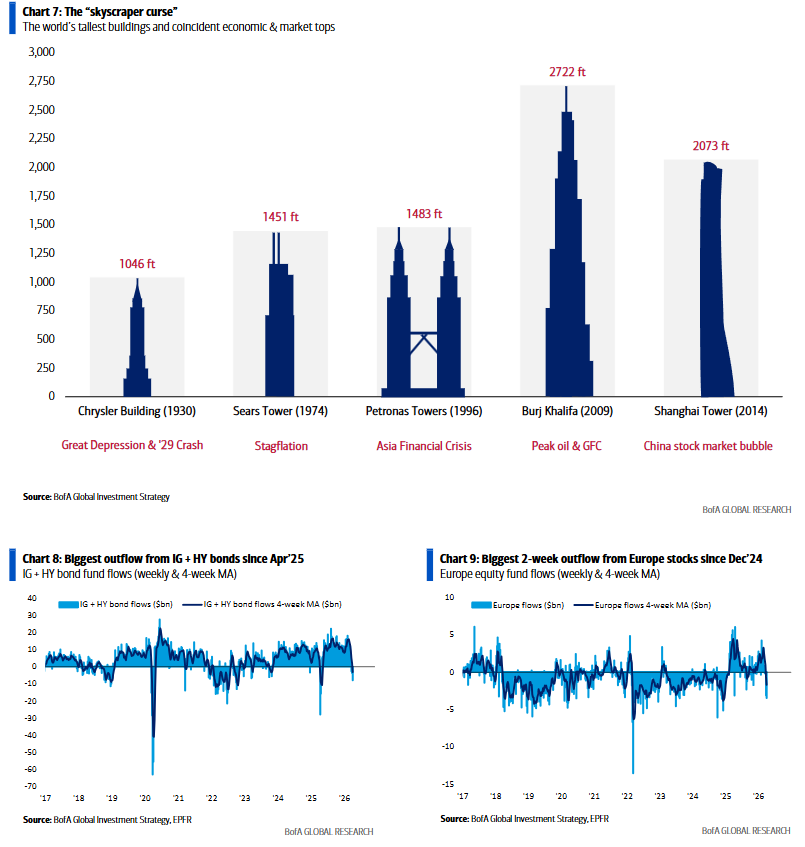

• Bonos IG + HY: salida combinada de 7.900 millones, la mayor desde abril de 2025 (Gráfico 8);

• Préstamos bancarios: entrada de 200 millones, la primera en 6 semanas;

• Acciones europeas: salida de 3.500 millones, mayor salida en 2 semanas (6.600 millones) desde diciembre de 2024 (Gráfico 9);

• Acciones japonesas: salida de 800 millones, la mayor desde noviembre de 2025;

• Tecnología: entrada de 2.100 millones, la mayor en 4 semanas;

• Consumo: salida de 1.100 millones, la mayor desde diciembre de 2025.

Clientes privados de BofA: 4,1 billones de dólares en activos bajo gestión… 63,0% en acciones (el nivel más bajo desde mayo de 2025), 18,6% en bonos, 11,0% en efectivo; entradas semanales hacia bonos y efectivo; destacar que el número de participaciones en ETFs de renta variable de GWIM sube un 2% en lo que va de año, 1% en las últimas 4 semanas y 0,3% en la última semana… compras subyacentes de renta variable; en las últimas 4 semanas, los clientes privados han comprado ETFs de Japón, consumo básico y materiales, y han vendido ETFs de préstamos bancarios, tecnología y deuda de mercados emergentes.

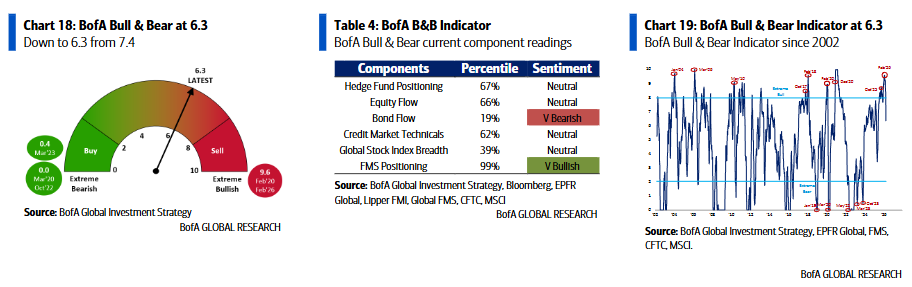

Indicador Bull & Bear de BofA: cae a 6,3 desde 7,4 (mínimo desde junio de 2025, mayor caída semanal desde abril de 2025) debido al deterioro de la amplitud de los índices globales, salidas en bonos HY y ampliación de spreads en HY y deuda bancaria subordinada; la señal contraria de “venta” para activos de riesgo terminó el 25 de marzo (activada el 17 de diciembre); el indicador “antiguo” baja a 5,7 desde 6,5.

Regla de amplitud global de BofA: un 16% neto de los índices de renta variable del MSCI ACWI cotiza por debajo de sus medias móviles de 50 y 200 días, lejos del -88% que marcaría señal de compra; la última lectura de “sobreventa” fue -39% el 23 de marzo, y la de “sobrecompra” fue 89% el 28 de enero; los datos de posicionamiento de BofA no muestran capitulación alcista, lo que sugiere que cualquier rebote desde los mínimos recientes del S&P 500 tendría dificultades para superar los 6.800 puntos (medias de 50 y 100 días); dicho esto, el “vender en los rebotes” está de moda como consenso de trading actualmente.

Sobre guerra y política: la política sigue apuntando a una guerra corta, no larga; nuevos mínimos en la aprobación de Trump: 41%, en economía 37%, en inflación 33%, todo ello correlacionado con la probabilidad de las elecciones de mitad de mandato de noviembre de que el GOP mantenga el control de la Cámara (baja al 15%) y del Senado (baja al 49% – Gráfico 5); el mapa del Senado es complicado para los demócratas, que necesitan ganar cuatro de seis contiendas en Maine, Carolina del Norte, Ohio, Iowa, Alaska y Texas, además de defender escaños en New Hampshire, Michigan y Georgia; el riesgo político/de políticas en el Q2 para los mercados es que la política comercial vuelva a ser una herramienta de EE. UU. para presionar a aliados y rivales en apoyo de sus objetivos geopolíticos… Trump anuncia aumento de aranceles farmacéuticos y expansión de aranceles sobre acero, aluminio y cobre esta semana.

Sobre arrogancia y humillación: la popular y controvertida “maldición de los rascacielos” sostiene que la finalización de los edificios más altos del mundo ha coincidido con picos económicos y de mercado impulsados por la arrogancia, cuando las burbujas estallan y se corrigen las malas asignaciones de capital; el Chrysler Building en 1930… crash de octubre del 29 y Gran Depresión, la Sears Tower en 1974… era de estanflación (el Dow Jones tardó 10 años en superar el máximo de 1973), las Torres Petronas en 1996… crisis financiera asiática, el Burj Khalifa en 2009… pico secular en precios del petróleo más la Crisis Financiera Global, la Shanghai Tower en 2014… seguida por la burbuja/estallido del mercado bursátil chino y la caída del mercado inmobiliario (Gráfico 7); la arrogancia de los años 2020 será el mayor centro de datos de IA, no el edificio más alto; el Delta Gigasite de Utah aspira a ser el mayor del mundo, con más de 10 gigavatios de capacidad, cuya construcción comenzó a finales de 2025 y con disponibilidad inicial de energía en 2027… por eso seguimos cortos en bonos corporativos de hyperscalers de IA (obsérvese que Microsoft, Meta y Oracle están recortando empleo agresivamente para financiar el capex en centros de datos).