Marcador del día: petróleo +70,4%, oro +10,4%, acciones internacionales +7,4%, efectivo +1,0%, high yield +0,6%, dólar estadounidense +0,5%, grado de inversión 0,0%, acciones estadounidenses -0,3%, bonos gubernamentales -0,6%, bitcoin -17,4% en lo que va de año.

Zeitgeist: “Antes pensaba que, si existía la reencarnación, querría volver como presidente o como el papa o como un bateador de béisbol de .400. Pero ahora quiero volver como el mercado de bonos. Puedes intimidar a todo el mundo”, James Carville, 1993.

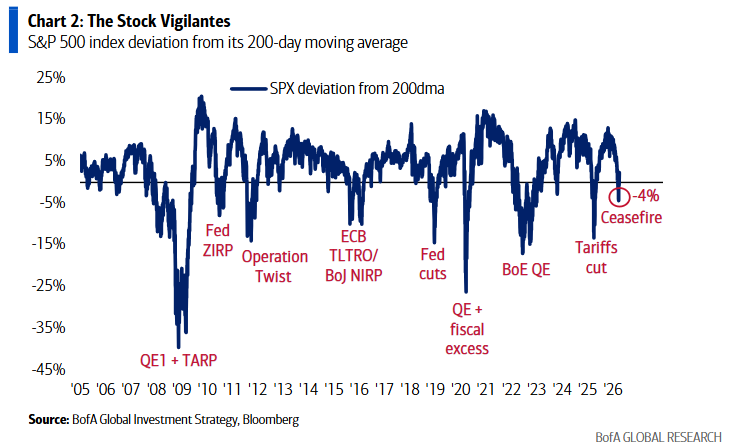

La gran imagen: ahora es el mercado de acciones, James… los mercados dejan de entrar en pánico cuando los responsables políticos empiezan a entrar en pánico, y la relajación de políticas ha revertido rápidamente a los bajistas de Wall Street y las correcciones desde la crisis financiera global; el mercado está solo un 4% “sobrevendido” tras el anuncio de alto el fuego; las acciones son “demasiado grandes para caer”, nadie se pone corto hasta que falle la política (colapso del dólar/bonos, evento de crédito), de ahí las entradas de capital en acciones en 2026 camino de un año récord.

El precio es correcto: aprobación de Trump 41%, en economía 37%, en inflación 33%, nuevos mínimos (aún por encima de los mínimos de Biden en 2022: 37%, 32%, 28% respectivamente); por qué habrá relajación de políticas tras la guerra para abordar la asequibilidad de Main Street (positivo para consumo), por qué es probable una tregua comercial temporal con una cumbre Trump-Xi en mayo, y por qué la Fed no subirá tipos antes de las elecciones de mitad de mandato.

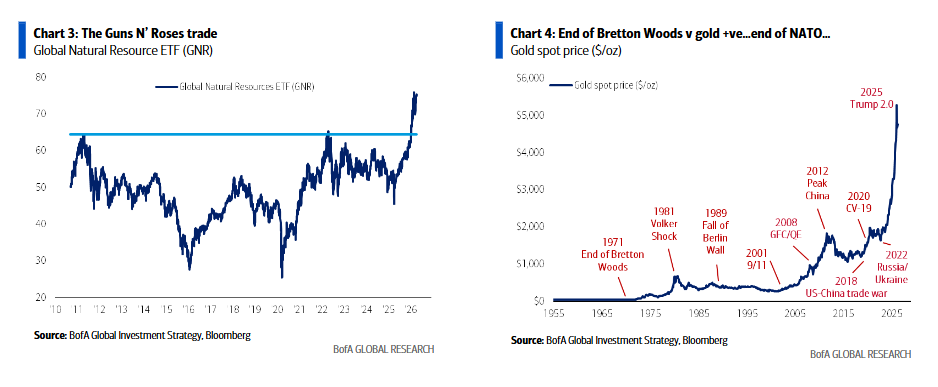

Radiografía del mercado: el sentimiento del trader era “vende el rebote”, ahora es “nuevos máximos en mayo”; el impulso alcista viene de “factores X”… el DXY (indicador de liquidez) por debajo de 100, bancos BKX (indicador de recesión) manteniendo 150, nuevos máximos en semiconductores SOX (indicador de PMI), nuevos máximos en biotecnología XBI (indicador de duración); los alcistas mandan mientras SOX, XBI y GNR (materias primas) mantengan máximos; pero los bajistas vuelven a tomar el control si los rendimientos de los bonos caen y el high yield y el crédito privado siguen sin recibir demanda.

Flujos semanales: 70.700 millones de dólares a efectivo, 36.800 millones a acciones, 8.700 millones a bonos, 3.500 millones a oro, 200 millones a cripto.

Flujos clave:

• Efectivo: mayor entrada en 9 semanas (70.700 millones)

• Oro: mayor entrada en 6 semanas (3.500 millones)

• Bonos del Tesoro: 10ª semana de entradas (5.300 millones)

• Bonos high yield: 1ª entrada en 7 semanas, la mayor desde diciembre de 2025 (1.600 millones)

• Acciones: mayor entrada en 3 semanas (36.800 millones), 275.000 millones en lo que va de año… camino de año récord

• Renta variable japonesa: mayor salida desde noviembre de 2025 (2.100 millones)

• Energía: mayor salida desde julio de 2024 (2.100 millones), primera salida desde noviembre de 2025

• Consumo: 12ª semana de salidas (600 millones – la racha más larga desde febrero de 2003)

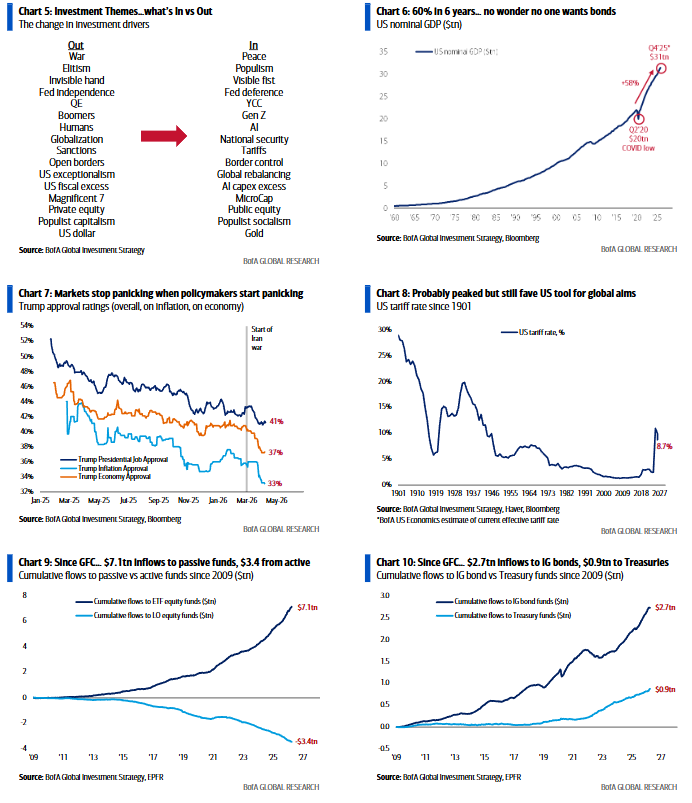

Grandes tendencias de flujos: las tendencias desde la crisis financiera de 2008 siguen firmemente intactas; pasivo > activo… 7,1 billones en entradas a ETFs de renta variable frente a 3,4 billones en salidas de fondos tradicionales long-only; bonos corporativos > bonos gubernamentales… 2,7 billones en entradas a fondos de grado de inversión frente a solo 0,9 billones en fondos de Treasuries de EE. UU.

Clientes privados de Bank of America: 4,2 billones en activos bajo gestión… 63,6% en acciones, 18,3% en bonos, 10,8% en efectivo; los clientes privados están comprando acciones… número de participaciones en ETFs de renta variable +0,7% la última semana, +3,1% en el año; en las últimas 4 semanas, GWIM ha comprado materiales, industriales y ETFs de alto dividendo, y ha vendido deuda emergente, préstamos bancarios y ETFs tecnológicos.

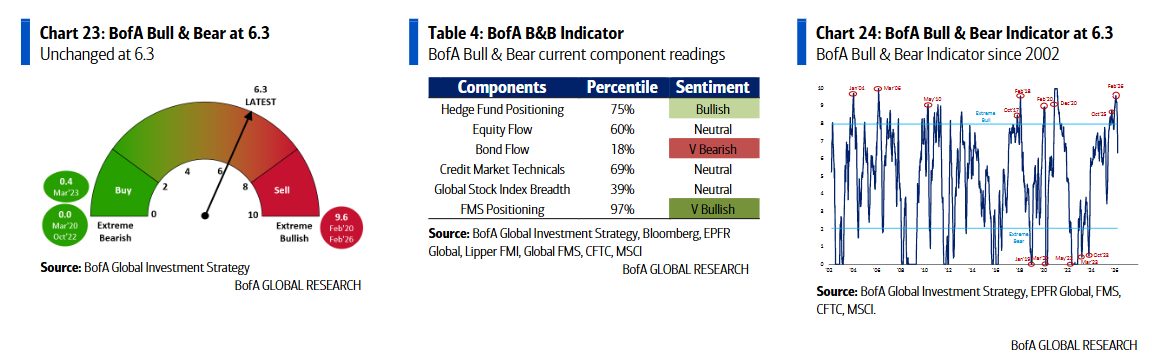

Indicador Bull & Bear de Bank of America: sin cambios en 6,3, ya que las salidas de fondos de acciones y deuda emergente compensan un posicionamiento más alcista en futuros del S&P 500 y del oro, junto con una mejora en los técnicos de crédito; el indicador se mantiene en zona neutral después de que la señal contraria de “venta” del 17 de diciembre terminara el 25 de marzo; el indicador “antiguo” cae a 5,1 desde 5,7.

Encuesta Global de Gestores de Fondos de Bank of America: la encuesta de abril se publica el martes 14; lecturas de sentimiento extremadamente bajista que indicarían “compra sin pensar” serían similares a la encuesta de abril de 2025 tras el “Liberation Day”, cuando las expectativas de crecimiento global cayeron a un mínimo de 30 años del -82% (frente al +7% en marzo de 2026 el mes pasado), el nivel de efectivo subió al 4,8% (frente al 4,3% el mes pasado) y la asignación a renta variable cayó al -17% (frente al +37% el mes pasado); cabe destacar que el mínimo del indicador Bull & Bear el pasado mayo fue 3,4, frente al 6,3 actual.

Fechas clave:

21 de abril… finaliza el alto el fuego entre EE. UU. e Irán

14 de mayo… cumbre Trump-Xi en Pekín

15 de mayo… Warsh comienza como presidente de la Fed

11 de junio… comienza la Copa Mundial de la FIFA

14 de junio… 80º cumpleaños de Trump

17 de junio… primer FOMC bajo Warsh

4 de julio… EE. UU. celebra 250 años de independencia

7 de julio… cumbre de la OTAN

El gran cambio: de globalización a nacionalismo, de desigualdad a asequibilidad, de independencia de la Fed a deferencia, de fronteras abiertas a control fronterizo, de carrera armamentística en IA a disrupción en IA, de servicios a manufactura, debilitamiento del dólar, exceso fiscal global; creemos que en la segunda mitad de la década de 2020 el liderazgo secular será de las materias primas frente al dólar, de las acciones internacionales frente a EE. UU., y de las small caps frente a las large caps.

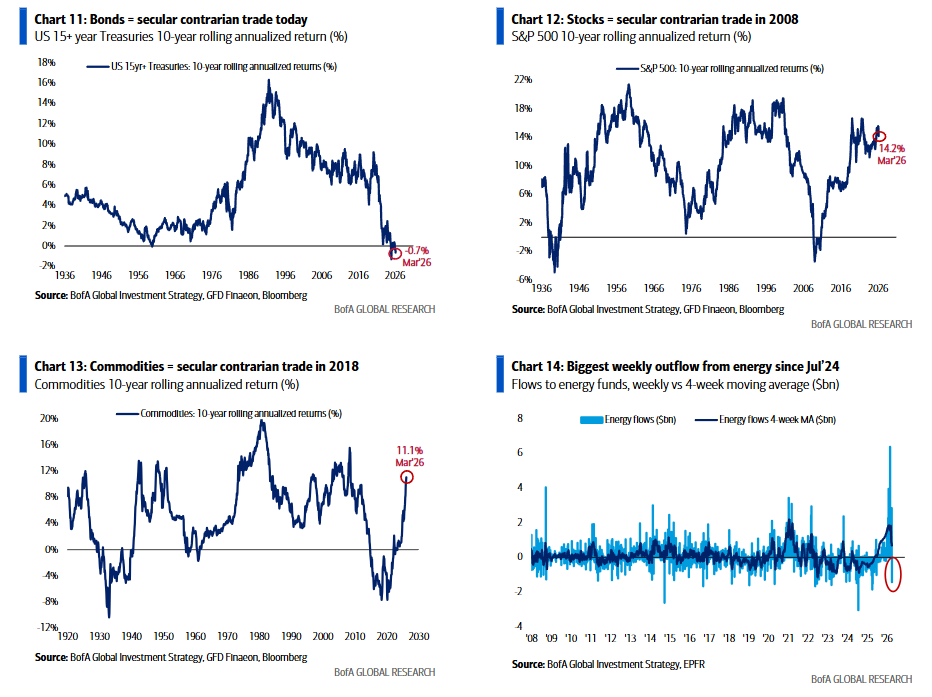

Trade para la segunda mitad de los 2020s – Materias primas: compradores de bonos del Tesoro a 30 años al 5%; los bonos son hoy el trade contrarian secular (como lo fueron las acciones en 2008 o las materias primas en 2018), pero hasta que los votantes exijan disciplina fiscal en los próximos años, es más probable ver rallies de mercado bajista en bonos gubernamentales que un mercado alcista; los políticos necesitan mantener el pleno empleo, por lo que el exceso fiscal sigue impulsando el PIB nominal (sube un 60% en 6 años en EE. UU.); las acciones fueron las principales beneficiadas del “Anything But Bonds” en la primera mitad de los 2020s, pero en la segunda mitad serán las materias primas… cobertura de riesgo, cobertura de inflación y cobertura frente a un mercado bajista del dólar (ruptura del orden internacional vía aranceles, posible fin de la OTAN, riesgo para el reciclaje del petrodólar de la OPEP… dólar negativo); además, la geopolítica ahora está impulsada por la necesidad de monopolizar materias primas… quien controle chips, tierras raras, minerales y petróleo ganará la guerra de la IA.

Trades Q2 2026 – Curva, China, Consumo, Chips: largos en steepeners de la curva de tipos a medida que se descuenta que no habrá más subidas de tipos; tecnología china para aprovechar la tregua táctica EE. UU.-China; consumo castigado para jugar el giro hacia mejorar la asequibilidad de Main Street; chips frente a las “Mag7” mientras los hyperscalers de IA prefieran aumentar deuda y recortar empleo antes que frenar el capex en la carrera de la IA.