Resultados hasta la fecha: petróleo 68,6%, materias primas 52,4%, oro 8,4%, ACWI 8,1%, SPX 3,8%, bonos HY 1,3%, efectivo 1,1%, US$ 0,5%, IG 0,4%, bonos gubernamentales -0,4%, bitcoin -10,6% en el año.

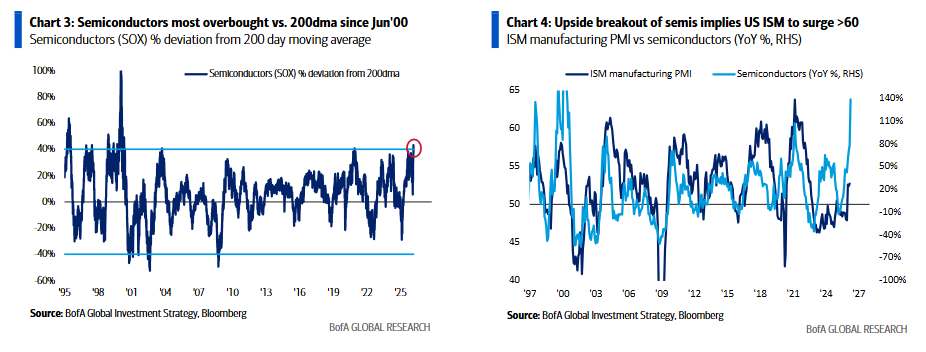

Radiografía del mercado: traders… el índice SOX es el más sobrecomprado frente a su media de 200 días desde junio de 2000 (Gráfico 3); inversores… la ruptura al alza de los semiconductores “blue collar” (ON, STM, MCHP, TXN…) implica un repunte del ISM de EE. UU. a >60 (Gráfico 4)… subidas en chips sugieren subidas en cíclicos.

El precio manda: acciones (14% anualizado) y oro (31%) siguen un raro cuarto año de ganancias de doble dígito; las rachas bursátiles impulsadas por guerra (‘42-‘45), paz (‘49-‘52), burbuja (‘95-‘99), siempre terminaron (‘46, ‘53, ‘00) con episodios de volatilidad; la estanflación (‘71-‘74 y ‘77-‘80) impulsó rachas del oro que terminaron con volatilidad en bonos (al alza en ‘74 y ‘80)… inclinarse hacia la volatilidad.

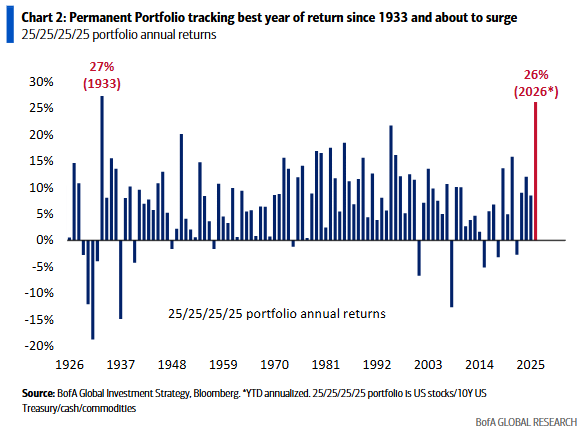

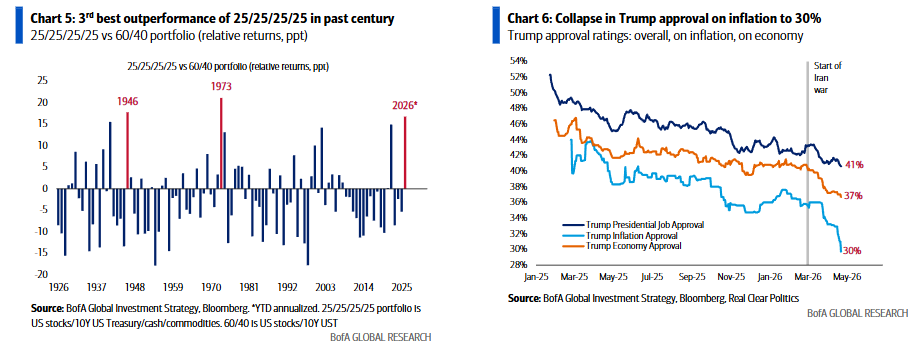

La gran imagen: cartera “duerme como un bebé” 25/25/25/25 acciones/bonos/efectivo/materias primas acumula un 26% en el año, mejor ejercicio desde ‘33 (Gráfico 2) y tercera mayor sobre-rentabilidad frente al 60/40 del último siglo (solo por detrás de ‘46 y ‘73 – Gráfico 5); la cartera 25/25/25/25 obviamente no es para todos, pero los retornos obligan a los asignadores a aumentar su baja exposición a materias primas… comprar recursos naturales.

Flujos semanales: 25.900 millones de dólares hacia acciones, 12.400 millones hacia bonos, 1.700 millones hacia cripto, 900 millones hacia oro, y 19.800 millones salen de efectivo.

Flujos clave:

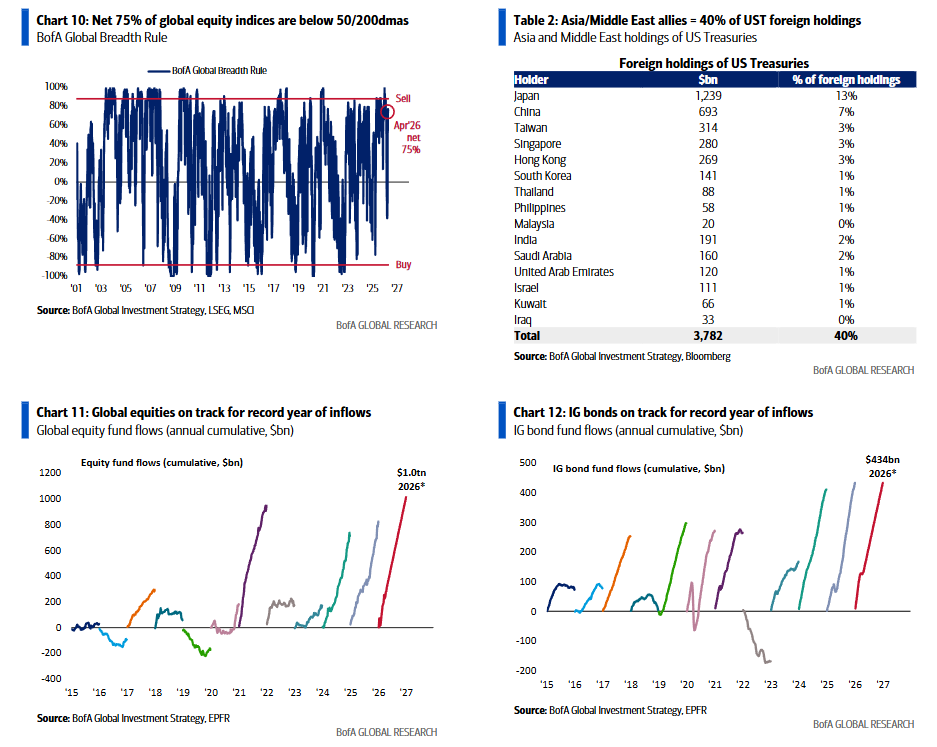

• Acciones: entrada de 25.900 millones esta semana, ritmo anualizado de 1,0 billón en el año (Gráfico 11),

• Bonos IG: entrada de 3.000 millones esta semana, ritmo anualizado récord de 434.000 millones en el año (Gráfico 12),

• Cripto: entrada de 1.700 millones, la mayor en 7 semanas,

• Préstamos bancarios: entrada de 1.000 millones, la mayor desde enero de 2026,

• Deuda EM: entrada de 6.600 millones, la mayor desde diciembre de 2025,

• Corea: salida de 1.200 millones, salidas récord en las últimas 2 semanas (3.700 millones),

• Telecom: entrada de 1.300 millones, la mayor desde enero de 2026,

• Consumo: entrada de 38 millones, pequeña pero primera desde enero de 2026,

• Utilities: salida de 200 millones, primera salida en 10 semanas.

Clientes privados de BofA: 4,4 billones de dólares bajo gestión… 65,1% en acciones (máximo desde diciembre de 2021 – Gráfico 15), 17,6% en bonos, 10,0% en efectivo (mínimo desde septiembre de 2018); en detalle, las acciones del Mag7 suponen el 15% del AUM, Treasuries 4%, acciones internacionales 3%, oro 0,4%; los clientes privados están aumentando exposición a renta variable en 2026 vía ETFs (número de participaciones +4% YTD, +1% MTD); las posiciones en acciones individuales (participaciones +0,2% YTD) siguen dominadas por el Mag7 (37% del total vs. 34% de peso en el S&P 500); en las últimas 4 semanas, clientes de GWIM comprando ETFs de energía, alto dividendo e industriales, vendiendo utilities, financieros y préstamos bancarios… clientes privados alcistas.

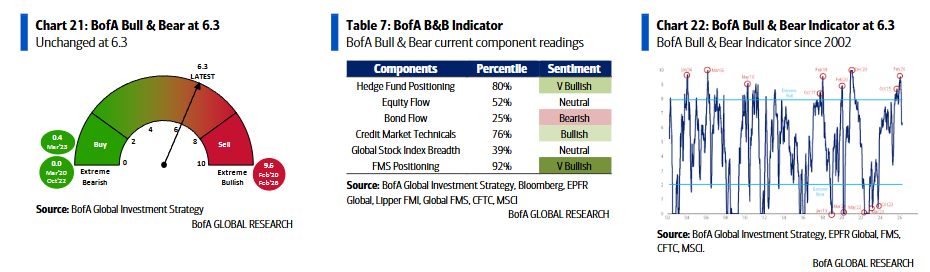

Indicador Bull & Bear de BofA: sin cambios en 6,3 esta semana… entradas en bonos IG/HY y tecnología, junto con posiciones más alcistas en Treasuries y oro, compensadas por posiciones bajistas en S&P 500 y futuros del VIX; el indicador ha bajado desde niveles >8,0 (“extremo alcista”) en Q4/Q1; un nuevo repunte hacia señal de venta >8,0 requeriría en las próximas 4 semanas una combinación de Regla de Amplitud BofA >88%, grandes entradas en HY (~10.000 millones) y/o bonos EM (~8.000 millones), y caída del efectivo en FMS por debajo de 3,8%; el “antiguo” indicador Bull & Bear baja a 5,0 desde 5,3.

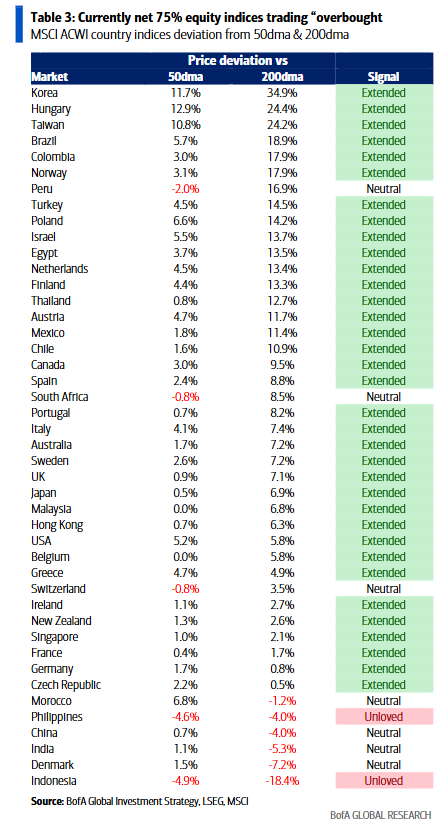

Regla de Amplitud Global de BofA: indica comprar acciones cuando el 88% neto de los mercados del MSCI ACWI cotizan por debajo de su media de 200 y 50 días, y vender cuando el 88% cotiza por encima (Gráfico 10 — la última señal de venta fue el 2 de enero); actualmente el 75% neto de los índices de renta variable están “sobrecomprados” (Tabla 3), y es probable que se active señal de venta si el HSCEI de China supera 9.000 y el SENSEX de India 82.000… lo que sugiere a los traders tomar beneficios.

Sobre política: fuerte deterioro en la aprobación de Trump en inflación (Gráfico 6 — ahora en 30%… 37% aprobación económica, 41% aprobación general en niveles bajos); destacar que la aprobación de Biden en inflación tocó suelo en 28% en junio de 2022, coincidiendo con un IPC del 9,1% y gasolina a 5$/galón (hoy 3,3% y 4$/galón)… esto indica frustración estructural en la economía real por el coste de operar y de vivir; en contraste, la aprobación de Wall Street sobre la inflación de activos está en máximos… Wall Street sabe que Trump necesita terminar el conflicto con Irán para reducir el precio de la gasolina, mejorar la asequibilidad y aumentar la aprobación de consumidores y pymes de cara a las elecciones de mitad de mandato (es decir, no perder el Senado), y probablemente no necesitará un segundo recordatorio para hacerlo.

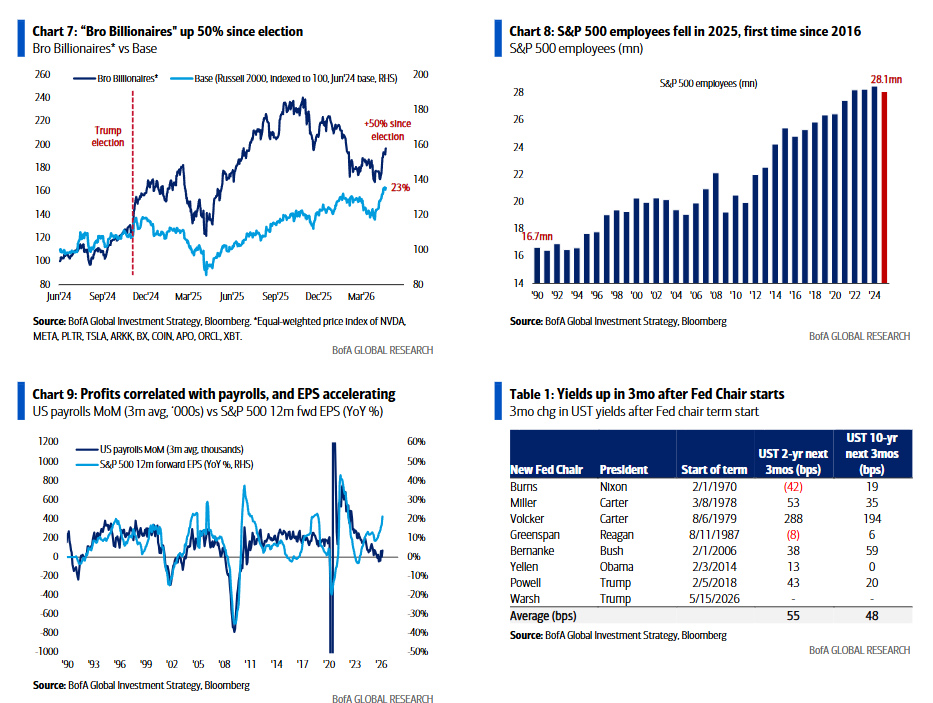

Sobre el empleo: primera caída anual en 2025 del número de empleados en empresas del S&P 500 desde 2016 (Gráfico 8 — caída de 400.000 hasta 28,1 millones); importantes recortes de plantilla anunciados (UPS, Oracle, Amazon, Meta, Intel, Microsoft); altas tasas de desempleo juvenil a nivel global (trabajadores <25 años)… EE. UU. 9%, Reino Unido 14%, Europa 15%, China 17%; trabajador inseguro… consumidor irritado (ver aprobación económica, confianza del consumidor de Michigan en niveles más bajos desde 1978); buena noticia… los datos del 1T’26 se estabilizan/mejoran… tasa de paro 4,3% (vs. 4,4% en 4T), despidos Challenger 217k (vs. 260k en 4T), empleo semanal ADP 179k (vs. 94k en 4T), nóminas 205k (vs. -116k en 4T); el crecimiento de beneficios está correlacionado con el crecimiento del empleo (Gráfico 9), el crecimiento del BPA futuro se acelera, lo que implica que una sorpresa al alza en nóminas en EE. UU. (>150k/mes) es el mayor riesgo para los bonos (GT2 >4%, GT30 >5%), especialmente considerando que lo habitual es que las rentabilidades suban +50 pb en los primeros tres meses de un nuevo presidente de la Fed – Tabla 1; por el contrario, la aceleración del empleo es muy positiva para acciones cíclicas de consumo, especialmente si se modera el precio del petróleo/gasolina y se relajan las tensiones comerciales con China en mayo.

Sobre los máximos: “el dinero crece en las Cs”… seguimos recomendando steepeners de curva, China, consumo cíclico, semiconductores y materias primas como las mejores operaciones para el 2T; Wall Street está descontando un regreso a la narrativa de boom económico nominal, un giro de Trump hacia la asequibilidad para ganar las elecciones de mitad de mandato (distensión comercial China-EE. UU. en mayo), la necesidad geopolítica de controlar chips, tierras raras, minerales y petróleo para ganar la guerra de la IA, una administración estadounidense dispuesta a rescatar compañías estratégicas domésticas y a respaldar aliados que proporcionen petróleo y chips a cambio de dólares y Treasuries (por ejemplo, líneas swap de divisas para apoyar a Asia y Oriente Medio, que poseen 3,8 billones de dólares en Treasuries – Tabla 2), y una burbuja tecnológica nuevamente en marcha ante la expectativa de los mayores IPOs de la historia.