Scores on the Doors: petróleo +76,6%, materias primas +62,5%, ACWI +12,3%, SPX +9,5%, oro +7,9%, efectivo +1,3%, high yield +1,3%, dólar estadounidense +0,5%, investment grade 0,0%, bonos gubernamentales -0,9%, Bitcoin -7,1% en lo que va de año.

Zeitgeist: “Supongo que vamos a descubrir si una burbuja puede ganar unas elecciones.”

Zeitgeist: “La única cosa que Xi definitivamente tiene y Trump quiere son tipos de interés bajos.”

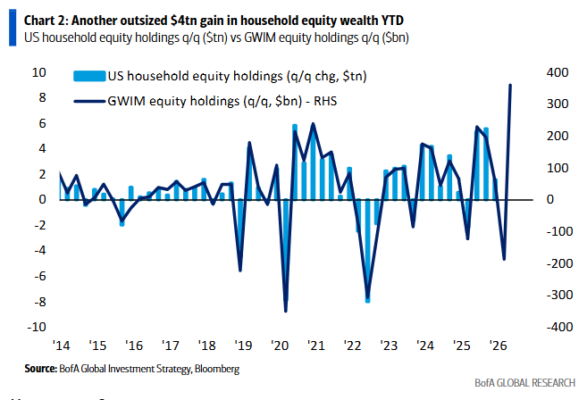

La gran imagen: la riqueza en acciones de los hogares estadounidenses ha aumentado en 4 billones de dólares en lo que va de año (usando datos de tenencias de renta variable de clientes privados de BofA – Gráfico 2); esto sigue a un aumento de 10 billones en 2025, 9 billones en 2024 y 8 billones en 2023… la riqueza es clave para el “boom loop” de EE. UU., y solo podría terminar por la política y los bonos.

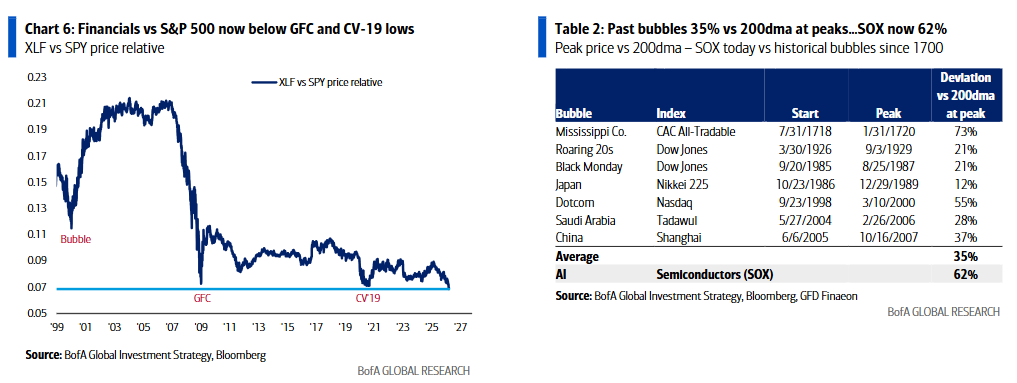

The Price is Right: el índice de semiconductores SOX cotiza sorprendentemente un 62% por encima de su media móvil de 200 días, comparable únicamente con el mercado francés en el pico de la burbuja del Mississippi y el Nasdaq en el pico de la burbuja puntocom (Tabla 2)… acción de precios exponencial, concentración extrema de mercado, colapso de la volatilidad y acciones empujando las rentabilidades de los bonos al alza, explican por qué el escenario base ahora es un “melt-up”… allá vamos.

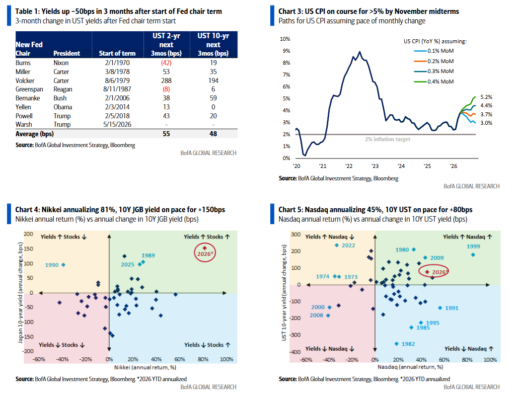

Tale of the Tape: el IPC de EE. UU. va camino de superar el 5% para las elecciones de medio mandato, pero pocos esperan que Warsh suba tipos en 2026… sin subidas de la Fed, los inversores se posicionan con máxima exposición a acciones y materias primas hasta noviembre; y por eso las rentabilidades de los bonos están rompiendo al alza (ojo: las yields han subido unos 50 puntos básicos en 3 meses tras el nuevo presidente de la Fed… la rentabilidad del Treasury a 2 años podría alcanzar el 4,53% y la del 10 años el 4,93% para mediados de agosto – Tabla 1).

Flujos semanales: 28.100 millones de dólares hacia bonos, 20.500 millones hacia acciones, 5.800 millones hacia efectivo, 2.000 millones hacia oro y salidas de 1.300 millones desde cripto.

Flujos a tener en cuenta:

• Cripto: salida de 1.300 millones, la mayor desde febrero de 2026.

• Treasuries: entrada de 5.600 millones, la mayor en 6 semanas.

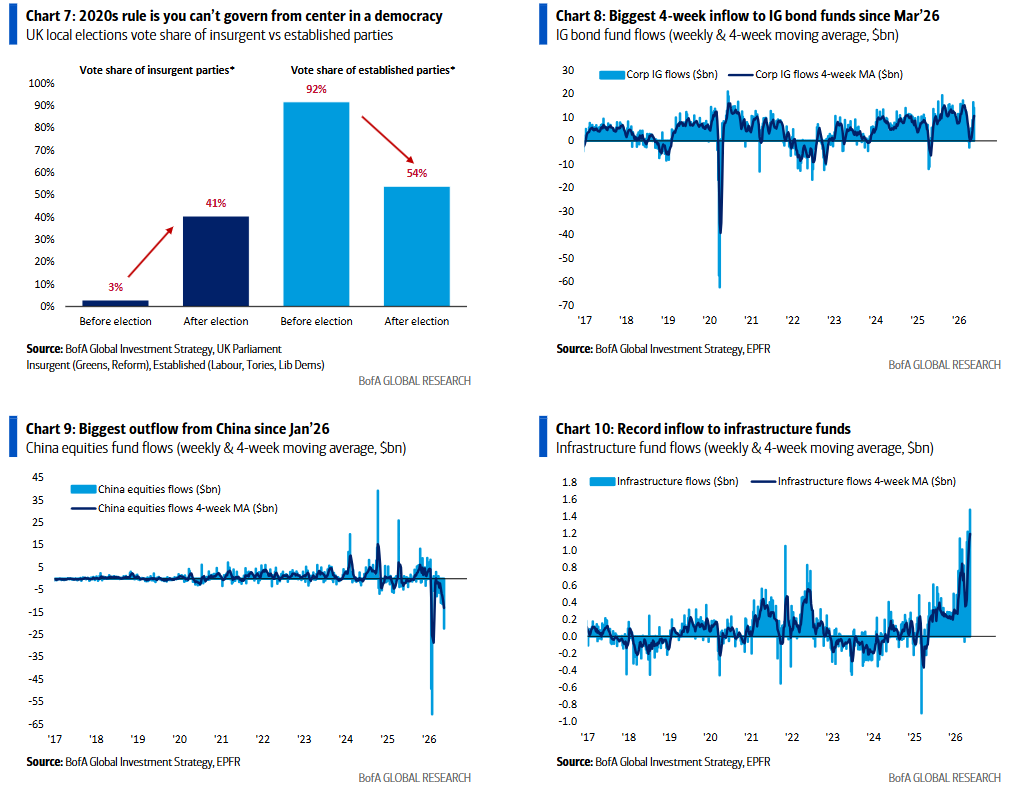

• Bonos investment grade: entrada de 14.000 millones (Gráfico 8), el mayor flujo de entrada en 4 semanas (42.200 millones) desde marzo de 2026.

• Acciones chinas: salida de 22.200 millones, la mayor desde enero de 2026 (Gráfico 9).

• Acciones estadounidenses de gran capitalización: entrada de 24.400 millones, la mayor en 5 semanas.

• MBS: entrada de 1.200 millones, la mayor desde octubre de 2025.

• Tecnología: entrada de 5.400 millones, la mayor desde febrero de 2026.

• Salud: entrada de 500 millones, la mayor desde enero de 2026.

• Inmobiliario: entrada de 700 millones, la mayor desde diciembre de 2025.

• Infraestructura: entrada récord de 1.500 millones (Gráfico 10).

Clientes privados de BofA: 4,5 billones de dólares bajo gestión… asignación a acciones del 65,7% (máximo histórico – Gráfico 15), a bonos del 17,3% (mínimo desde marzo de 2022) y efectivo del 9,8% (mínimo histórico – Gráfico 16); durante las últimas 4 semanas, los clientes privados compraron ETFs de energía, bonos municipales y materiales, mientras vendían ETFs de utilities, financieras y tecnología.

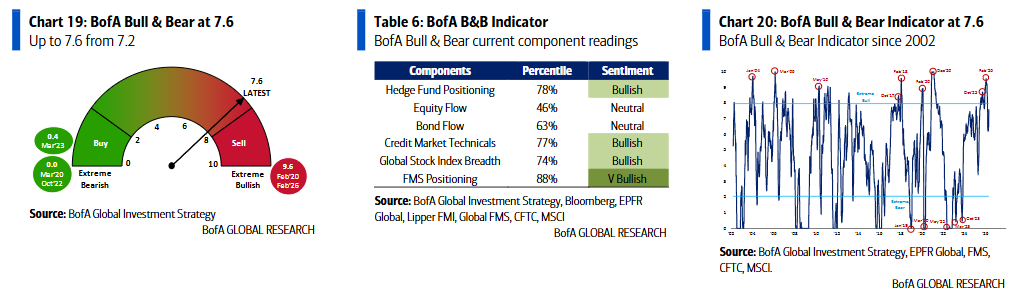

Indicador Bull & Bear de BofA: sube a 7,6 desde 7,2 por las entradas en deuda high yield y deuda emergente; el indicador probablemente alcanzará el nivel de “señal de venta” de 8 en las próximas dos semanas si la encuesta global de gestores de fondos de mayo de BofA muestra que los niveles de efectivo bajan del 4,3% al 3,8%, y los flujos de las próximas dos semanas reflejan entradas de 15.000-20.000 millones hacia acciones globales y unos 2.000 millones hacia deuda emergente y bonos high yield.

Pico de junio: la capitulación alcista hacia acciones y tecnología probablemente estará completamente finalizada en las próximas semanas; principios de junio parecen un momento propicio para recoger algo de beneficios… 7 de junio reunión de la OPEP, 11 de junio comienza el Mundial, 14 de junio cumpleaños número 80 de Trump, 15 de junio cumbre del G7 y 17 de junio primera reunión de la FOMC bajo Warsh.

“4% and there be dragons”: el PPI de EE. UU. corre al 6%, mientras el CPI se acerca al 4% debido al aumento de energía, electricidad, transporte, bienes y alquileres; el IPC estadounidense va camino de superar el 5% para las elecciones de medio mandato, a menos que las subidas mensuales del 0,4% de los últimos 6 meses se frenen rápidamente (Gráfico 3); históricamente, por encima del 4% de inflación, los activos de riesgo se ponen nerviosos… en los últimos 100 años, cuando el IPC supera el 4%, el SPX cae de media un 4% en los siguientes 3 meses y un 7% en los siguientes 6 meses.

Precios a vigilar: el Nikkei anualiza una subida del 86% y las rentabilidades del bono japonés a 10 años van camino de subir cerca de 150 puntos básicos en 2026… recordando a 1989 y 2025 (Gráfico 4); el Nasdaq y las yields del Treasury a 10 años también anualizan fuertes subidas, en un eco preocupante de 2009 y 1999 (Gráfico 5); otros movimientos de precio recuerdan tanto al inicio como al final de un ciclo… las acciones financieras relativas al S&P 500 están ahora por debajo de los mínimos de la burbuja puntocom de marzo de 2000, de la crisis financiera de marzo de 2009 y de octubre de 2020 (Gráfico 6); beneficios extraordinarios en tecnología, pero los hyperscalers empiezan a acudir a países más baratos (como Suiza y próximamente China) para emitir deuda, mientras los bonos tecnológicos investment grade caen un 1,5% en el año y los high yield tecnológicos un 3,7%.

Sobre política: la cuota de voto en las elecciones locales del Reino Unido de partidos insurgentes (Reform y Greens) se dispara del 3% al 41%, a costa de los partidos tradicionales (Labour y Conservatives), que pasan del 92% al 54% (Gráfico 7)… en los años 2020 no se puede gobernar desde el centro; política extrema = movimientos extremos en Wall Street; pero el enfado de Main Street por la pérdida de poder adquisitivo y la desigualdad es la vía más rápida para perder elecciones.