Puntuaciones en el marcador: petróleo +52,5%, acciones globales +13,9%, acciones estadounidenses +10,5%, oro +3,6%, bonos high yield +1,6%, efectivo +1,5%, dólar estadounidense +0,8%, bonos investment grade +0,5%, bonos gubernamentales -0,7%, bitcoin -16,3% en lo que va de año.

Espíritu de la época: “Compra cuando suenen los cañones, vende cuando suenen las trompetas”, Barón Rothschild.

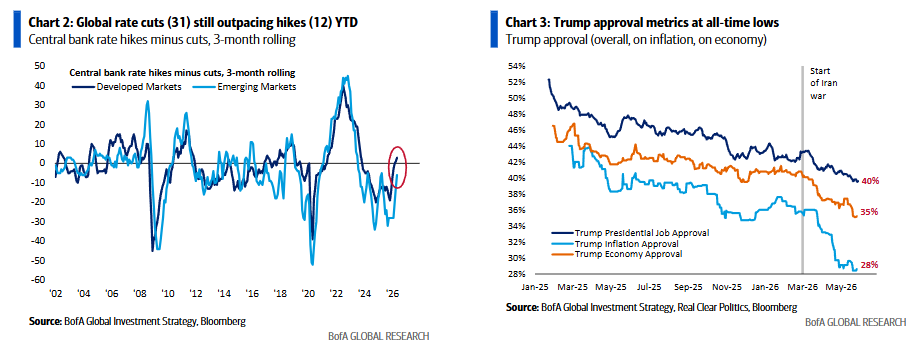

El precio es correcto: los bancos centrales y los bonos deberían poner fin a la acción especulativa de los precios… pero todavía no está ocurriendo… los recortes de tipos a nivel global (31) siguen superando a las subidas (12 – Gráfico 2), los tipos reales de política monetaria en Japón y Corea son negativos (por eso el Nikkei y el Kospi se disparan mientras el yen y el won se desploman), y los traders están encantados de adelantarse a la burbuja hasta que el nuevo presidente Warsh se vea obligado a endurecer las condiciones financieras.

Lectura de mercado: el índice S&P 500 está en nuevos máximos, pero solo 21 acciones (4% del SPX) están marcando nuevos máximos (frente a solo 20 acciones en el techo de la burbuja de internet de marzo de 2000); el liderazgo en mercados emergentes es aún más estrecho… solo el 2% de las acciones (21 de 1.224) se encuentran actualmente en máximos históricos. Volviendo al SPX, 222 acciones cotizan actualmente más de un 20% por debajo de sus máximos y 109 cotizan más de un 40% por debajo de sus máximos… los mejores resultados durante los próximos 12 meses probablemente vendrán de compañías sin apalancamiento, oportunistas y “diamantes en bruto”.

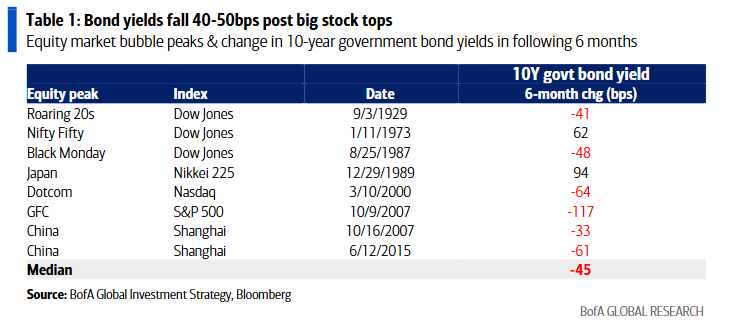

La imagen más amplia: la hoja de ruta histórica de los inversores tras una burbuja desde 1929 ha sido posicionarse largos en bonos (la rentabilidad del bono a 10 años suele caer alrededor de 50 puntos básicos en los seis meses posteriores a los grandes techos de mercado – Tabla 1) y largos en sectores defensivos y/o en sectores o estilos de renta variable que tuvieron un comportamiento muy inferior durante los últimos meses de la burbuja: la clásica operación de “largo humillación, corto arrogancia”.

Flujos semanales: 21.900 millones de dólares hacia efectivo, 23.600 millones hacia bonos, 1.000 millones salieron del oro, 1.200 millones de las criptomonedas y 7.000 millones de las acciones.

Flujos a destacar:

- Bonos Investment Grade (IG): entrada de 12.300 millones de dólares, acumulando 8 semanas consecutivas de entradas.

- Deuda emergente: entrada de 3.100 millones de dólares, sumando 7 semanas consecutivas de entradas.

- Acciones globales: salida de 7.000 millones de dólares, la primera salida en 9 semanas.

- Acciones japonesas: salida de 8.200 millones de dólares, la mayor desde mayo de 2025 (Gráfico 9).

- Acciones europeas: salida de 1.600 millones de dólares, séptima semana consecutiva de salidas.

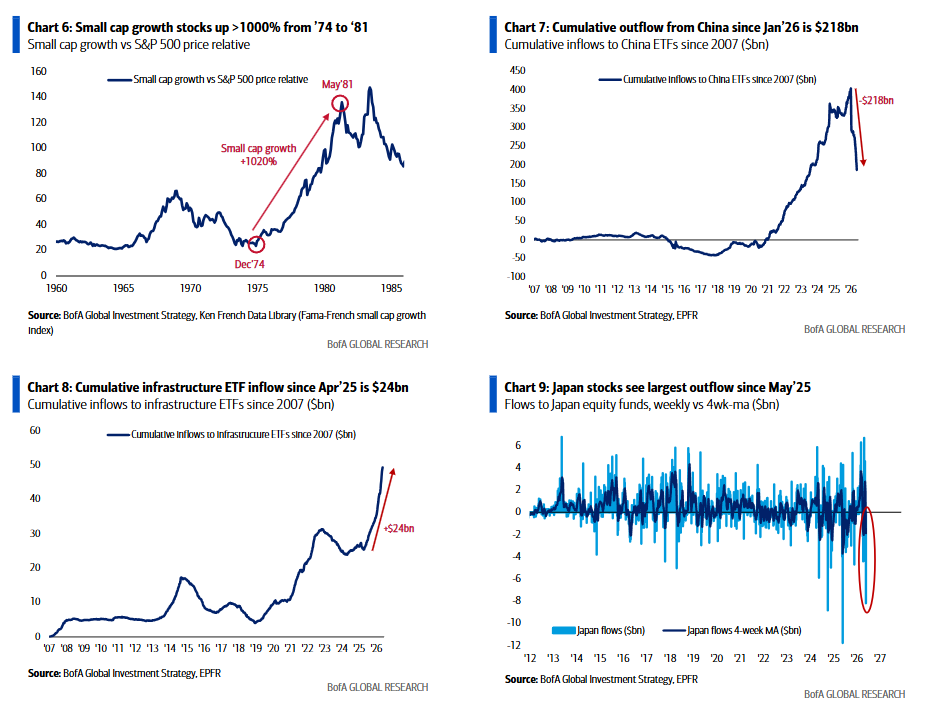

- Acciones chinas: salida de 14.000 millones de dólares. Cabe destacar que los fondos de renta variable china acumulan salidas masivas de 218.000 millones de dólares desde enero de 2026 (Gráfico 7).

- Infraestructura: entrada de 800 millones de dólares. Desde abril de 2025, los fondos de infraestructura acumulan entradas por valor de 24.000 millones de dólares (Gráfico 8).

Clientes privados de Bank of America: gestionan 4,5 billones de dólares en activos.

- 66,0% en acciones (máximo histórico).

- 17,3% en bonos (nivel más bajo desde marzo de 2022).

- 9,6% en efectivo (mínimo histórico).

La demanda de acciones por parte de los clientes privados continúa creciendo. El número de participaciones en ETFs de renta variable aumentó un 0,2% en la última semana, un 0,5% en el mes y un 4,6% en lo que va de año.

Se registró una salida récord de efectivo durante la semana, mientras que los bonos del Tesoro estadounidense a largo plazo (20-30 años) recibieron la mayor entrada semanal desde octubre de 2022. También se produjo una entrada récord en ETFs de renta fija, especialmente en TLT, JAAA y VGIT, lo que sugiere un creciente interés de los clientes privados por aumentar la duración de sus carteras.

Durante las últimas cuatro semanas, los clientes privados han comprado ETFs de materiales, bonos municipales y TIPS (bonos protegidos contra la inflación), mientras que han vendido ETFs de utilities, baja volatilidad y préstamos bancarios.

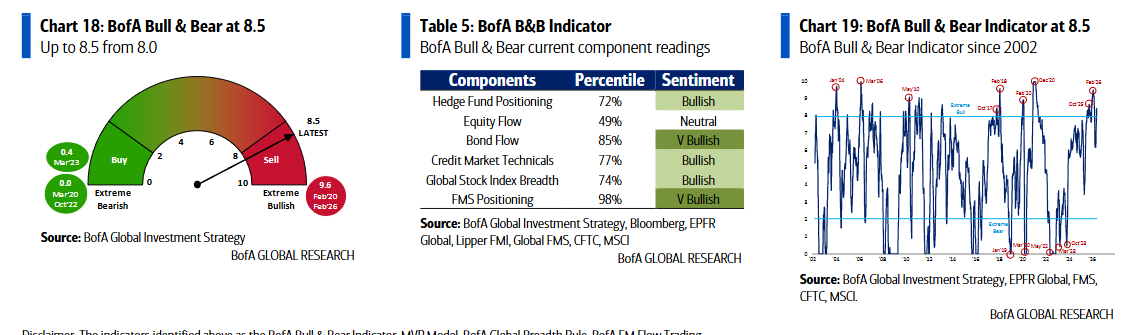

Indicador Bull & Bear de Bank of America: sube hasta 8,5 desde 8,0 y se adentra aún más en territorio de señal contraria de venta.

El movimiento ha sido impulsado por las fuertes entradas hacia deuda high yield y deuda emergente, así como por la mejora de la amplitud global de mercado de Bank of America, que se acerca a niveles de sobrecompra. Actualmente, un 57% neto de los índices bursátiles globales cotizan por encima de sus medias móviles de 50 y 200 sesiones.

Desde 2002, este indicador ha generado 17 señales de venta. Históricamente, las acciones globales han registrado pérdidas medias del 2% al 3% durante los siguientes dos o tres meses en aproximadamente el 60% de los casos, aunque las correcciones más severas han alcanzado caídas del 15% al 20%.

Fechas clave en el calendario: junio viene cargado de riesgos para el mercado.

- IPC de EE. UU. (~4%) el día 10.

- Subida de tipos del BCE el día 11.

- Cumbre del G7 el día 15.

- Subida de tipos del Banco de Japón el día 16.

- Primera reunión del FOMC y rueda de prensa de Warsh el día 17.

- Elección parcial en Reino Unido el día 18.

- Además, un mes muy intenso en emisiones de acciones.

Con el posicionamiento alcista cerca de máximos y las expectativas de beneficios muy elevadas, la recomendación es tomar beneficios y vender los repuntes de los bonos (caídas de rentabilidades) y de las acciones tras el final del conflicto con Irán, especialmente ante los nuevos mínimos en la aprobación presidencial sobre la economía (35%) y la inflación (28% – Gráfico 3).

Hoja de ruta tras una burbuja: acción del precio exponencial, volatilidad deprimida, valoraciones elevadas (PER trailing del S&P 500 de 29 veces) y una fuerte concentración del mercado (ver informe: The Hitchhiker’s Guide to the Investment Universe).

La experiencia histórica desde 1929 sugiere que, tras una burbuja, la estrategia ganadora suele ser estar largo en bonos y largo en sectores defensivos o en aquellos sectores que quedaron muy rezagados durante los últimos meses de la burbuja.

Los felices años 20 (Estados Unidos)

Crédito abundante, expansión industrial y nuevas tecnologías como la radio, el automóvil y el teléfono.

La burbuja estuvo liderada por utilities, telecomunicaciones, industriales y bancos.

El mercado alcanzó su máximo el 3 de septiembre de 1929 (el Jueves Negro llegó el 24 de octubre).

Durante los seis meses posteriores, utilities, industriales y bancos fueron los peores sectores, mientras que la energía pasó de ser uno de los grandes rezagados a convertirse en uno de los mejores comportamientos relativos.

Japón a finales de los 80

Crédito fácil y burbuja inmobiliaria.

Los líderes fueron financieras, inmobiliarias y constructoras.

La burbuja alcanzó su máximo el 29 de diciembre de 1989.

Durante los seis meses siguientes, inmobiliarias y bancos fueron los peores sectores, mientras que la debilidad del yen impulsó una gran etapa de sobre-rendimiento secular para exportadores, especialmente automóviles y electrónica.

Burbuja puntocom de finales de los 90

Los recortes de tipos de la Fed tras las crisis asiática y de LTCM, junto con Internet, alimentaron una burbuja centrada exclusivamente en tecnología.

El Nasdaq se duplicó en apenas seis meses hasta el máximo del 10 de marzo de 2000, mientras que el S&P 500 equiponderado había caído durante los doce meses previos.

Tras el estallido, el Nasdaq perdió un 60% en un año.

Mientras tanto, los sectores defensivos que habían sido ignorados registraron fuertes subidas:

- Utilities: +25%.

- Consumo básico: +24%.

El S&P 500 equiponderado también logró avances durante el año 2000.

China 2006-2007

Boom inmobiliario y de construcción.

Los líderes durante los doce meses previos al máximo de octubre de 2007 fueron:

- Materiales (+200%).

- Industriales (+200%).

- Financieras (+150%).

Un año después, todos ellos acumulaban caídas de entre el 65% y el 85%.

Los sectores defensivos y de crecimiento que habían quedado rezagados durante la burbuja (consumo básico, utilities y tecnología) pasaron a liderar el mercado.

Hoy

Los mayores rezagados mientras el Nasdaq se ha disparado más de un 80% desde los mínimos de abril de 2026 han sido:

- Consumo básico.

- Financieras.

- Salud.

Según este análisis, estos sectores tienen muchas probabilidades de liderar el comportamiento relativo en una fase post-burbuja.

También podrían beneficiarse:

- Las compañías de consumo afectadas por el precio del petróleo (especialmente en India y Europa).

- Los beneficiarios de la IA del lado de la adopción, frente a los actuales líderes.

La tesis es que el liderazgo de la IA evolucionará desde:

- Los “spenders” (las grandes tecnológicas que están realizando el gasto).

- Los “builders” (semiconductores e infraestructura).

Hacia:

- Los “adopters” (empresas que utilizan la IA para mejorar productividad y beneficios).

La mejor forma de capturar esa transición sería a través de pequeñas compañías tecnológicas y de crecimiento, de forma similar a lo ocurrido tras el ciclo de las Nifty Fifty a finales de los años 70 (Gráfico 6).

Por último, los gestores alternativos oportunistas y con bajo apalancamiento podrían encontrarse en una posición privilegiada para identificar y comprar los actuales “diamantes en bruto” que hoy permanecen ignorados por el mercado.