Resultados del año (YTD): petróleo +60,7%, renta variable global (ACWI) +14,6%, S&P 500 +11,0%, oro +3,2%, bonos high yield +1,8%, efectivo +1,5%, dólar estadounidense +0,9%, bonos investment grade +0,7%, deuda pública -0,4% y bitcoin -18,4%.

Espíritu de la época: “Tengo chicos que van a ganar 200 millones de dólares en los próximos cuatro o cinco años. Constantemente les digo que eso no es mucho dinero teniendo en cuenta desde dónde empiezan”, Rich Paul, 2026.

Espíritu de la época: “Los banqueros centrales de todo el mundo parecen sentirse más cómodos con una inflación cercana al 3% de lo que me gustaría. Eso es algo muy peligroso. Podemos tener un boom económico en ese escenario, pero habrá un alto precio que pagar”, Kevin Warsh, 2024.

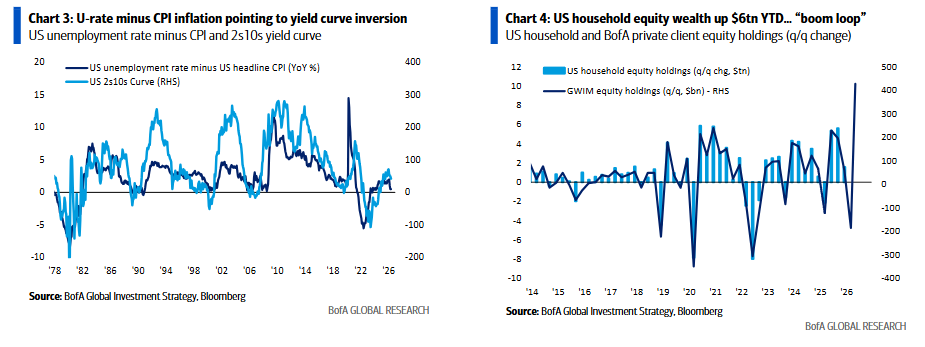

Lo que reflejan los mercados: acciones disparadas, riqueza disparada… La riqueza de los hogares estadounidenses en renta variable aumenta en 6 billones de dólares en lo que va de año (Gráfico 4, calculado a partir de las posiciones en renta variable de clientes privados de BofA), tras haber aumentado en 10 billones en 2025 y 9 billones en 2024. La economía en forma de K (y los sectores cíclicos) está en auge gracias al “bucle expansivo riqueza-renta variable”, mientras que la inflación repunta debido a una “espiral riqueza-precios”. No todos los consumidores son iguales, pero todos los votantes sí cuentan por igual, y la aprobación de Trump en materia de inflación ya se sitúa por debajo de los mínimos registrados por Biden.

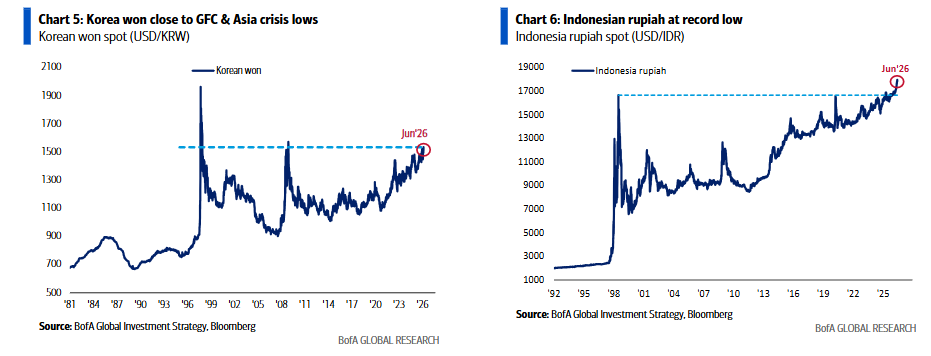

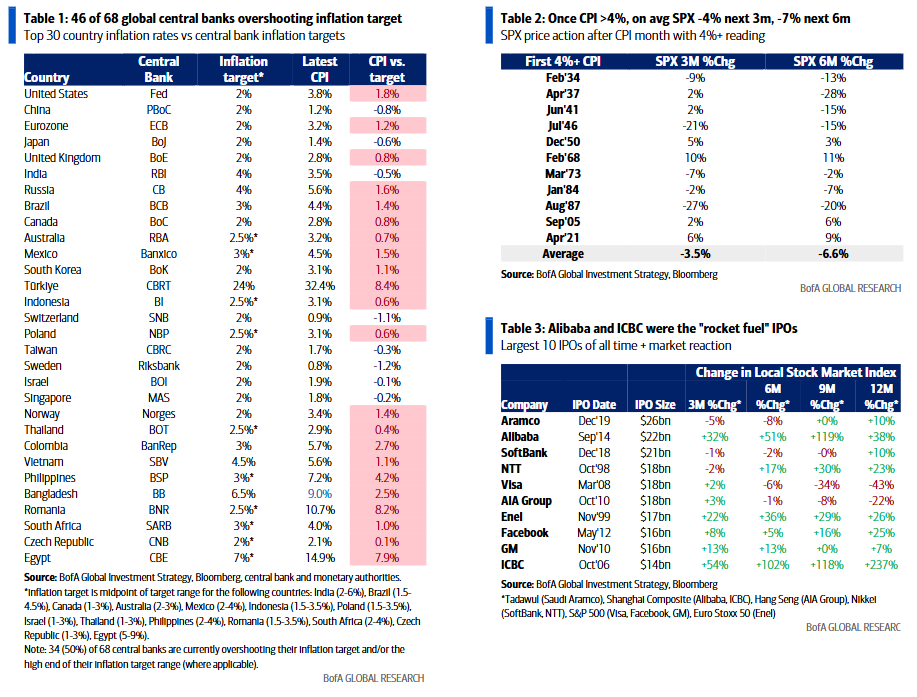

El precio es correcto: 46 de los 68 bancos centrales del mundo están actualmente incumpliendo por exceso su objetivo de inflación y/o el punto medio de su rango objetivo (Tabla 1). Los bancos centrales siguen por detrás de la curva. Esto explica por qué las curvas de rentabilidad se están aplanando en un contexto bajista al descontarse nuevas subidas de tipos, y por qué los activos de larga duración (XBT), el apalancamiento (crédito privado) y las divisas emergentes (rupia indonesia, rupia india en mínimos históricos y won surcoreano cerca de los mínimos de la Crisis Financiera Global y de la crisis asiática; Gráficos 5 y 6) están teniendo dificultades.

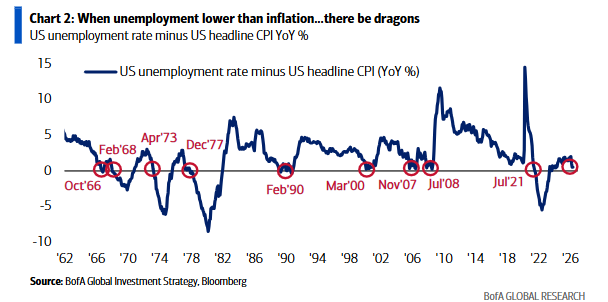

La visión más amplia: existe una posibilidad remota de que la próxima semana la tasa de desempleo de EE. UU. (consenso: 4,3%) iguale o caiga por debajo de la tasa de inflación (IPC, consenso: 4,2%) por tan solo séptima vez desde 1960. Los años en los que la inflación se situó cerca o por encima de la tasa de desempleo (por ejemplo, 1966, 1973, 1990, 2000, 2008 y 2021) fueron años de subidas de tipos por parte de la Fed, y ninguno de ellos es recordado con cariño en Wall Street (Gráfico 2). Cabe destacar que la diferencia entre la tasa de desempleo y el IPC muestra una fuerte correlación con la curva de tipos estadounidense y apunta hacia una inversión de la misma (Gráfico 3).

The Flow Show | 5 de junio de 2026

El Quiz del Mundial: faltan 7 días para que comience la Copa Mundial de la FIFA 2026, el mayor torneo del deporte más popular del planeta. Llámalo fútbol o soccer, cuenta con 5.000 millones de aficionados en todo el mundo. En 2026, el Mundial será organizado por Estados Unidos, Canadá y México y, con 48 selecciones, 104 partidos repartidos en 16 ciudades anfitrionas y una asistencia esperada de 6,5 millones de personas, está llamado a convertirse en el mayor evento deportivo global jamás celebrado. Consulta nuestra Guía del Mundial 2026 de BofA para conocer sus sorprendentes implicaciones macroeconómicas, de mercado y de IA. Antes de ello, pon a prueba tus conocimientos sobre “el deporte rey” con nuestro Quiz del Mundial en la página 6, antes del partido inaugural del jueves 11 de junio en el Estadio Azteca.

Flujos semanales: 122.000 millones de dólares hacia efectivo, 39.000 millones hacia bonos (entrada récord), 23.100 millones hacia acciones, 2.000 millones salieron de criptomonedas (la mayor salida desde noviembre de 2025) y 3.100 millones salieron del oro (la mayor salida en 10 semanas).

Flujos a tener en cuenta:

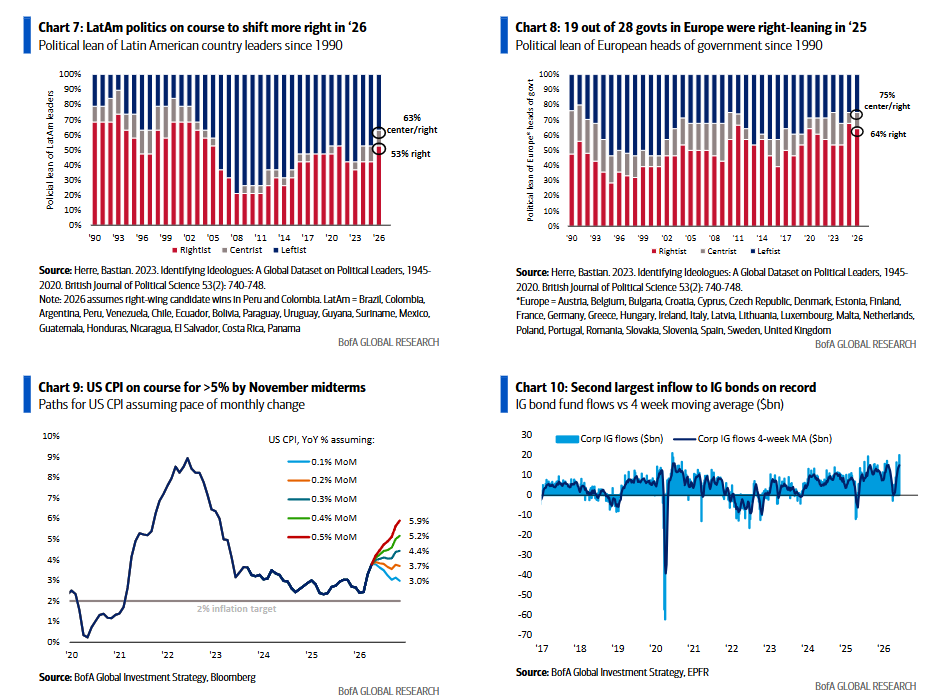

- Bonos Investment Grade (IG): entrada de 20.100 millones de dólares, la segunda mayor de la historia (Gráfico 10).

- Bonos High Yield (HY): entrada de 3.200 millones de dólares, la mayor desde mayo de 2025.

- Deuda emergente: entrada de 6.300 millones de dólares, la mayor en 6 semanas.

- Préstamos bancarios: salida de 200 millones de dólares, la primera en 10 semanas.

- Small Caps estadounidenses: entrada de 1.600 millones de dólares, la mayor desde marzo de 2026.

- Acciones Growth de EE. UU.: salida de 13.100 millones de dólares, la mayor desde diciembre de 2025.

- Sector consumo: salida de 1.700 millones de dólares, la mayor desde diciembre de 2024.

- Utilities: entrada de 800 millones de dólares, la mayor desde marzo de 2026.

Clientes privados de BofA: gestionan 4,6 billones de dólares en activos. La asignación actual es de un 66,1% en acciones (máximo histórico), 17,2% en bonos (nivel más bajo desde marzo de 2022) y 9,6% en efectivo (máximo histórico).

Aunque se registró la mayor entrada semanal hacia efectivo en lo que va de año, el interés de los clientes privados por la renta variable sigue siendo sólido. El número de participaciones en ETFs de renta variable aumentó un 0,2% en la última semana, un 0,7% en lo que va de mes y un 4,8% en lo que va de año.

Durante las últimas cuatro semanas, los clientes privados han estado comprando ETFs de TIPS, bonos municipales y materiales, mientras que han estado vendiendo ETFs de utilities, baja volatilidad y tecnología.

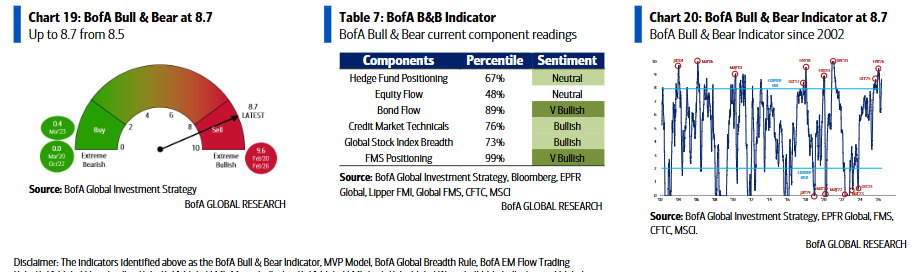

Indicador Bull & Bear de BofA: sube hasta 8,7 desde 8,5, acumulando su tercera semana en señal de venta, impulsado por las fuertes entradas en bonos high yield y deuda emergente, parcialmente compensadas por la ampliación de los diferenciales AT1 y una desaceleración de los flujos hacia renta variable.

Desde 2002 se han registrado 17 señales de venta. La pérdida media para las bolsas globales durante los siguientes 2-3 meses ha sido del 2%-3%, con una tasa de acierto cercana al 60%. Las caídas máximas han oscilado entre el 15% y el 20%. Como recuerda BofA, “los techos son un proceso, los suelos son un momento”, es decir, la codicia tarda más en revertirse que el miedo.

La Regla Global de Amplitud de BofA (su indicador favorito de alta frecuencia) muestra que el 48% de los mercados bursátiles mundiales están sobrecomprados. La señal de venta se activa cuando el saldo neto alcanza el 88% de mercados cotizando por encima de sus medias móviles de 50 y 200 días.

Los mercados más sobrecomprados son:

- Corea del Sur

- Taiwán

- Finlandia

Los más sobrevendidos son:

- Indonesia (extremo)

- India

- China

Según BofA, China podría ser el mercado que más rebote si se alcanza un acuerdo de paz sólido entre Estados Unidos e Irán.

Riesgos de corrección en junio

Los grandes ciclos alcistas y las burbujas suelen terminar por culpa del mercado de bonos. BofA advierte que cualquier evento que impulse las rentabilidades de los bonos a 30 años por encima de:

- 6% en Reino Unido

- 5% en EE. UU.

- 4% en Japón

podría ser negativo para los activos de riesgo debido al posicionamiento optimista de los inversores y a las elevadas expectativas de beneficios empresariales.

5 de junio: Nóminas no agrícolas (NFP)

Las nóminas han promediado 150.000 empleos mensuales durante los dos últimos meses, tras haber promediado -50.000 durante los doce meses anteriores.

Si las nóminas de mayo superan los 125.000 empleos y la tasa de desempleo se sitúa en 4,2% o menos, implicaría una fuerte reaceleración del mercado laboral estadounidense y el rendimiento del bono a 30 años podría volver a probar los máximos cercanos al 5,25%.

10 de junio: IPC de EE. UU.

La inflación ha aumentado un 0,6% mensual de media en los últimos tres meses y un 0,4% mensual en los últimos seis meses.

Una lectura superior al 0,4% mensual en mayo situaría el IPC anual por encima del 4%, encaminándolo potencialmente hacia el 5% para las elecciones legislativas de mitad de mandato.

Históricamente, durante los últimos 100 años, una vez que la inflación supera el 4%, el S&P 500 ha registrado de media:

- -4% en los siguientes 3 meses

- -7% en los siguientes 6 meses

11 de junio: BCE

El mercado asigna una probabilidad del 98% a una subida de tipos de 25 puntos básicos.

16 de junio: Banco de Japón

Existe una probabilidad del 83% de otra subida de 25 puntos básicos, necesaria para evitar que el yen atraviese la “Línea Maginot” de los 160 yenes por dólar.

17 de junio: Primer FOMC presidido por Kevin Warsh

Posiblemente uno de los dos eventos más importantes del mes.

- Si Warsh resulta demasiado acomodaticio, la parte larga de la curva podría dirigirse hacia el 6%.

- Si resulta demasiado agresivo, el S&P 500 podría corregir hacia los 7.000 puntos.

- Un Warsh equilibrado (“Goldilocks”) permitiría que el índice NYSE Composite (NYA), considerado por BofA el mejor termómetro de Wall Street, rompiera de forma decisiva hacia nuevos máximos históricos por encima de los 24.000 puntos.

Breve historia de las mayores salidas a bolsa

La Tabla 3 analiza el comportamiento de los mercados tras las diez mayores OPVs de la historia.

- Las salidas a bolsa de Alibaba Group y Industrial and Commercial Bank of China actuaron como combustible para las bolsas chinas durante los siguientes 3 a 12 meses.

- Las OPVs de NTT y Enel se produjeron antes de grandes mercados bajistas, aunque estos comenzaron aproximadamente un año después.

- Las salidas a bolsa de Visa y AIA Group coincidieron con techos de mercado, ya que el S&P 500 y el Hang Seng cotizaban significativamente más bajos entre 9 y 12 meses después.

- Las OPVs de Saudi Aramco, SoftBank Group, Meta Platforms y General Motors tuvieron un impacto limitado sobre el conjunto del mercado.

Giro político en Latinoamérica y Europa

El número de gobiernos latinoamericanos con ideologías económicas de centroderecha o derecha podría aumentar hasta 10 de 19 países tras las elecciones previstas este mes en Perú y Colombia.

La cifra alcanzaría su nivel más alto desde 2003 si Brasil cambia de gobierno en octubre.

Según BofA, este giro político ayuda a explicar por qué los diferenciales de la deuda latinoamericana denominada en dólares se sitúan actualmente en apenas 217 puntos básicos, su nivel más bajo desde noviembre de 2007, pese al historial inflacionario de la región.

La tendencia también es visible en Europa, donde 19 de los 28 gobiernos eran de derechas o centroderecha el año pasado, el porcentaje más elevado desde 1990.