Resultados del año hasta la fecha (YTD): materias primas +38,6%, petróleo +33,0%, ACWI +16,1%, SPX +9,6%, dólar estadounidense +2,6%, efectivo +1,7%, high yield +1,7%, investment grade +0,2%, bonos gubernamentales -1,0%, oro -2,7%, bitcoin -28,3%.

El sentir del mercado: “Warsh es lo mejor que le ha pasado al trading macro en mucho tiempo”.

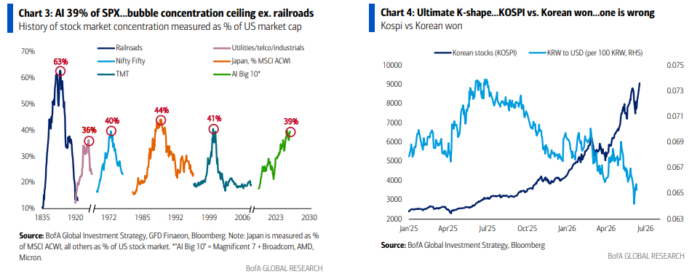

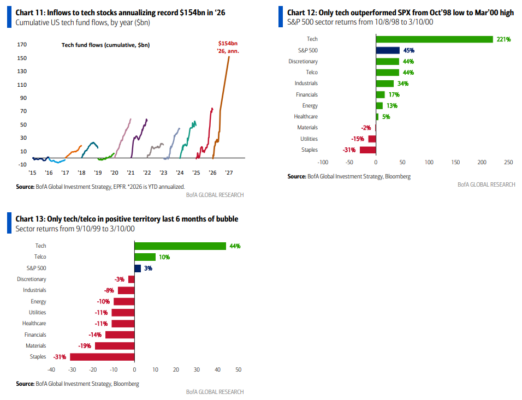

El precio es correcto: victoria… Irán terminado y EE. UU. vuelve a centrarse en el boom y la burbuja para ganar la guerra de la IA frente a China; la IA ya representa el 39% del SPX, cerca del techo histórico de concentración de una burbuja excluyendo a los ferrocarriles de la década de 1880 (Gráfico 3); las burbujas se caracterizan por concentración, no por rotación… solo la tecnología superó al SPX desde los mínimos de octubre de 1998 hasta los máximos de marzo de 2000, y únicamente tecnología y telecomunicaciones permanecieron en terreno positivo durante los últimos seis meses de aquella burbuja (Gráficos 12-13).

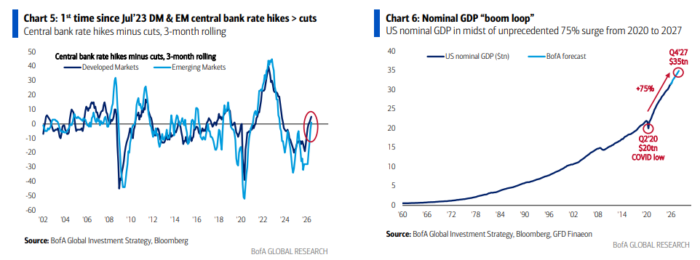

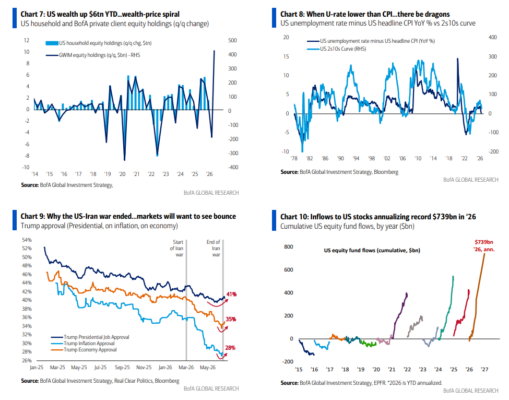

La historia de la cinta: encuestas… el fin del conflicto con Irán detiene la caída en la aprobación de Trump, la economía y la inflación (Gráfico 9); la aprobación de Wall Street se encuentra en máximos históricos (la riqueza en acciones de los hogares estadounidenses ha aumentado en 6 billones de dólares en lo que va de año – Gráfico 7), pero si los republicanos pierden el Senado en noviembre sería un gran evento de “dólar abajo, rentabilidades abajo, bolsa abajo”; los booms y las burbujas terminan por los votantes y los vigilantes del mercado (y por eventos de volatilidad, como las crisis del JPY y el KRW – Gráfico 4)… los alcistas se pondrán nerviosos si no hay un fuerte rebote en la aprobación de Trump antes de septiembre.

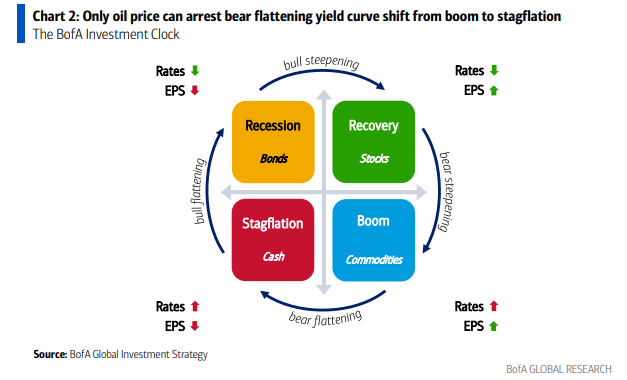

La imagen más amplia: vigilantes… desde la elección de Warsh para la Fed el 30 de enero (máximo del oro, bitcoin -30%), la curva de tipos estadounidense ha experimentado un fuerte bear flattening (la curva 2s10s ha pasado de 75 pb a 25 pb) por el temor a que “inflación = subidas de tipos” (que el IPC supere la tasa de desempleo es algo poco frecuente, pero siempre coincide con una inversión de la curva de tipos – Gráfico 8); el movimiento bajista desde un boom inflacionario hacia una recesión estanflacionaria (Gráfico 2) podría frenarse si una fuerte caída del petróleo compensa la espiral de precios impulsada por la IA y el efecto riqueza, devolviendo el IPC por debajo del 3%.