DÍA DE REBALANCEO… Perfiles Especiales de Volumen del Día para el Rebalanceo del Russell (gracias, equipo de GSET).

-

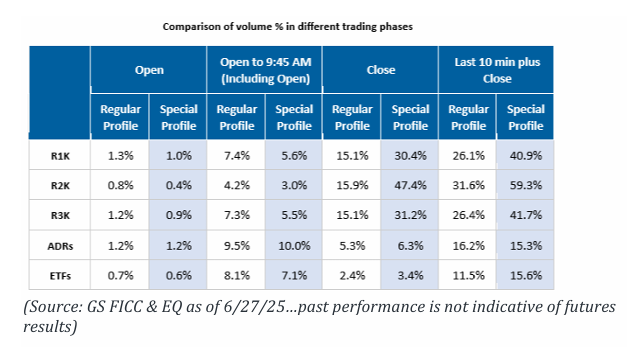

El rebalanceo de los índices Russell de hoy es el quinto gran rebalanceo del año y podría ser el mayor evento de liquidez de 2025.

-

Las tablas a continuación muestran cómo varían los volúmenes entre los principales índices Russell, ETFs y ADRs.

-

Para las acciones incluidas en los índices Russell, en promedio, el volumen en la subasta de cierre aumenta entre 2 y 3 veces respecto a un día normal.

-

Los algoritmos de Goldman Sachs utilizarán hoy un Perfil Especial de Volumen, trasladando más volumen a la subasta de cierre en consecuencia.

PRIVOS TOMA… Los flujos de cierre de mes/trimestre parecen haber afectado con más fuerza a Europa (seguimos pensando que hay una presión persistente), con la incertidumbre comercial en curso proyectando una sombra sobre las perspectivas futuras.

El spot sube / la volatilidad baja.

Desde aquí, podría cambiar a spot al alza / volatilidad al alza, dado que el SPX está realizando movimientos y las subidas están valoradas en 12 de volatilidad implícita de cara a la estacionalidad de julio.

Sigue siendo la operación más atractiva.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA… Nuestra mesa cerró con un +163 puntos básicos, frente a un promedio de 30 días de -63 pb.

Los skews fueron benignos, con Long-Onlys (LOs) y Hedge Funds (HFs) terminando prácticamente planos, con actividad moderada de cara a mañana.

-

LOs vendieron financieras y REITs, y compraron tecnológicas de mega capitalización.

-

HFs vendieron industriales y energía, y compraron salud y productos macro.

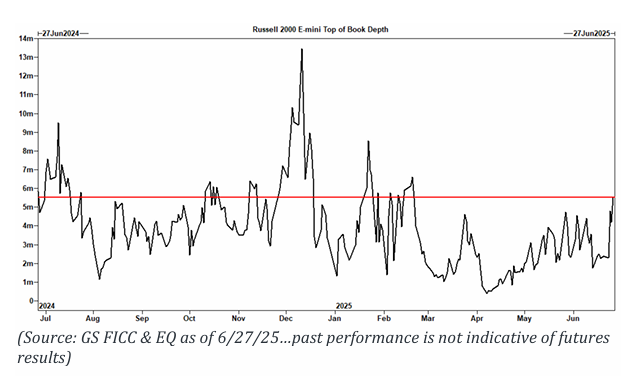

TOP OF BOOK… Movimiento bastante notable en la profundidad del Top of Book del S&P en los últimos días.

Al cierre de ayer, la liquidez estaba en 15,59 millones de USD, 2,4 veces más que los 6,45 millones del lunes.

En el reciente rally, la capacidad de transferir riesgo rápidamente favorece un entorno de negociación más saludable.

También se ha observado una tendencia similar en el Russell, con el Top of Book en 5,51 millones frente a los 2,28 millones del lunes.

El rebalanceo del Russell cobra especial protagonismo hoy, aportando mayores volúmenes al mercado — los volúmenes del Russell aumentan alrededor de un 42% respecto al día anterior en el día de rebalanceo (gracias, Gail Hafif).

-VOLATILIDAD… La compresión de la volatilidad también está ayudando a mejorar la liquidez.

El VIX sigue retrocediendo hacia niveles cercanos a 15.

-REBALANCEO DE PENSIONES…

Se estima que los fondos de pensiones estadounidenses venderán 28.000 millones de dólares en renta variable de EE. UU. al cierre de trimestre.

Esa cifra se sitúa en el percentil 89 de todas las estimaciones de compra y venta (en valor absoluto) de los últimos tres años, y en el percentil 90 desde enero de 2000.

-RETAIL…

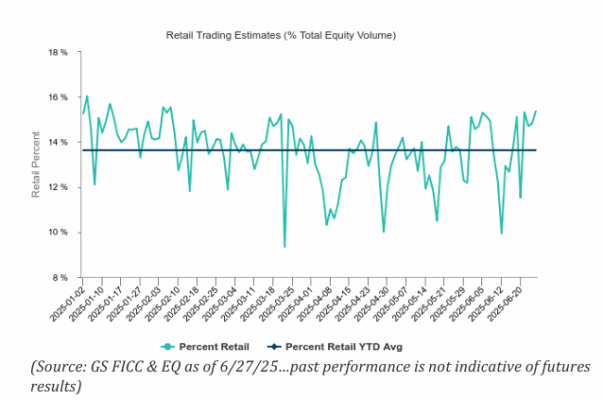

El retail está dominando más el flujo de operaciones en acciones individuales, y algunas situaciones empiezan a recordar a los días de los ‘meme stocks’ de 2021.

Ejemplos como CAR (Avis) y HTZ (Hertz) — nombres con alto apalancamiento y elevado interés en corto, están provocando cierres de cortos incómodos por movimientos bruscos.

-CTAs…

El rendimiento de los CTAs (trading sistemático / seguimiento de tendencias) ha seguido siendo decepcionante últimamente, y acumula una caída significativa en el año, sin haber logrado repuntar tras sufrir uno de sus peores periodos de dos meses de la última década (ver NEIXCTAT en Bloomberg).

Por clase de activo:

-

El bucket de renta variable ha mostrado resultados ligeramente positivos recientemente, aunque de poca magnitud porque las posiciones no son grandes.

-

El de divisas (FX) también ha funcionado bien.

-

En cambio, renta fija y, sobre todo, materias primas, han sido más problemáticas o directamente negativas.

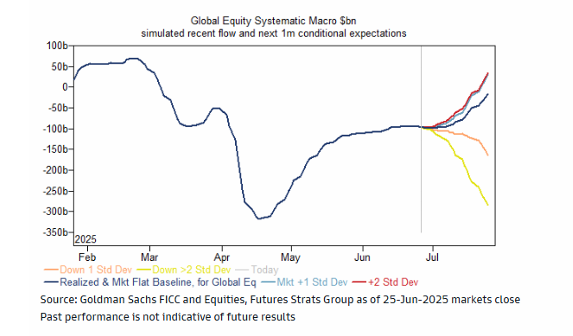

En cuanto a la posición y flujos de rebalanceo, ampliando a toda la comunidad macro sistemática, incluyendo a inversores basados en volatilidad:

-

Estimamos una exposición global a renta variable de nivel 5 sobre 10, lo que deja margen para aumentar posiciones si las señales siguen siendo positivas y la volatilidad se mantiene baja o disminuye.

-

Se estima que podrían producirse compras globales de acciones por valor de ~80.000 millones USD durante el próximo mes, 44.000 millones de los cuales en EE. UU., concentrados mayormente más allá de la próxima semana (donde el volumen estimado es menor).

Aunque no todas las señales globales en renta variable son positivas, los principales mercados sí lo son, y la recuperación reciente da algo más de “oxígeno” antes de que pueda haber ventas significativas.

Por ejemplo:

-

En el S&P 500, las zonas de riesgo de venta a corto y medio plazo no aparecen hasta niveles en torno a 5890–5830.

-

Si el mercado cayera de forma relevante en el próximo mes (2,5 desviaciones estándar), se estiman ventas de hasta 190.000 millones USD por parte de esta comunidad.

-

Si la caída fuera moderada (1 sigma) en la próxima semana, las ventas serían triviales (~12.000 millones USD).

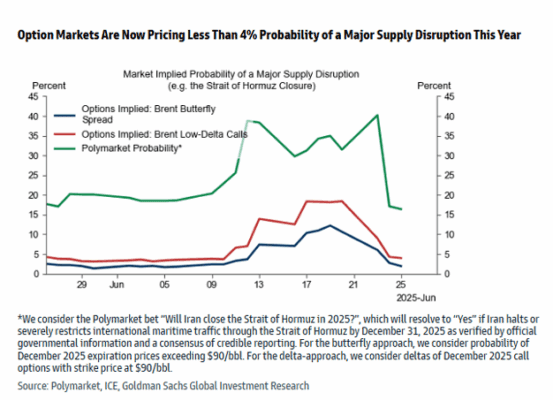

ACTUALIZACIÓN DEL CRUDO… Disrupciones de Suministro: ¿Qué Sigue Estando Descontado? – GIR

-

Con los precios del petróleo volviendo a niveles cercanos a los previos a la escalada, evaluamos cómo está valorando el mercado las posibles disrupciones de suministro y extraemos tres conclusiones.

-

La probabilidad de una disrupción importante del suministro (por ejemplo, un cierre del Estrecho de Ormuz), medida por la posibilidad de que el Brent supere los 90 $/barril antes de fin de año, ha caído:

-

Según las opciones, ha bajado desde un máximo de aproximadamente 15 % hasta su nivel muy bajo de principios de junio, y ahora se sitúa por debajo del 4 %.

-

-

El mercado del petróleo ha estado valorando una probabilidad sistemáticamente menor de disrupciones severas que el mercado predictivo Polymarket.

-

La fuerte caída en la prima de riesgo geopolítico probablemente refleja:

-

La experiencia reciente de los operadores con shocks geopolíticos importantes sin disrupciones significativas,

-

La respuesta moderada de Irán,

-

Los fuertes incentivos de EE. UU. y China para evitar grandes disrupciones,

-

Y la previsible acumulación de inventarios a gran escala a partir del otoño.

-