Los futuros de EE. UU. planos – la rentabilidad del Treasury a 10 años ligeramente al alza en 4,17% – para cerrar una semana volátil (el S&P 500 en camino de su primera semana negativa del mes) mientras los inversores siguen asimilando los sólidos datos recientes (y las implicaciones que tienen para posibles recortes de tipos), el freno en el impulso de la IA, las tensiones geopolíticas, un posible cierre del Gobierno, el suministro de fin de trimestre, etc., en un contexto de pocos catalizadores antes del informe de empleo (NFP) de la próxima semana y del inicio de la temporada de resultados.

Durante la noche, la atención se centró en el anuncio de Trump de una serie de nuevos aranceles (100% a las importaciones de fármacos de marca; 50% a armarios de cocina; 30% a muebles tapizados; 25% a camiones pesados… las compañías que construyan plantas de manufactura en EE. UU. recibirán exenciones).

Asia cerró a la baja, con las acciones de crecimiento rezagadas (recordatorio: la Semana Dorada en China comienza a mediados de la próxima semana) en un contexto de noticias limitadas, mientras que Europa cotiza ligeramente al alza con poca actividad (volúmenes un 20% por debajo de la media de 10 días), con financieros e industriales liderando y la tecnología rezagada.

“Vamos EE. UU.… Salid ahí fuera y jugad como si llevarais al país a la espalda—porque lo lleváis.”

ENFOQUE DE HOY…

En EE. UU. se publican el PCE y los ingresos/gastos personales a las 8:30 a. m., el presidente de la Fed Barkin a las 9 a. m., la confianza del consumidor y expectativas de inflación de la Univ. de Michigan a las 10 a. m. y la presidenta de la Fed Bowman a la 1 p. m.. No hay resultados empresariales relevantes esta mañana.

Goldman Sachs sobre el PCE…

Estimamos que tanto los ingresos personales como el gasto personal aumentaron un 0,4% en agosto. Calculamos que el índice de precios PCE subyacente subió un 0,21% en agosto, lo que corresponde a una tasa interanual de +2,92%. Además, esperamos que el PCE general aumentara un 0,25% en agosto, o un +2,72% interanual.

Lo último de Privo…

“Los tipos reales siguen subiendo… eso ha frenado la expansión de múltiplos en EE. UU. y dado nuevo impulso al dólar. Dicho esto, la ratio cíclicos/defensivos se mantiene firme y los mercados de volatilidad siguen mostrando poca preocupación. Oro a la baja / S&P a la baja se siente como la ‘pain trade’ a corto plazo de cara al NFP de la próxima semana. El PCE subyacente probablemente no cambie demasiado en un sentido u otro. El mercado quiere comprar en las caídas y es difícil no estar de acuerdo. Creo que el verdadero riesgo no está en el macro… el contexto de política es muy alcista (la Fed está recortando y el gobierno sigue gastando)… el riesgo es más bien micro.”

FACTOR | FOCO

ACTIVIDAD DE MESA…

Nuestro floor terminó en -63 pb vs. una media de 30 días de -76 pb. LOs y HFs cerraron como ligeros vendedores netos, impulsados por recortes en tech heavyweights y ventas en corto de productos macro.

En el lado de la volatilidad, la cobertura a la baja aumentó de forma notable por la tarde (QQQ, IWM, ARKK, SPY… todos tomando impulso hacia vencimiento de octubre).

Para mañana, esperamos una inflación PCE subyacente de +21 pb en agosto, lo que corresponde a una tasa interanual de 2,96%, y una inflación PCE general de 0,25%, correspondiente a una tasa interanual de 2,76%.

REBALANCEO DE PENSIONES…

Goldman Sachs estima que los fondos de pensiones de EE. UU. venderán 19.000 millones de USD en acciones estadounidenses para el cierre de mes. Esta cifra se ubica en el percentil 89 entre todas las estimaciones de compra y venta en valor absoluto de los últimos tres años, y también en el percentil 89 desde enero de 2000.

CRUDO…

El precio del petróleo subió el viernes, encaminándose a una ganancia semanal de más del 4%, después de que los ataques de Ucrania a la infraestructura energética rusa llevaran a Moscú a recortar sus exportaciones de combustible. (RTRS)

SENTIMIENTO…

Lo claro es que, a pesar de que los mercados están apenas un poco por debajo de máximos históricos, el sentimiento/posicionamiento es bastante moderado.

El indicador Bull/Bear de la AAII está atascado en cero, mientras que la encuesta de la NAAIM no ha salido de la zona media de los 80.

Se percibe cierta “sorpresa de precios” entre la base institucional de mayor edad, mientras que la demanda minorista no ha disminuido.

En ese sentido, me preocupa un poco que crypto no haya participado en el último tramo alcista. Tal vez, después de los drenajes de liquidez de fin de trimestre, las cosas repunten… pero es extraño. – Privo

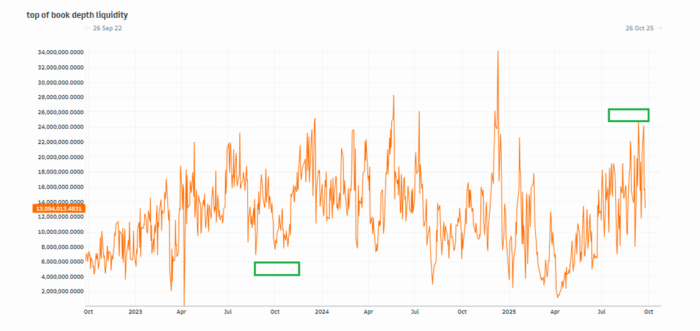

TOP OF BOOK… La liquidez en el Top of Book se ha mantenido firme durante una época del año que suele ser débil.

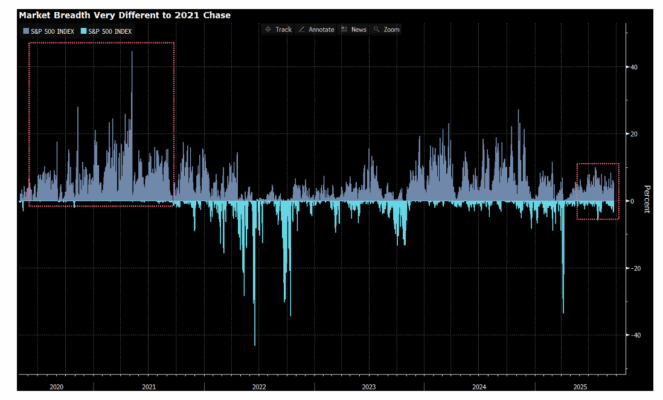

AMPLITUD…” La concentración del mercado seguirá siendo un problema en cualquier caso. Pero, aunque la dominación de unos pocos gigantes es un riesgo evidente, conviene recordar que la ausencia de apuestas unidireccionales también es algo positivo.

La amplitud del mercado se ve muy distinta a la persecución de 2021, con una rotación en marcha a medida que las small caps rinden bien, junto con sectores cíclicos más allá del mundo tecnológico y de semiconductores.

Europa, sin embargo, carece del impulso de los recortes de tipos, mientras que la apuesta por defensa parece haberse agotado y la correlación con China está cambiando.

El resultado es que la sobrerentabilidad de Europa frente a EE. UU. se ha desvanecido, y ya nadie habla del fin del excepcionalismo estadounidense.

Los flujos hacia activos de EE. UU. han regresado, aunque con el matiz de una cobertura en dólares.” – Bloomberg

GS TMT (Callahan)…

Ayer fue un día interesante: el mercado se sintió algo resbaladizo al inicio, pero tras un sesgo inicial vendedor en la mesa, la acción de precios se estabilizó, nuestro par de Momentum repuntó ~5% desde los mínimos intradía y el mercado terminó cayendo solo ~50 pb (el S&P no ha retrocedido más de un 1% desde el 1 de agosto).

No está claro que hayamos salido de peligro en lo referente a un posible “reseteo” de Momentum (y la debilidad en la acción de precios de NVDA, JBL y MU esta semana pese a “buenas noticias” es indicativa de expectativas elevadas). Dicho esto, el mercado se ha mantenido resiliente con caídas relativamente poco profundas, lo que puede ser, en parte, resultado de un posicionamiento institucional menos extremo (ver datos de GS P/B sobre Nets o el indicador de sentimiento de GIR).

En definitiva, todavía parece que estamos en modo “día a día”, observando la interacción entre IA × Momentum × Big Tech.

Principales preguntas recibidas ayer:

-

¿AAPL en máximos históricos? ¿Por qué? (~a un 5% de los 4 billones de USD de capitalización).

-

¿Por qué IBM estuvo tan fuerte? ¿El cuántico es realmente una tendencia?

-

¿Por qué META volvió a caer por debajo de 750 USD?

-

¿Por qué JBL cayó tanto pese a batir y mejorar guías?

-

¿La caída de ACN? ¿Simplemente bajistas siendo bajistas?

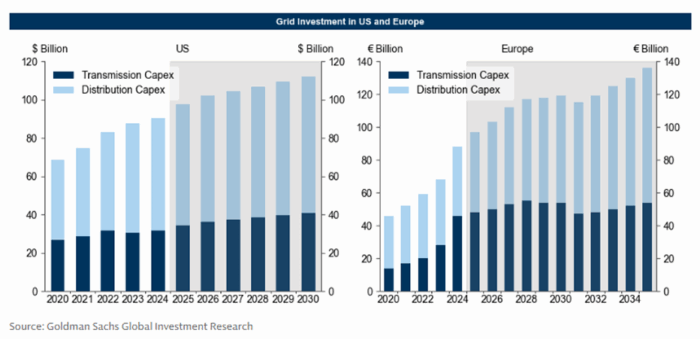

INVERSIÓN EN REDES ELÉCTRICAS…

Nuestros analistas de renta variable esperan que la inversión en redes eléctricas de Occidente aumente de forma significativa, con una subida proyectada del 55% en Europa de aquí a 2035 y del 24% en EE. UU. de aquí a 2030 (Exhibit 2).

Esta inversión en redes será más visible en la demanda de metales, particularmente cobre. Alrededor del 60% de este gasto se destinará a redes de distribución locales, que llevan energía a hogares y negocios. Estos sistemas son intensivos en cobre, ya que el cobre ofrece la conductividad más fiable en distancias cortas.

El resto se destinará a líneas de transmisión de larga distancia, donde el aluminio es más común porque es más ligero y barato para transportar energía a lo largo de cientos de millas.