TL;DR:

Por qué el panorama actual de opciones y volatilidad en la renta variable estadounidense está dominado por los “Doomers y Boomers”… es decir, un enfoque extremo en el riesgo de cola bajista (PUTS) por parte de inversores institucionales que están cubriendo enormes exposiciones heredadas y riesgos de “demasiado apalancamiento bruto”… frente a la “Oferta Perpetua de Volatilidad” procedente del fenómeno masivamente popular de las estrategias de “Mejora de Rendimiento / Ingresos por Primas / Venta de Opciones (CALL)”, vistas como “la Nueva Renta Fija” para generaciones mayores y próximos jubilados.

El juego del “golpea al topo” del pesimismo de mercado continúa, con demasiadas batallas abiertas en demasiados frentes, mientras el sentimiento se deteriora por:

-

La reescalada de aranceles de Trump, con nuevas primas de riesgo por incertidumbre.

-

El “efecto cadena” en crédito privado / BDC ante preocupaciones por exposición a “impagos en software” (arrastrando al sector asegurador como principal inversor en crédito privado), y un debate ya ampliamente socializado sobre

-

Las perspectivas de un posible “final distópico” de la IA: un mundo de desempleo estructuralmente alto por desplazamiento laboral (que requeriría renta básica universal), deflación por shocks negativos de demanda, y el hipotético golpe devastador a la velocidad del dinero que ello implicaría.

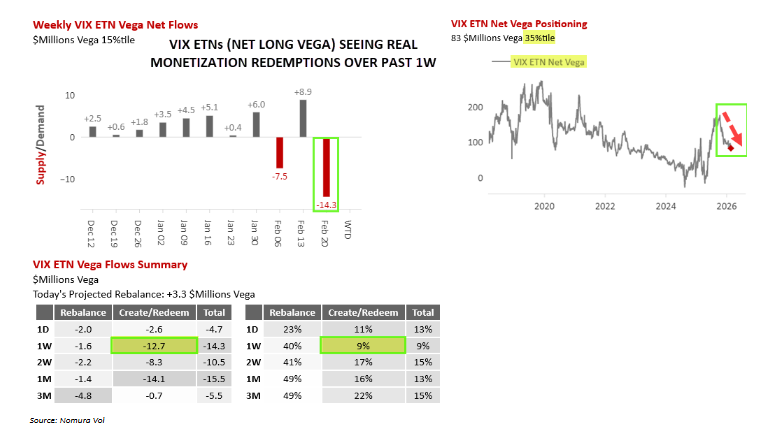

No obstante, la monetización en ETNs del VIX (posición neta larga en Vega) la semana pasada fue impulsiva, con toma de beneficios reflejo en coberturas (porque en los últimos años has aprendido que normalmente solo tienes “horas” para monetizar en el espacio del VIX).

En la última semana, los reembolsos en ETNs del VIX sumaron aproximadamente –12,7 millones de dólares en oferta de Vega (un reembolso semanal en el percentil 9), junto con –1,6 millones adicionales de Vega puestos a la venta por el rebalanceo, ayudando a mantener contenidas las subidas en los futuros del VIX pese a las continuas sacudidas en el mercado de renta variable.

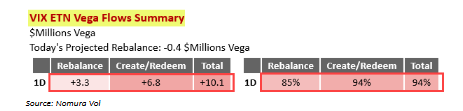

No obstante, la avalancha de catalizadores negativos para el sentimiento en renta variable ayer —que arrastraron a los mercados— SÍ provocó una “nueva” y sustancial reanudación en un solo día de demanda NUEVA de “Long Vol” en ETNs del VIX, con una compra de +6,8 millones de dólares en Vega a través de creaciones de ETNs, más +3,3 millones adicionales en Vega derivados del rebalanceo con la volatilidad al alza durante la sesión, lo que supone un impacto acumulado diario de +Vega en el percentil 94.

Al mismo tiempo, pequeños flujos de monetización en operaciones de “Long Dispersion” por parte de usuarios tácticos de vehículos QIS (donde es más fácil cubrir la pierna corta de volatilidad sobre el índice frente a una cesta larga de volatilidad en acciones individuales) están actuando como elemento estabilizador para la volatilidad del índice, manteniéndola firme como una fuente poco habitual de flujo de demanda.

Y esto ocurre aunque la dispersión sigue siendo completamente racional en este mercado de “Átomos vs Electrones”: un gran desplazamiento hacia compañías reales y de activos físicos pesados, sectores e industrias con bajo riesgo de obsolescencia, frente a “todo lo tecnológico” ante la disrupción de la IA.

Al final del día, la continua “bifurcación extrema” entre ganadores y perdedores temáticos en este nuevo zeitgeist sí respalda las estrategias de “Long Dispersion”, es decir, “Short Correlation”, lo que a su vez contribuye a que la volatilidad del índice se mantenga “contenida”.

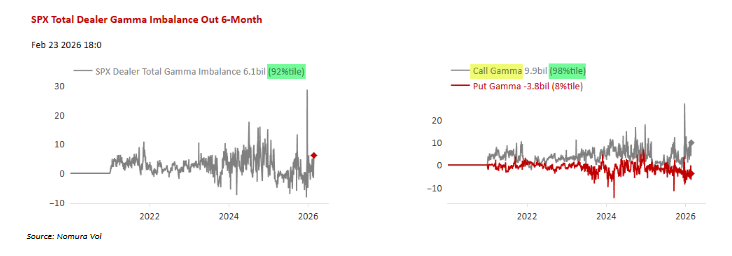

Y eso implica que la enorme oferta de Vega procedente del espacio QIS (VRP / Premium-Income / Exóticos y Notas estructuradas) alimenta a los dealers y market makers con una gran cantidad de Gamma que “ahoga” el mercado, tanto cerca del dinero (ATM) como fuera del dinero (OTM), especialmente en el lado de las calls.

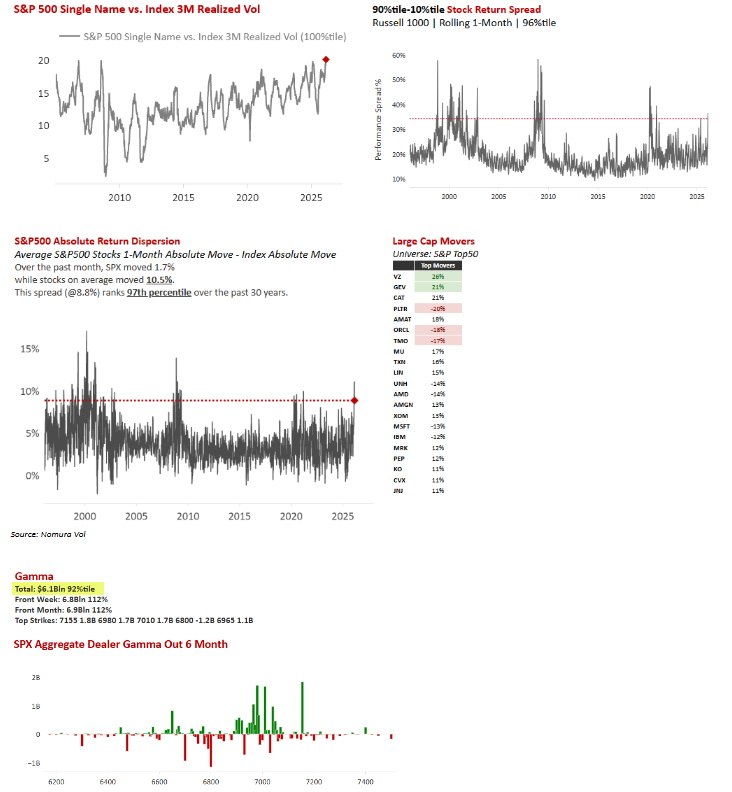

Si observamos nuestra instantánea de cierre (EOD) de la sesión de ayer, se aprecia un flujo masivo de “venta de calls a dealers”, en el percentil 98 de Gamma (largo) en calls.

Como recordatorio: dado que entre el 60% y el 70% de los flujos diarios son ahora 1DTE o menos en algunos momentos, este perfil de Gamma es simplemente una fotografía puntual de ayer y no necesariamente indica nada relevante para el ecosistema completamente nuevo del martes.

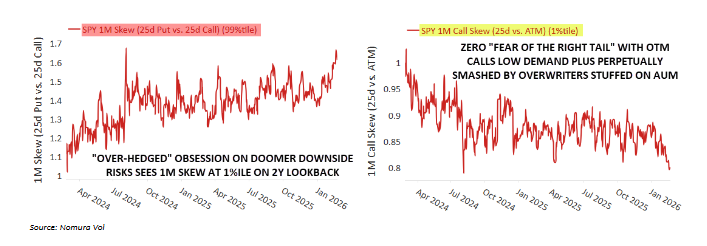

Mientras tanto, la observación realizada a finales de la semana pasada sobre un “mercado sobrecubierto” obsesionado con el “muro de preocupación” sigue vigente, especialmente en lo que respecta al actual “sesgo hacia la cola izquierda” de la distribución implícita en renta variable.

Este “miedo cero a la cola derecha” / “obsesión con la cola izquierda” es una realidad en sí misma, y también un subproducto del “doomerismo” que está circulando actualmente por:

-

La disrupción de la IA

-

Riesgos de contagio desde el crédito privado

-

La reanudación de la incertidumbre arancelaria

-

Riesgos geopolíticos como un posible ataque a Irán

A esto se suma el intenso flujo de call overwriting (venta sistemática de calls) procedente del universo VRP / Premium Income, que constituye el núcleo de la dinámica de “dealers largos de Gamma” mencionada anteriormente.

Asimetría clara:

El call skew del SPX (calls OTM frente a ATM) está en el percentil 1, mientras que el put skew está en el percentil 99.

Yo lo llamaría: “Doomers y Boomers”.

La cobertura de clientes institucionales ha sido “implacable”, con oleadas de compras de protección bajista más allá de los típicos índices de renta variable, extendiéndose específicamente a BKLN, HYG, XLF, XLP, XLY, XLU y XLV en los últimos días y semanas…

Elige tu veneno: desde crédito y préstamos bancarios, hasta financieras, consumo discrecional e incluso los supuestos “refugios” como bonos (IEF) y acciones defensivas (XLV, XLP, XLU).

Algunos ejemplos concretos:

-

XLP: comprador de 140.000 puts Jun 80 en la sesión y 70.000 spreads Jul 82/80; la compra de protección bajista sigue siendo constante tanto en nuestra mesa como fuera.

-

XLF: comprador de 15.000 puts Mar 50 a $0,83 vs spot 50,90.

-

XLU: comprador de 20.000 puts Jun 42 a $0,50.

-

BKLN:

-

comprador de 50.000 puts Jul 20 a $0,40

-

comprador de 30.000 puts Apr 20 a $0,25

-

-

HYG: compra de 50.000 puts Mar 6 strike 80 frente a venta de 25.000 puts Mar 6 strike 78 y venta de 25.000 call spreads Mar 6 81/81.5, pagando $0,13 netos.

-

IEF: comprador de 10.500 puts Jun 95 a $0,355.

-

XLY: comprador de 3.000 puts Apr 97.5 a $0,73 vs spot 114,05.

-

XLV: comprador de 3.000 puts Dec 135 a $2,36 vs spot 158,31.

Pero por el otro lado, los “Boomers” también están recibiendo parte del golpe, porque son el grueso de la oferta de Vol / Vega que mencionábamos antes, a través del crecimiento en activos bajo gestión de productos de Premium Income / Overwriting, así como la emisión de structured products / notas exóticas en el régimen post-COVID.

¿La razón?

Porque los boomers están hambrientos de yield y carry para la jubilación en un mundo post-COVID donde:

-

La inflación ha estado persistentemente por encima de la tendencia de largo plazo

-

Hay dominancia fiscal y políticas económicas “run-hot”

-

Shock de cadenas de suministro

-

Tensiones en commodities

-

Aranceles

Todo esto ha implicado que la renta fija haya sido “dolorosa” durante varios años como asignación estructural, especialmente porque el clásico 60/40 dejó de funcionar: los bonos ya no actúan como cobertura efectiva frente al riesgo en activos de riesgo.

De ahí la popularidad de:

-

Cartera base en acciones de alta calidad / defensivas

-

Venta sistemática de calls OTM sobre índices

-

Generación de “Premium Income” como sustituto del cupón

Y si miramos la posición long-only en futuros del Treasury a 10 años (ajustada por roll), vemos que el drenaje en Treasuries desde COVID no tiene fin visible, sin el carry que antes proporcionaban tipos de caja más elevados.

LAS ACCIONES DEFENSIVAS / “QUALITY” SUPERANDO COMO ‘COBERTURA’ DURANTE LAS CAÍDAS DEL 60/40 MIENTRAS LOS BONOS LASTRAN

Fuente: Nomura QIS

Así que generas tu “cupón de renta fija” VENDIENDO OPCIONES (principalmente calls OTM) sobre ACCIONES como subyacente (sigues capturando la revalorización de las acciones, simplemente limitando parte del potencial alcista), porque ahora todo el mundo ha sido condicionado a entender que:

SOGU = “Stocks Only Go Up” (las acciones solo suben).

Tener el pastel y comértelo también, ¿no?

MIRA EL CRECIMIENTO DEL AUM DESDE COVID:

La venta de opciones sobre acciones como “la nueva renta fija”, mientras además capturas la apreciación del subyacente, porque —otra vez— “las acciones solo suben”.

Y oye, es difícil culpar la comodidad del empaquetado “Premium Income” / Overwriting / Yield Enhancement, especialmente cuando estratégicamente tiene sentido en un momento en el que el mercado de renta variable se está fragmentando y moviendo de forma errática.

Obviamente, la naturaleza del gran AUM en productos de Overwriting / Premium Income / Yield Enhancement no es tan de corto plazo como el ejemplo ilustrativo que mencioné antes, pero los “Sharpe ratios suaves” —es decir, retornos ajustados por riesgo aparentemente más estables— que han mostrado diversas estrategias de venta de opciones en lo que va de año son otro argumento más que explica el crecimiento del AUM y de la demanda en estos productos, frente a simplemente estar “long acciones”.