El violento rebote de la renta variable estadounidense hacia nuevos máximos históricos ha superado la imaginación de prácticamente todo el mundo. Y tras mi nota de ayer, en la que explicaba la secuencia (destrucción y deshacer de puts / impacto del vanna en el reset de la volatilidad primero, luego el cierre de cortos para elevar las exposiciones netas y seguir alimentando el squeeze, flujos hacia renta variable para subirse a un rally en gran parte no capturado —especialmente compras de rebalanceo de ETFs apalancados en máximos como “gamma negativa sintética”—, junto con señales de tendencia de CTAs a corto plazo volviendo a “largo” de forma mecánica), la sesión de la tarde en la renta variable estadounidense sí adoptó elementos de ese “FOMO chase” que describía como motivo de cautela, señalando un posible “overshoot” en las acciones.

En concreto, se observaron episodios de “spot arriba, volatilidad arriba” en las mega caps tecnológicas / IA / Mag7+, con fuerte demanda de calls y estructuras alcistas tanto en acciones individuales como en índices.

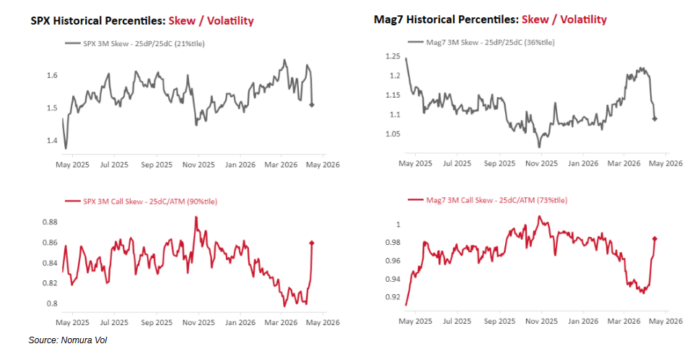

Lo llamativo es cómo el skew de opciones sobre índices, que anteriormente estaba “priceando crash”, se ha aplanado con fuerza (demanda impulsiva de calls mientras las puts han sido prácticamente aniquiladas), para después empinarse agresivamente el skew de calls (demanda de calls fuera del dinero frente a at-the-money, a medida que los traders buscan exposición a la cola derecha).

Todo esto resulta bastante incómodo de ver, especialmente en el bloque líder de Mag7+ / IA / mega caps tecnológicas, que en la práctica “son” el índice… “whoopsie”.

La preocupación con un entorno de “spot arriba, volatilidad arriba” es que la “codicia” en la captura del lado alcista acaba generando una dinámica en la que el mercado corre el riesgo de colapsar bajo el peso del delta.

Esto ocurre porque se compran calls en máximos (con dealers cortos que necesitan cubrirse comprando acciones o futuros), y cuando esos compradores de calls empiezan a monetizar beneficios, puede desencadenarse una avalancha mecánica de ventas en futuros y acciones si el mercado comienza a girarse a la baja. Especialmente teniendo en cuenta que este rally se está produciendo de cara al vencimiento mensual de opciones (Op-Ex), donde muchos participantes se ven forzados a operar este movimiento.

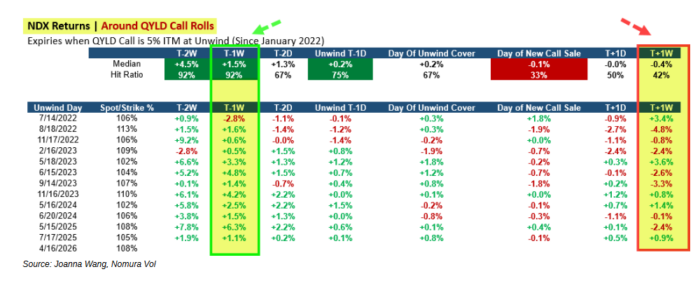

Además, existe otra preocupación: la cobertura de calls vendidas por el ETF Global X NASDAQ 100 Covered Call ETF (estrategia de overwrite sobre el Nasdaq) podría implicar la compra de aproximadamente 9.000 millones de dólares en futuros del Nasdaq (NQ), al haberse situado esas opciones “in the money”.

Esto podría actuar como un posible “techo” de corto plazo para este rally impulsivo, ya que los backtests muestran que el mercado tiende a adelantarse a estas compras en la semana previa (T-1), para luego revertir a la baja en la semana posterior (T+1).

El riesgo táctico es que no solo hemos visto:

- Ese movimiento en las mega caps tecnológicas / IA (Mag7+) de “spot arriba, volatilidad arriba”, impulsado por FOMO, con riesgo de “overshoot” y posterior “colapso bajo el peso de su propio delta”…

Sino también:

- Un “bid falso” derivado del front-running de recompras de calls vendidas por Global X NASDAQ 100 Covered Call ETF, que podría haber llevado al Tech / Nasdaq a un exceso aún mayor…

Y todo ello sumado a:

- La liberación de gamma por el vencimiento de opciones (Op-Ex), que amplía la distribución de posibles escenarios de precio, especialmente si empezamos a ver monetización de beneficios y deshacer de posiciones alcistas, lo que podría volver el mercado más desordenado simplemente por la gran cantidad de delta acumulado.

Dicho esto, como siempre, cualquier posible “descompresión de gamma” tras el vencimiento dependerá de cómo los vendedores sistemáticos de volatilidad vuelvan a llenar esa posición de los dealers con abundante “gamma larga” mediante la oferta de opciones.

Y ahora mismo, la proliferación de estrategias de venta de opciones —productos de overwrite, notas estructuradas, QIS, VRP, dispersión, etc.— sigue alimentando ese “gorila” de forma mecánica, con los activos bajo gestión creciendo en un entorno donde muchos inversores buscan ingresos.

Especialmente en un mundo donde los bonos gubernamentales siguen comportándose mal en un entorno de inflación persistentemente elevada, estos productos (como los overwrite) siguen ganando popularidad.