“Prueba de vida,” ya que, a pesar de las operaciones militares en curso por ambas partes, incluso indicaciones (extremadamente) aproximadas de conversaciones en marcha sobre un posible alto el fuego (es decir, a pesar de rechazar los términos del alto el fuego a primera vista, también vemos ‘movimiento’ hacia la discusión *IRÁN DICE QUE EE.UU. HA INTENSIFICADO LOS ESFUERZOS PARA ASEGURAR UN ALTO EL FUEGO // *Fuente Fars: buscamos el fin de la guerra, no solo un alto el fuego) entonces señala que nadie aquí está incentivado a ver arder el mundo… al menos por ahora

El descubrimiento de precios del viernes / lunes sobre el strike del “Trump Put” en relación con su “talón de Aquiles” del mercado (tipos al alza / equities a la baja), junto con que los mulás iraníes probablemente no estén particularmente interesados en convertirse en vidrio, está forzando a los mercados a moverse y a reajustar la distribución de resultados, tras haber estado previamente “descontando calamidad”… incluso si existe un escepticismo universal sobre cualquier resultado tangible en este momento (y, de hecho, quizá simplemente comprando tiempo para la llegada de tropas a la región hacia una posible RE-escalada)

“Shock de oferta en energía / petroquímica >> volatilidad de inflación (que empíricamente ‘tiende’ a persistir, la ‘inflación pegajosa’ es autocorrelación de primer orden) >>

Shock de VaR =

Tipos en el tramo corto

De-gross de beta cross-asset

” (con el lunes aparentemente marcando el clímax local) ha provocado una repricing tectónica de las primas de riesgo

porque

el secreto incómodo aquí es que “todas las clases de activos están cortas de volatilidad de tipos de interés” (h/t Tony Morris)…

por lo que el golpe a los supuestos previos sobre la trayectoria de los tipos de interés desde un extremo del espectro

(PRE-Irán, anticipación de consenso de un camino de bancos centrales de baja volatilidad asimétrico solo hacia recortes, y delta mínima en el lado de endurecimiento de la distribución)

hasta ahora

post-Irán el lado completamente opuesto (cobertura ante subidas), ha desencadenado oleadas de cobertura forzada y deshacer posiciones

Pero a pesar de la certeza del dolor en precios de materias primas en los forwards por el “daño ya hecho” vía el shock de oferta y la disrupción, cualquier cosa que pueda comprimir el horizonte temporal del “peor escenario” del conflicto implica algo ligeramente más “transitorio” como disrupción de precios, lo que ayuda a “calmar” la volatilidad de tipos / el espasmo en la trayectoria de política monetaria desde los peores niveles

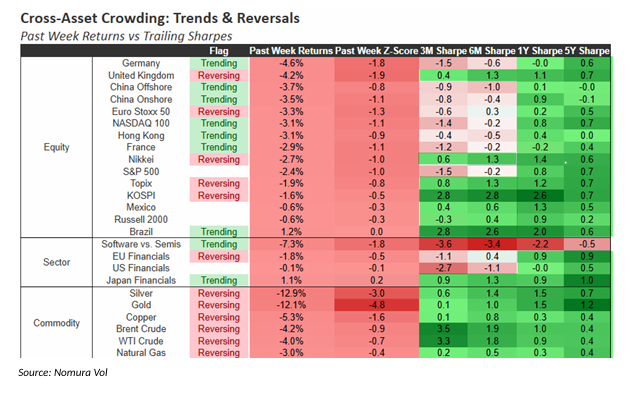

El apalancamiento bruto amplio de hedge funds, comprensiblemente, ha caído con fuerza desde los extremos previos tras el desapalancamiento de las operaciones anteriormente conocidas como “High Sharpe”, que han sufrido flujos persistentes de liquidación, por ejemplo, el oro había caído durante 9 sesiones consecutivas antes del rebote de ayer

Y justo como el “desmontaje de los High Sharpe” del que he estado hablando, con esas operaciones anteriormente masificadas que eran en gran medida proxies “cortos de dólar” durante los últimos 6 meses (oro, crédito y equities de mercados emergentes, cíclicos / small caps / value) y operaciones de asimetría dovish de baja volatilidad de la Fed (largos en el tramo corto / steepeners / estructuras payer en la parte alta izquierda vendiendo payers OTM en un entorno de escepticismo total hacia la inflación / el riesgo de subidas de bancos centrales)… incluso trades de volatilidad relativa como la dispersión, que se habían vuelto extremadamente concurridos en los últimos años debido al fenómeno de “corta correlación” provocado por la bifurcación extrema del liderazgo del mercado, que suprimía la volatilidad (corta) del índice mientras la volatilidad (larga) idiosincrática de los “top 50” nombres individuales funcionaba… ahora también han sido golpeados, con una replicación ingenua de dispersión sufriendo un fuerte drawdown de PnL y borrando un año entero de rentabilidad en apenas semanas

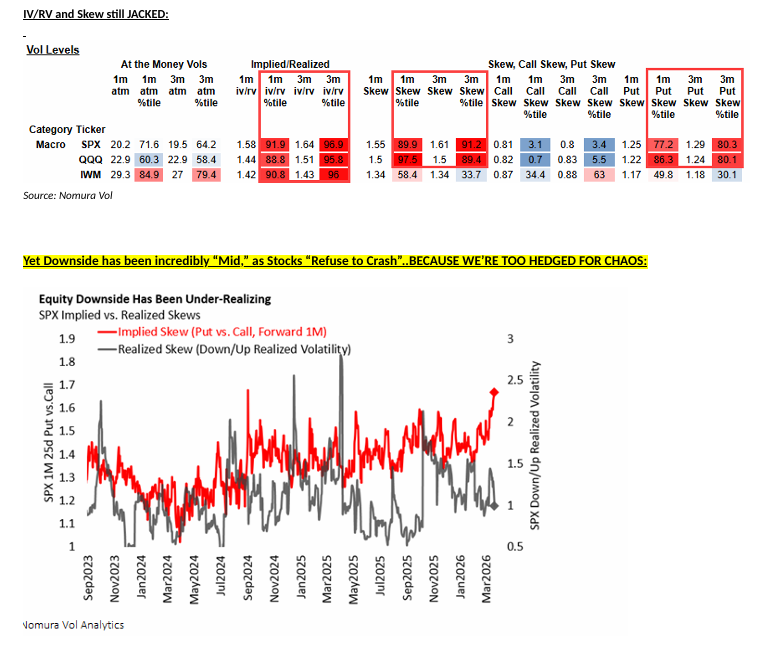

Y es una historia bastante similar en la volatilidad de índices de equities / ETF—las conversaciones muestran que los gestores discrecionales, en el fondo, están tentados y “quieren” tomar algunas apuestas tácticas a corto plazo para PONERSE CORTOS en este SKEW tan exageradamente empinado (donde las puts siguen estando mucho más caras que las calls),

porque perciben que el escenario de sobrecobertura “descontando caos” que he estado describiendo se está volviendo a materializar… es decir, que “la masa”, cargada en downside de equities / upside de VIX, está empezando a sentir la presión a medida que las coberturas pierden dinero y el gamma no paga porque las acciones se niegan a “crashear”, especialmente cuando el rendimiento ya es débil,

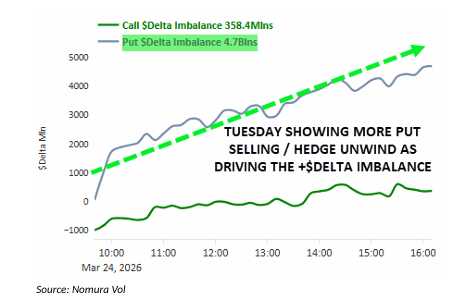

lo que incentiva a los propietarios de coberturas a cerrar dichas posiciones (asumiendo pérdidas de rendimiento con coberturas que siguen drenando rentabilidad, mientras que además todos han reducido significativamente su exposición subyacente), lo que en conjunto provoca que estas puts cada vez más fuera del dinero (OTM), que están perdiendo delta, queden expuestas a deshacerse generando un mayor efecto vanna; por ejemplo, el desequilibrio de delta en opciones put sobre SPY fue de +4.700 millones de dólares ayer frente a solo +358 millones en delta de calls, a medida que se cerraban puts y los dealers / market makers recompraban futuros

PEROOOO,

- existe un riesgo existencial de carrera con el actual clustering de volatilidad macro, y es realmente difícil obtener aprobación para ponerse corto de puts / corto de crash ahora mismo tras los eventos recientes, y

- sigue habiendo un escepticismo bastante “generalizado” hacia una solución rápida del conflicto, nuevamente por el daño estructural que este shock de oferta en commodities está causando a la economía global y por lo feo que sería un escenario de SUBIDAS de bancos centrales en un contexto de crecimiento frágil…

y además, esto no va solo de Irán / commodities / el bucle negativo de volatilidad de tipos, porque también tenemos:

3) señales claras de deterioro en la tendencia del empleo en EE. UU.,

4) la disrupción continua de la industria por la IA, que a su vez afecta al empleo, y

5) el problema en crédito privado de gating / reembolsos / liquidez, todo ocurriendo al mismo tiempo…

EN RESUMEN, a pesar de que hay tentación de tomar posiciones y jugar reversión de estos movimientos previos / vender el squeeze de volatilidad y las caídas de beta, la mayoría de participantes están prácticamente paralizados ahora mismo

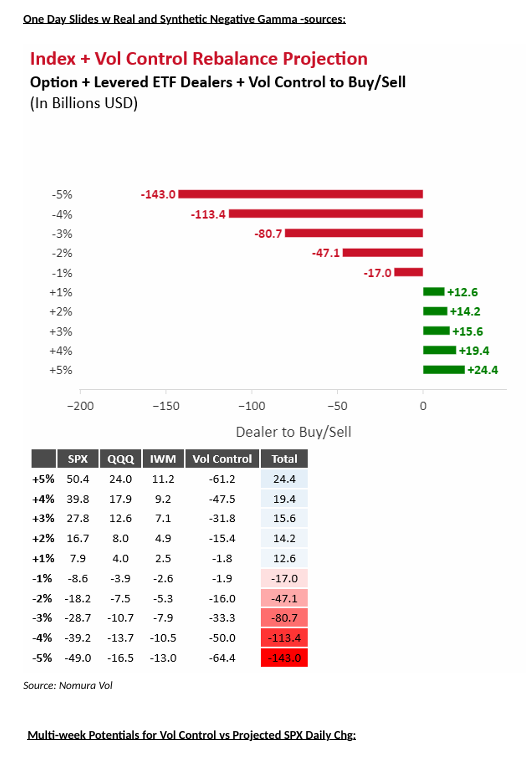

Además, aunque parece que ya hemos pasado las oleadas más apalancadas del desapalancamiento mecánico por “tight stops”… siguen existiendo flujos de otros “Vol-scalers” que estarán sujetos a reducción de cartera / exposición en adelante, dependiendo, por supuesto, de la trayectoria esperada de la volatilidad (y de sus implicaciones sobre la volatilidad realizada en trailing)

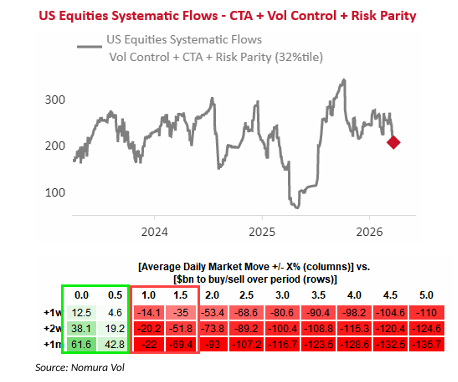

Sin embargo, el flujo sistemático que más me importa a corto plazo y de cara a futuro—porque es el más lento en moverse / con la ventana de lookback más larga—es el de

Risk Parity,

que casi universalmente opera bajo marcos de volatilidad objetivo, ya que utiliza apalancamiento para asignar contribuciones de riesgo entre activos con el fin de cumplir objetivos de rentabilidad

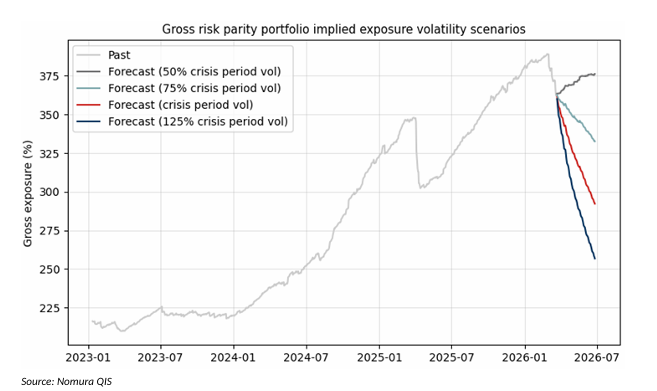

Mis compañeros de QIS en Nomura, Oliver Blagg y Tam Rajendran, realizaron un análisis fantástico para nosotros sobre una replicación de cartera modelo de Risk Parity…

Aquí hay mucho AUM y, por supuesto, apalancamiento implícito… pero, de nuevo, esto no va tanto de los flujos directamente atribuibles a estrategias de Risk Parity (que muchas veces han sido tratadas de forma exagerada como el “hombre del saco”)…

sino más bien de un ejercicio mental sobre CUALQUIER cartera multi-activo, más allá de esos vol-scalers de horizonte más corto y más dinámicos

¿Por qué? Porque la gestión de riesgo moderna en el ámbito institucional se basa principalmente en Value at Risk (VaR) y en volatilidad objetivo… así que, a medida que se mueve la volatilidad, prácticamente todo lo demás va a comportarse, en cierta medida, de forma direccionalmente similar a Risk Parity, aumentando de facto la magnitud nocional de los ajustes de exposición que proyectamos por debajo, incluso más allá de RP

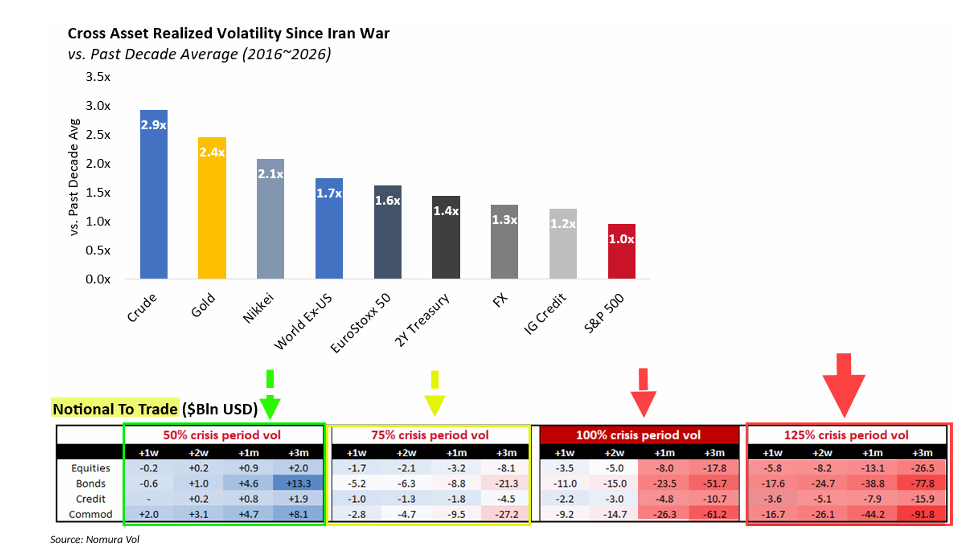

La idea aquí es proyectar trayectorias ingenuas y lineales de escenarios de volatilidad hacia adelante en distintos niveles de “moneyness” (retornos de “crisis” con escalado de volatilidad proyectado en 0,50 de “ahora”, 0,75, 1,00 y 1,25),

para ver el impacto que estos escenarios tendrían en el corto / medio plazo sobre sus exposiciones a activos…

Y la conclusión es esta:

La volatilidad no tiene que subir desde aquí para generar un impacto sustancial en los flujos de desapalancamiento de activos entre todos los que operan bajo marcos de VaR / volatilidad objetivo, porque la volatilidad realizada en trailing sigue “promediando al alza” tras un periodo previo de varios años de baja volatilidad y, por tanto, de expansión de apalancamiento / exposición

Incluso si la volatilidad se redujera a “solo” el 75% de la “volatilidad de crisis” de Irán desde el 28/02/26, eso seguiría empujando al alza la volatilidad realizada en horizontes largos de lookback que partían de niveles mucho más bajos, lo que implica desapalancamiento de activos…

mientras que mantener la volatilidad actual de “crisis” implicaría, de forma intuitiva, flujos de desapalancamiento aún mayores,

y por supuesto, un escenario del 125% de “volatilidad de crisis” proyectada hacia adelante podría generar flujos potencialmente desestabilizadores…

porque, de nuevo, estas proyecciones nocionales simplemente representan los supuestos de AUM específicos de Risk Parity que estamos utilizando…

pero el punto clave es que esto aplica direccionalmente a gran parte del universo institucional de gestión de activos,

y supondría una gran cantidad de flujo vendedor en las próximas semanas y meses a medida que la volatilidad realizada “se pone al día”