TL;DR

El “Escalar para desescalar 101” de Trump vuelve a sacudir los mercados y, en la última semana y media, esto ha provocado una revalorización bíblica a la baja de la volatilidad. El rally en renta variable al contado —del que prácticamente todo el mundo estaba fuera tras reducir riesgo— se ha vuelto imparable, ya que “los compradores están más arriba”… en consecuencia, empezamos a ver flujos de persecución (“chase”), porque muy pocos tienen suficiente exposición / están “netamente dentro” (recordad mi mensaje recurrente: “nadie posee la cola derecha”).

El posicionamiento previamente “sobre-cubierto para el caos” ha implicado destrucción de puts y un enorme impulso positivo de delta, que luego se ha convertido en un violento movimiento al alza (“net-up”) vía cobertura de cortos (cestas con alto short interest +9,1% a +16,6% en 5 sesiones), lo que ahora está generando una carrera adicional hacia el upside que muchos no tienen (y con volatilidad de calls bastante baja por los overwriters), especialmente con el regreso del liderazgo de la mega-cap tech / Mag7, que está tirando del mercado de vuelta hacia máximos históricos (impulsando una “reverse dispersion” al colapsar de nuevo las correlaciones).

Sin embargo, de forma incoherente… frente a “la cola que nadie está ignorando”: un golpe físico en mayo en energía (escasez real de barriles y petroquímicos) podría desencadenar la temida secuencia: inflación real >> endurecimiento forzado de bancos centrales por shock de oferta >> venta de bonos >> impulso negativo global / recesión. El skew de calls del VIX empinándose (compras de 75k spreads call mayo 55/95 y 126k calls mayo 28) no parece algo “casual”.

Aun así, personalmente no creo que se puedan ponerse cortos en acciones ahora mismo hasta que los bonos vuelvan a romper, o hasta que el posicionamiento se dispare hacia niveles extremos de codicia / FOMO, con algún tipo de capitulación al alza que genere una señal desestabilizadora de “Spot arriba, Vol arriba”… porque ahora mismo las exposiciones se están reconstruyendo y ni de lejos están en sobreextensión.

Puntos clave:

Intentando no gastar energía mental en el ruido intradía sobre el paso de barcos por Ormuz / extensión del alto el fuego con Irán / posible alto el fuego en Líbano… y centrándonos en el “juego largo” de la intención estratégica de la administración Trump: forzar al resto del mundo a desacoplarse de China mediante presión directa…

Incluso más allá de movimientos en Canadá, Cuba, Groenlandia, etc., los hechos tangibles de ese desacoplamiento con China son bastante evidentes… y quizá —solo quizá— eso esté ayudando, de forma contraintuitiva, a llevar al mercado a un escenario mejor que el “peor caso” crónico que estaba descontado:

- Cambio de régimen en Venezuela / disrupción energética en China

- Irán / Ormuz como siguiente punto de presión, que según NYT llevó a China a presionar a Irán para negociar el alto el fuego ante el creciente dolor energético

- Nuevo acuerdo de defensa/seguridad de EE. UU. con Indonesia y su impacto implícito en el estrecho de Malaca (con más volumen comercial y de petróleo que Ormuz), como señal directa de presión a China

- Comentarios de Bessent: el mundo “no puede soportar” superávits de 1 billón de dólares de China

- Trump reforzando el mensaje vinculando Ormuz con China y su próxima reunión con Xi

Quizá esté… funcionando.

EE. UU.–IRÁN se acercan a un acuerdo marco (Axios):

Los negociadores de EE. UU. e Irán están cerca de un acuerdo marco para poner fin a la guerra, con presión para cerrar diferencias antes del 21 de abril. Las conversaciones continúan por canales indirectos y con una posible nueva reunión presencial, aunque no hay garantías.

Washington afirma que el bloqueo naval y las sanciones están reduciendo fuertemente las exportaciones de petróleo iraní y agravando su crisis económica, aumentando los incentivos para un acuerdo. Si se logra, habría que extender el alto el fuego para cerrar el pacto completo.

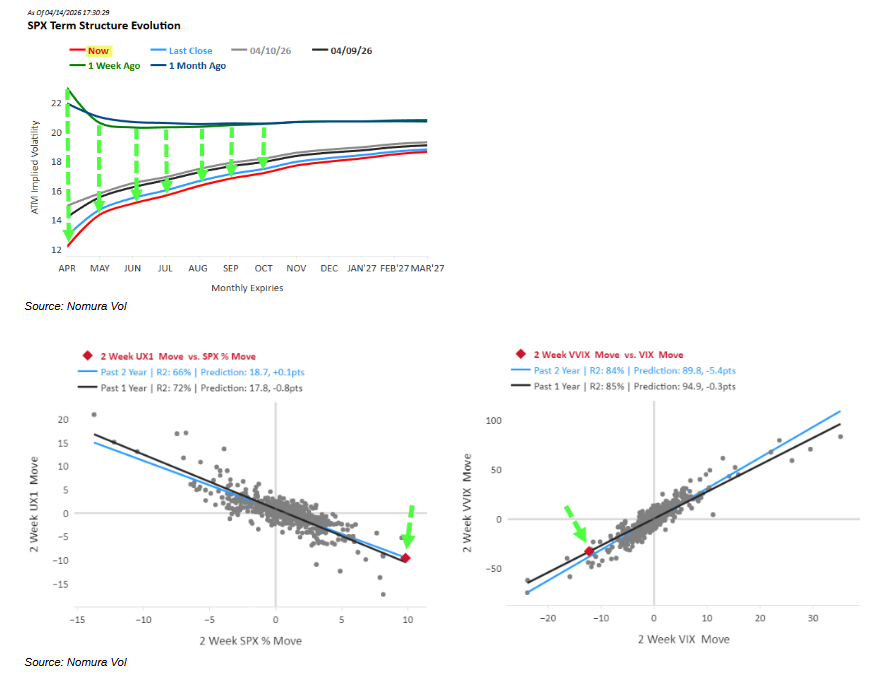

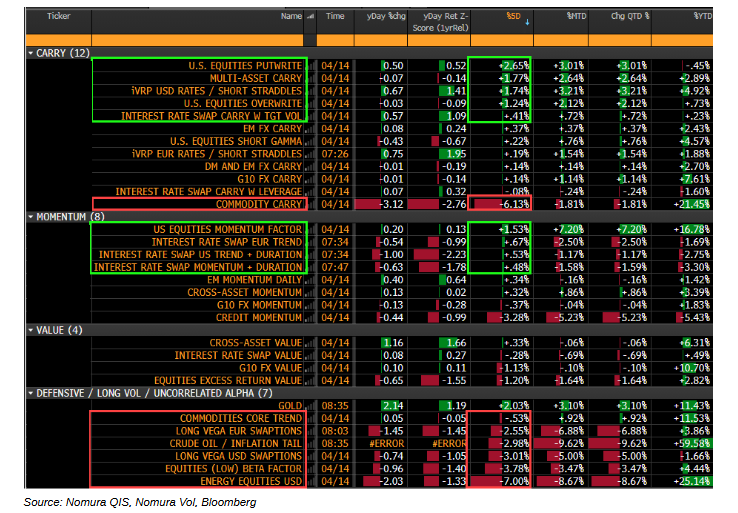

De forma racional, este mismo fenómeno se ha extendido en gran medida a las primas de riesgo cross-asset, con los “refugios” defensivos / long volatilidad / no correlacionados bajo una presión significativa y en proceso de deshacer posiciones, de forma similar a la caída del downside en renta variable, mientras que el carry, la prima de riesgo de volatilidad (VRP) y el momentum se estabilizan y giran al alza con el aumento del apetito por riesgo.

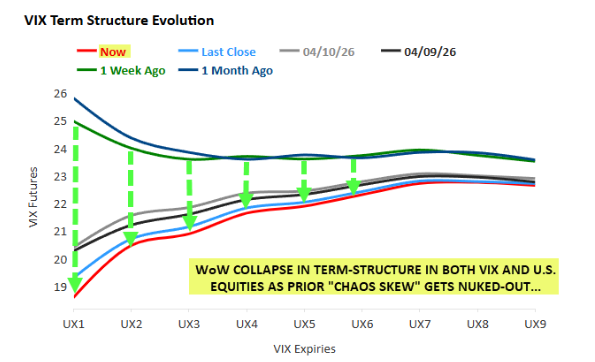

Volviendo a acciones, la renta variable al contado en EE. UU. refleja que “los compradores están más arriba”, como suelo decir, ya que la antigua “prima de calamidad” se está deshaciendo y las coberturas bajistas / puts pierden todas sus griegas a medida que el mercado se aleja de los strikes… mientras que el anterior pánico por el skew pronunciado se aplana aún más como consecuencia del predecible “scramble” por recuperar exposición al alza que los inversores habían reducido en marzo.

¿Recuerdas mi idea de “sobre-cubiertos para el caos mientras nadie tenía la subida / cola derecha”?

Primero fue la destrucción de puts —que ya he comentado— y todo el delta positivo que generó al deshacerse esas coberturas, ayudando a crear el giro mecánico y el rally desde mínimos mediante el clásico playbook de Trump de “escalar para desescalar”.

En los últimos días, debido a la gran infracaptura del rally en renta variable, el foco ha pasado a reconstruir exposición neta al alza participando en el movimiento mediante el cierre de cortos (cestas con alto short interest en la calle subiendo entre +9,1% y +16,6% en solo 5 sesiones… brutal).

Ahora muchos están yendo a por un upside que no tienen. Ayer vimos compras de calls en abril y mayo sobre volatilidad relativamente “barata” en activos como S&P (12 vol), oro (26 vol) o NVDA (30 vol)… mientras que también vimos fondos rolando spreads de calls en mega-cap tech para monetizar parte del movimiento pero mantener exposición a un posible rally adicional:

AMZN:

– Rollover de 25k spreads call junio 225/265 a 37,5k spreads call 8 de mayo 260/290

NFLX:

– Rollover de 90k spreads call agosto 105/125 a 135k spreads call julio 120/140

– Rollover de 12k spreads call agosto 110/130 a 25k spreads call julio 120/140

NVDA:

– Rollover de 32k spreads call junio 180/200 a 48k spreads call 29 de mayo 200/225

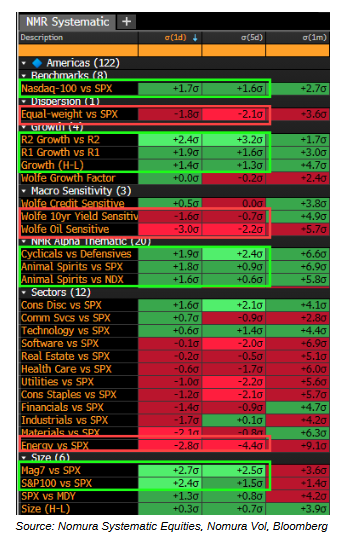

Y el mensaje es muy claro de cara al inicio de la temporada de resultados: los inversores están volviendo con fuerza a lo conocido —mega-cap tech, crecimiento secular, ecosistema IA— y especialmente al refugio de liquidez de las “Mag7”.

Pero además, esto ya se está filtrando hacia el momentum más especulativo (high beta), con las acciones acercándose de nuevo a máximos históricos en gran parte gracias a la reanudación del liderazgo de las mega-cap tech, que son prácticamente el único motor capaz de tirar de todo el índice.

El skew de calls en las Mag7 (demanda de calls muy fuera del dinero frente a at-the-money) se está disparando.

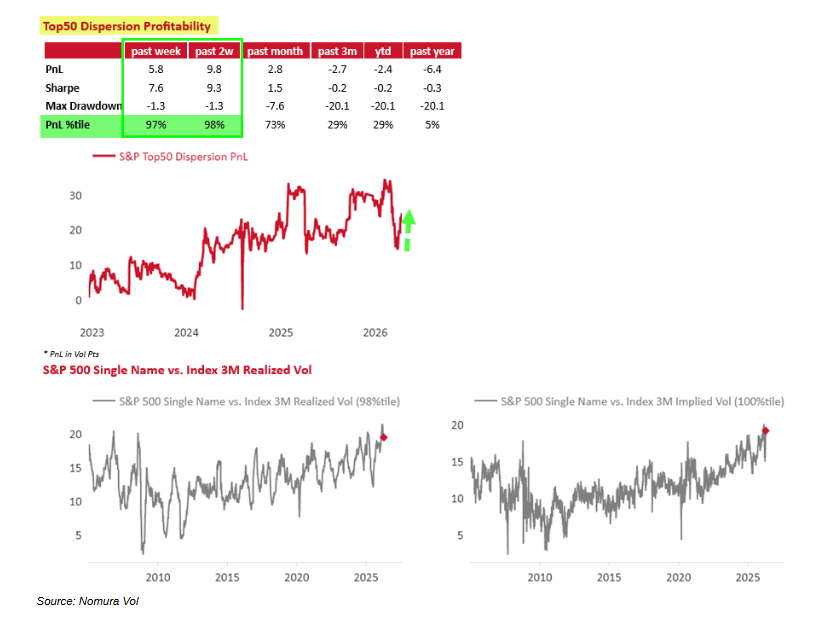

La reanudación del liderazgo de las mega-cap tecnológicas y las Mag7 (mientras coberturas como energía y factores macro son presionados a la baja) está generando una potente “reverse dispersion”, ya que las mayores compañías vuelven a dominar el mercado en la última semana.

Esto también está impulsando los retornos en estrategias de dispersión de volatilidad, ya que la correlación vuelve a caer con fuerza debido a la clara divergencia en el comportamiento por temáticas.

Fuente: Nomura Systematic Equities, Nomura Vol, Bloomberg

Entonces, ¿hacia dónde vamos desde aquí?

Todo el mundo es consciente de que la incoherencia entre el mercado “físico vs papel” en energía es un problema de cara a lo que viene, y representa un catalizador de riesgo para ambos escenarios de cola macro.

Podría desencadenar una secuencia donde:

- Se produce un primer shock inflacionario que ya no puede considerarse “transitorio” si el cuello de botella en Ormuz y las disrupciones por fuerza mayor siguen presionando la oferta de energía y petroquímicos. Esto podría llevar a los bancos centrales al temido escenario de “subir tipos en medio de un shock de oferta”, reactivando la caída del mercado de bonos.

- Al mismo tiempo, aumenta la probabilidad de un deterioro del crecimiento global, lo que podría arrastrar a las principales economías hacia una recesión.

Este riesgo de “espera a que en mayo se materialice la escasez física de energía” como golpe a la economía global —primero vía inflación y después impactando a los bonos— está detrás de parte de la compra de upside en el VIX que vimos ayer.

Los spreads de calls vuelven a resultar atractivos en este contexto, ya que la volatilidad implícita y la volatilidad de la volatilidad han caído, mientras que el skew de calls se está empinando con fuerza.

Me parece que todavía no puedes ponerte corto en acciones hasta que veamos una nueva aceleración en la venta de bonos dentro de la “Fase 1” del escenario macro descrito arriba (o, quizá, si empezamos a ver una capitulación real al alza que genere ese riesgo desestabilizador de “Spot arriba, Vol arriba”).

Esa reticencia a ir en contra del movimiento se explica porque los flujos —tanto mecánicos como discrecionales— están superando al mercado. Un mercado que se ha vuelto insensible a los peores escenarios, al ruido y a la retórica, y que ha sido forzado a reprecificar un escenario de “no peor caso”, es decir, un muddle-through si el estrecho de Ormuz sigue mejorando gradualmente semana a semana, convirtiéndose en algo que el mercado empieza a asumir como “normalizable”.

Porque mientras tanto, la verdadera presión está en los fondos y traders que están persiguiendo rentabilidad que no han capturado… pero donde las exposiciones todavía no están lo suficientemente saturadas ni extremas como para provocar un giro.

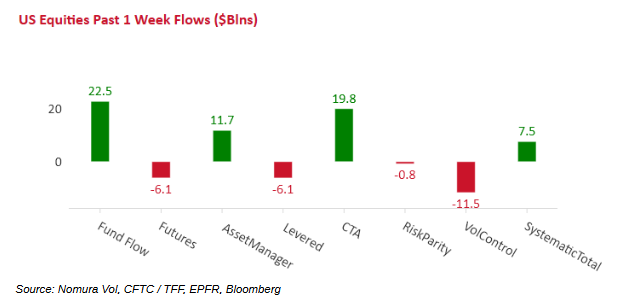

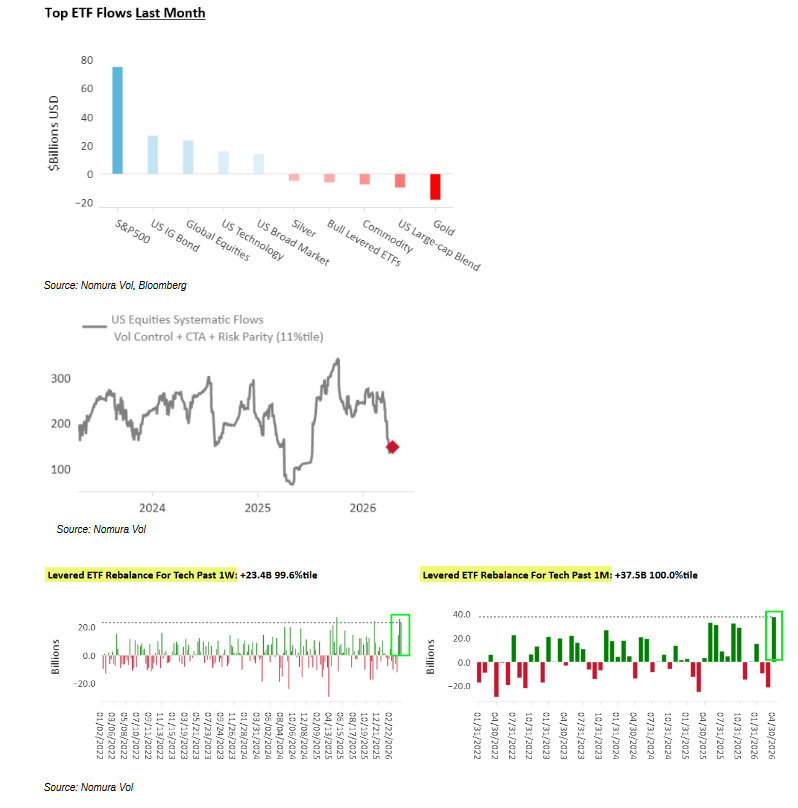

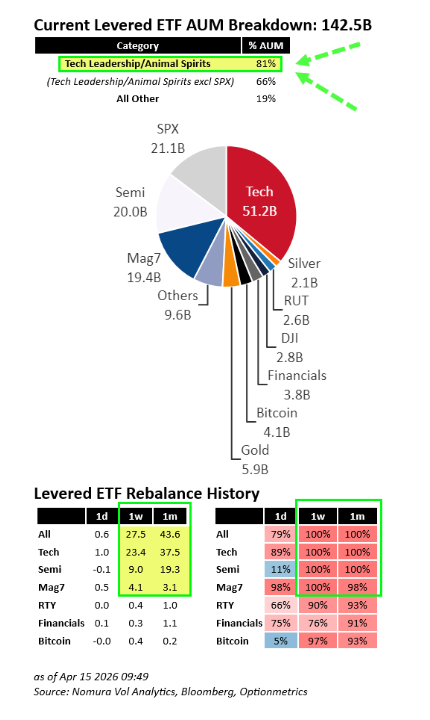

Están volviendo a entrar, pero aún queda margen para añadir más riesgo… especialmente mientras mega-cap tech / IA / Mag7 siguen tirando del mercado y elevando todo (con ayuda adicional de flujos de rebalanceo en ETFs apalancados).