Consenso macro en tipos / FX: “Todo el mundo” estaba posicionado para tipos más altos con una convicción de riesgo más elevada de lo habitual, con un potente bear flattening en la mayoría del G10 durante el último mes y medio; posicionados en la parte corta de la curva ante una reevaluación más hawkish de los bancos centrales debido a una “inflación persistentemente elevada”.

Largos en dólar bajo la narrativa de que EE. UU. es “la camisa sucia más limpia” frente al resto del mundo, debido a que la economía estadounidense está “mucho más cerca del sobrecalentamiento que de la recesión” gracias a:

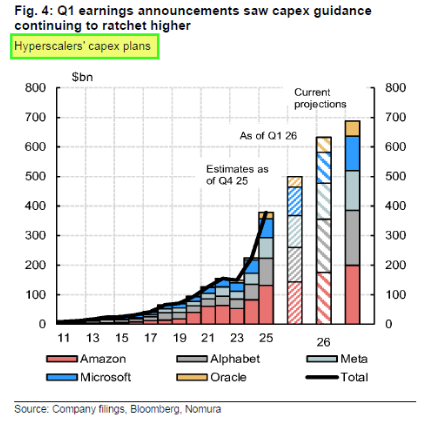

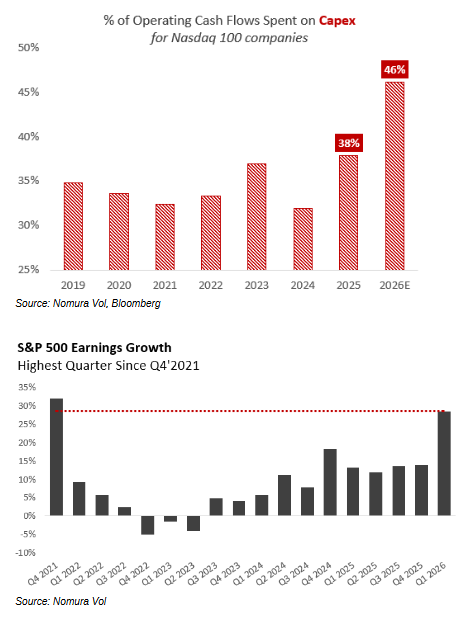

- El boom de capex impulsado por la IA y el OBBA.

- El mejor trimestre de crecimiento de beneficios corporativos desde el 4T21, con revisiones positivas de beneficios en el percentil 99 desde el año 2000.

- La seguridad e independencia energética de EE. UU. como exportador neto de petróleo y gas natural (donde precios más altos pueden acabar siendo “procíclicos” para la economía estadounidense).

En conjunto, actualmente estimamos que el PIB nominal de EE. UU. está creciendo a un ritmo cercano al 7,1%.

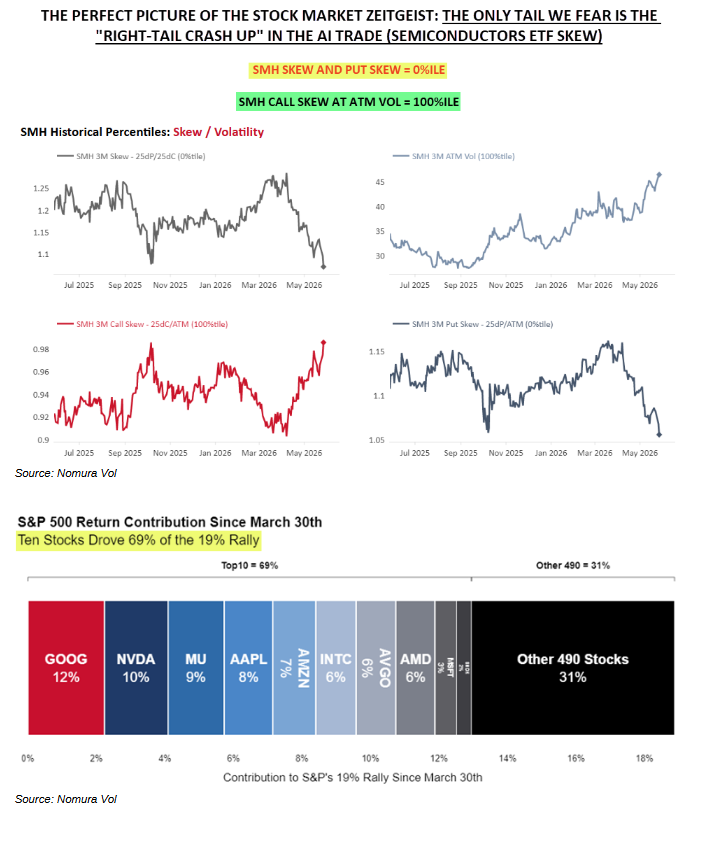

Resumen de renta variable: “La única cola que tememos es un ‘crash alcista por la cola derecha’ en el trade de IA”, después de que los inversores se vieran forzados a perseguir rentabilidad entrando en opcionalidad alcista, mientras que las puts y las coberturas bajistas prácticamente han desaparecido (call skew del SPX y NDX en percentil 100, skew en percentil 0), tras una enorme infracaptura del rally del 19% del S&P 500 desde el 30 de marzo.

Solo 10 acciones han explicado el 69% de ese movimiento… y muchos gestores están realmente incómodos con la bolsa “a estos niveles” y tan concentrada en temas de “cuellos de botella”, pero al mismo tiempo tienen que “seguir el juego” por razones existenciales de rendimiento, lo que podría convertirlos en “manos débiles”.

“Spot arriba, volatilidad arriba” en las megacaps tecnológicas ligadas a la IA. A pesar de toda la narrativa sobre “baja volatilidad implícita, baja volatilidad realizada y baja correlación” a nivel índice, observamos volatilidad ATM en percentil 100 en las “Top 50 del SPX” frente al propio SPX. En otras palabras, “toda la volatilidad” está concentrada en las mayores tecnológicas (hyperscalers, semiconductores y memoria), pese a un VIX aparentemente calmado.

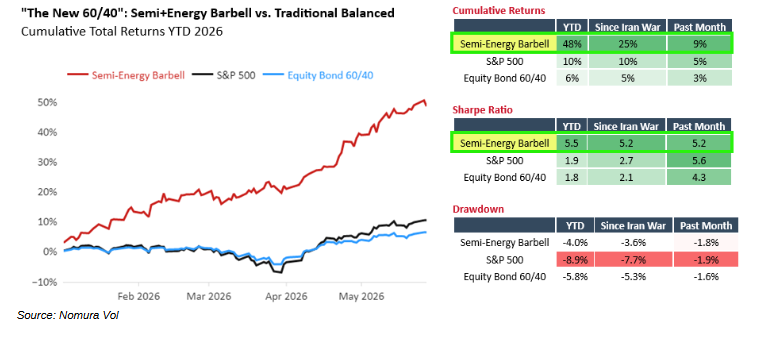

El tema más limpio sigue siendo el trade de las “restricciones de la Guerra Fría de la IA” (el mundo está corto de capacidad de cómputo y de las moléculas/infraestructura necesarias). En un entorno donde “los bonos ya no funcionan como cobertura” debido a una inflación estructuralmente respaldada por la IA como cuestión de seguridad nacional y por una creciente dominancia fiscal global, el nuevo “60/40” se ha convertido en la cartera barbell “Semiconductores IA–Energía 50/50”.

Esta estrategia acumula un +48% en el año con un Sharpe de 5,5 y una caída máxima del -4,0%, frente al S&P 500, que sube “solo” un +10% YTD con un Sharpe de 1,9 y una caída máxima del -8,9%.

Posibles catalizadores para “pain trades” que podrían provocar “reversiones de posicionamiento” o “desmontajes de momentum” en estas posiciones de consenso:

- “No acuerdo”

Esto alimentaría nuevamente el “doom loop” inicial que desencadenó el “shock de VaR” a finales de febrero y principios de marzo:

Shock de oferta en petróleo / energía / petroquímicas → impulso inflacionario → aceleración en la reevaluación hawkish de los bancos centrales → problemas cross-asset.

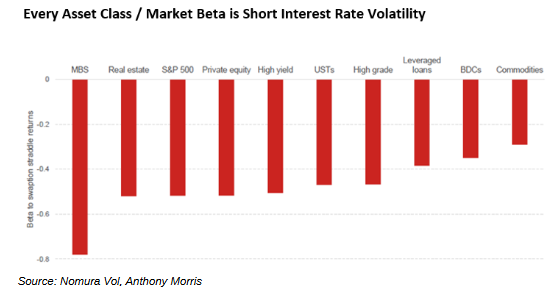

El problema es que actualmente “todos los activos / beta están cortos de volatilidad en tipos”. Los importadores de energía sufrirían todavía más, lo que implicaría primero tipos más altos antes de llegar posteriormente a destrucción de demanda y shock de crecimiento, a medida que los bancos centrales “suben tipos en medio de un shock de oferta”.

Eso probablemente no termina bien. Solo después aparecería el trade clásico risk-off de receptores de baja strike. Pero irónicamente, la inflación (= tipos más altos) “tiene que empeorar primero” antes de que los bonos vuelvan a funcionar como cobertura y la correlación bonos-bolsas pueda volver a invertirse.

- “Un acuerdo real” con Irán para reabrir el estrecho de Ormuz

El consenso del mercado parece pensar que esto sería claramente “risk-on” y una extensión del actual entorno de momentum/carry bajo el clásico mecanismo de “spot arriba, volatilidad abajo”.

SIN EMBARGO, cada vez creo más que, siguiendo la típica “máxima perversión” de mercado, un acuerdo real con Irán podría provocar exactamente LO CONTRARIO, con un enorme potencial de reversión:

Alivio energético → colapso de la cola inflacionaria → los bancos centrales pasan a descontarse de forma más dovish → caída de yields → destrucción de posiciones pagadoras → dólar más débil, mientras que el resto del mundo (especialmente importadores de energía) vería reactivarse sus perspectivas de crecimiento en un potente “relief rally”.

Esto relajaría las condiciones financieras gracias a menores tipos y un dólar más débil, provocando fuertes subidas en cíclicos infraponderados, value y mercados emergentes. Mientras tanto, el “barbell de restricciones de IA” podría convertirse en “fuente de financiación” para esa rotación hacia activos con mayor sensibilidad económica.

- Un tercer escenario sin necesidad de un catalizador concreto

Aquí entra en juego la “reflexividad” de la estructura moderna de mercado, donde el propio precio cambia los fundamentales. Es decir: “el precio ES la noticia”.

Dentro de la renta variable, esto lleva meses ocurriendo con la demanda incesante de calls en megacaps tecnológicas de IA y semiconductores, creando el régimen de “spot arriba, volatilidad arriba”. Hasta el punto de que algunos clientes bromean diciendo que los futuros del VIX y activos como SMH, DRAM o QQQ cotizan prácticamente como el mismo activo intradía.

Toda la demanda de volatilidad se concentra en los temas de IA. No hay demanda de protección bajista: el skew de puts está en percentil 0, las correlaciones se han desplomado, no hay “guerra caliente” con Irán y la temporada de resultados ya terminó.

Entonces, ¿cuál sería la señal de alerta para una reversión de momentum?

Desde el mercado de opciones y volatilidad, la clave sería empezar a ver “fatiga” en la volatilidad de calls de megacaps IA y semiconductores. Eso podría marcar el final del régimen persistente de “spot arriba, volatilidad arriba”.

Las señales concretas serían:

- Que la volatilidad ATM empiece a caer.

- Que el call skew se aplane (desaparece demanda de calls OTM tras una subida excesiva).

- Que el skew vuelva a inclinarse (puts fortaleciéndose mientras las calls se debilitan).

Si alguna de estas dinámicas empieza a girar, nos dirá mucho sobre el potencial de rotación, sobre lo saturados que están los compradores recientes de tecnología y sobre si todavía quedan compradores marginales capaces de seguir impulsando la demanda alcista.

Porque, como suele ocurrir, los entornos de “spot arriba, volatilidad arriba” muchas veces terminan de forma desordenada, colapsando bajo el peso de su propio delta. Una simple toma de beneficios puede transformarse rápidamente en ventas forzadas y mecánicas a medida que el mercado cae.

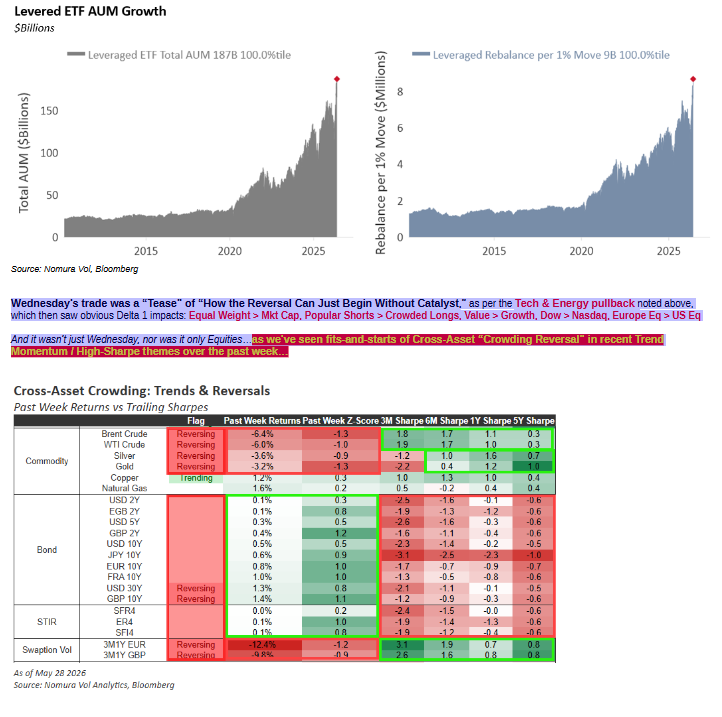

Esto sería especialmente peligroso debido a los flujos de rebalanceo de ETFs apalancados procíclicos, que automáticamente necesitan vender más cuanto más cae el mercado.

Actualmente, los activos gestionados en ETFs apalancados se encuentran en máximos históricos (~187.000 millones de dólares). Y el 87% de ese capital está expuesto a liderazgo tecnológico ligado a IA:

- 67.600 millones en tecnología

- 39.000 millones en semiconductores

- 26.200 millones en productos ligados a las Mag 7

Y eso sin contar los ETFs indexados, donde las grandes hyperscalers, semiconductores y compañías de memoria ya representan más del 41% del peso del S&P 500 y más del 52% del Nasdaq 100.

La sesión del miércoles fue un “adelanto” de “cómo puede empezar la reversión sin necesidad de un catalizador”, tal y como se comentó anteriormente con la caída de tecnología y energía, lo que posteriormente provocó impactos evidentes en Delta 1: