Cierre del mercado:

-

S&P 500: +17 puntos básicos, cerrando en 6.851, con un desequilibrio de cierre (MOC) de –1.000 millones de USD para venta.

-

Nasdaq 100 (NDX): +44 pb, en 25.972.

-

Russell 2000 (R2K): –38 pb, en 2.470.

-

Dow Jones: –48 pb, en 47.336.

Se negociaron 19.700 millones de acciones en todos los mercados bursátiles de EE. UU., frente a la media diaria del año de 17.300 millones.

El VIX cayó 166 pb hasta 17,16.

El WTI Crude subió 10 pb a 61,04 USD,

el Treasury a 10 años subió 2 pb hasta 4,10 %,

el oro avanzó 63 pb hasta 4.021,

el dólar (DXY) subió 7 pb a 99,87,

y el Bitcoin cayó un 3 % hasta 106.801 USD.

Resumen de mercado

Inicio de semana muy tranquilo y estrecho, con aproximadamente el 65 % de los valores del S&P 500 a la baja, mientras los líderes de la IA impulsaron al alza (AMZN +4 %, NVDA +2 %, fabricantes de memoria +3–6 %) gracias al flujo continuo de noticias positivas:

-

Microsoft firmó un acuerdo de nube de IA,

-

TSMC planea subir precios en 2026,

-

Mejoras en la dinámica de precios DRAM.

Nuestra posición larga en megacap tech / corta en tech no rentables terminó +322 pb, mientras sectores como tierras raras globales (–11 %), computación cuántica (–6 %) y Bitcoin (–3 %) fueron golpeados.

En datos macro, el ISM manufacturero fue ligeramente más débil (48,7 vs 49,1), aunque con señales positivas: bajan precios pagados y suben nuevos pedidos.

Movimientos corporativos (M&A)

-

Kimberly-Clark comprará Kenvue (propietaria de Tylenol) por unos 40.000 M USD en efectivo y acciones.

-

SM Energy y Civitas Resources se fusionarán en una operación de 12.800 M USD, incluyendo deuda.

-

Eaton acordó comprar Boyd Thermal a Goldman Sachs por 9.500 M USD.

Nivel de actividad general en la mesa: 4/10.

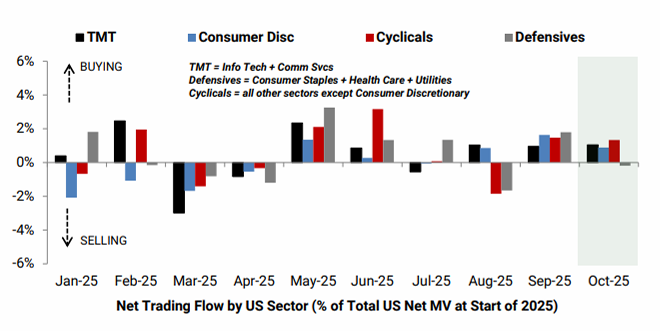

El balance final fue –451 pb para venta, frente a un promedio de 30 días de –38 pb, impulsado principalmente por fondos long-only con ventas netas por 2.000 M USD, concentradas en tecnología y macro, y en menor medida en salud (Hcare).

Los hedge funds cerraron neutros, con ligera oferta en tecnología y finanzas, y demanda en utilities y salud.

After Hours

-

Palantir (PLTR) +4 % tras superar ingresos y acelerar crecimiento… ya es la tercera mayor empresa de software del mundo.

Esta semana reporta ~25 % del S&P 500 (aunque solo ~10 % del market cap).

Se esperan resultados de AMD (martes), Caterpillar (CAT, martes), Bank of America (BAC, miércoles) y la junta de accionistas de Tesla (jueves).

La temporada de resultados del 3T ha sido una de las mejores de los últimos 25 años, aunque las acciones han mostrado reacción débil el día de presentación.

Flujos y recompras

Con el inicio de noviembre, ya ha terminado la venta fiscal más intensa de fondos mutuos, y ha comenzado plenamente la ventana de recompras corporativas (más de 5.000 M USD/día en acciones de EE. UU.).

Aproximadamente 70 % de las empresas ya están en ventana abierta, y se espera 85 % al final de la semana.

Históricamente, noviembre es el segundo mes más activo en nuestra mesa, y esperamos que los flujos sigan altos conforme las compañías ejecuten recompras para cumplir objetivos de fin de año.

Además, noviembre es el mejor mes del año para el sector Consumo Discrecional, con una media de +8,4 % en los últimos 5 años y un 80 % de aciertos, siendo el mes de mayor sobre-rendimiento frente al mercado.

Derivados

Lo que comenzó como una mañana volátil se estabilizó por la tarde, con las volatilidades bajando en paralelo a un pequeño repunte del mercado.

Las noticias sobre IA en el pre-market impulsaron al Nasdaq (NDX), mientras Russell (RUT) y RSP quedaron rezagados.

Tras la apertura, se produjo una caída brusca, con gran dispersión entre los valores de IA y el resto del S&P. Las vols subieron con fuerza durante la caída, aunque creemos que fue algo excesivo, ya que el retroceso fue solo de unos 20 pb desde el cierre del viernes.

El rebote posterior relajó de nuevo las vols, y creemos que aún hay recorrido para que sigan bajando.

Flujos tranquilos antes de la audiencia del Tribunal Supremo sobre aranceles a finales de semana, donde podrían darse pistas sobre la política comercial del gobierno.

En general, preferimos vender volatilidad, especialmente en la parte corta de la curva.

El straddle de mañana parece cerrarse por debajo de 50 pb en el S&P 500. (Gracias, Joe Clyne)

Fondos de cobertura – Octubre 2025 (primer vistazo)

En promedio ponderado por activos, los fondos Long/Short fundamentales globales obtuvieron un +1,75 % en octubre (+13,86 % en el acumulado del año), impulsados por ganancias de beta y, en menor medida, alpha positiva.