S&P +63 puntos básicos, cerrando en 5.604, con una orden MOC (Market on Close) de 270 millones de dólares para comprar (7 días consecutivos).

NDX +110pb a 19.786, R2K +60pb a 1.975 y el Dow +21pb a 40.752.

Se negociaron 16.000 millones de acciones en todas las bolsas de valores de EE. UU., frente a un promedio diario en lo que va del año de 16.300 millones.

VIX +40pb a 24,6; el crudo +137pb a 59,02 USD; el bono del Tesoro a 10 años +5pb a 4,21%; el oro -167pb a 3.233 USD; el DXY +69pb a 100,15; y el bitcoin +242pb a 96.861 USD.

El S&P encadenó su octavo cierre consecutivo en verde, algo que solo ha ocurrido 7 veces desde 2004 (ver gráfico abajo).

Fue un rally liderado por tecnológicas tras los excelentes resultados de MSFT (+9%) y META (+4%), que devolvieron algo de confianza al sector tech y al ciclo actual de inversión en IA (mejores ingresos y márgenes principales en ambos, junto con un compromiso sostenido con el CapEx).

La amplitud del mercado se amplió a lo largo de la sesión.

Los flujos de fondos también mostraron brotes verdes, con las empresas saliendo del blackout y los CTAs proyectados como compradores en general.

En nuestra mesa, la actividad se situó en un 6 sobre 10. Terminamos con un +1% frente al +0,19% promedio de 30 días.

Los fondos largos (LOs) y los hedge funds (HFs) fueron compradores netos moderados, con el mayor volumen de órdenes de compra al inicio de la jornada.

Los flujos en mesa fueron constructivos en el sector TMT, con demanda significativa de los LOs en megacaps y jugadas periféricas.

Esto es nuevo: hasta hoy no habíamos visto compras significativas a largo plazo en acciones individuales por parte de nuestros inversores más grandes de duración larga (que están en una narrativa de “los compradores compran más alto”).

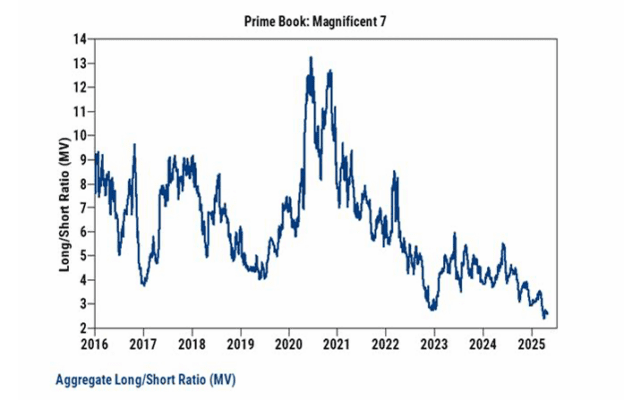

Dado el infraponderamiento de los fondos mutuos y la baja exposición larga/corta de los HFs en las Mag 7 a mínimos de 9 años (según GS Prime Brokerage), el rally más doloroso desde aquí sería uno liderado por las Mag 7.

Después del cierre:

-

AMZN -4% (primeras reacciones): resultados en línea, AWS creció un +17%, exactamente en línea con el consenso. Puede que no sea suficiente tras las altas expectativas generadas por los resultados de MSFT/Azure.

-

AAPL -1,5%: resultados mixtos, superó en ingresos y BPA, pero las ventas en China fueron menores de lo esperado (16.000M vs 16.800M estimados). Autoriza recompra de acciones por 100.000M USD. Se dará orientación cualitativa en la llamada.

Macro: El ISM de esta mañana fue mixto a positivo (mejora en nuevos pedidos y empleo, pero caída en producción), aunque los tres componentes siguen en zona de contracción. El índice de precios subió ligeramente.

27 menciones a aranceles, frente a 18 el mes pasado, lo que claramente afecta al sentimiento.

El siguiente catalizador macro importante es el NFP de mañana, con GS estimando +140k, consenso +130k, anterior +228k.

Derivados:

Al abrir con gap al alza, los clientes reanudaron coberturas bajistas con puts a corto plazo y spreads de puts.

La volatilidad fue demandada en el rally, pero se moderó durante el día.

Tras una leve caída a mediodía, los flujos se calmaron.

Seguimos viendo compras de puts extremos en tecnológicas/IA megacap mientras avanzamos en la temporada de resultados.

Las opciones de MSFT se negociaron 4 veces su promedio de 20 días y las de META el doble.

Tras una semana cargada de resultados micro, el enfoque se centra en el NFP de mañana (GS +140k, consenso +130k).

El straddle para mañana cerró en torno al 1,30%. (Gracias Manny Meltzer)

Relación L/S agregada de los hedge funds en las Mag 7, según nuestro prime book…