El S&P subió +38 pb, cerrando en 6.642, con 125 millones de dólares a VENDER en el MOC. El NDX subió +56 pb hasta 24.640. El R2K cayó -4 pb hasta 2.348 y el Dow subió +10 pb hasta 46.139.

Se negociaron 17,2 mil millones de acciones en todas las bolsas de renta variable de EE. UU., frente a la media diaria del año de 17,48 mil millones.

El VIX cayó -417 pb hasta 23,66, el crudo WTI bajó -196 pb hasta 59,55 $, el Treasury 10 años subió +2 pb hasta 4,13%, el oro subió +3 pb hasta 4.068 $, el DXY avanzó +65 pb hasta 100,2, y Bitcoin cayó -289 pb hasta 89.781 $.

Otra sesión de fuerte dispersión, con muchos movimientos importantes por debajo del índice (GOOG/L, NVDA, AVGO subieron más del 3%) y una clara infrapreferencia en los rezagados a 12 meses.

El mercado está valorando actualmente una probabilidad del 30% de un recorte de tipos el 10 de diciembre, tras unas actas de la Fed ligeramente hawkish, con opiniones divididas dentro del comité y “muchos viendo que un recorte en diciembre probablemente no sería apropiado”.

Seguimos viendo demanda palpable en salud (Health Care) tanto por parte de hedge funds como de long-only, y hoy se notó lo que parecía rotación / toma de beneficios dentro de tecnología para comprar GOOGL u otras partes de momentum positivo del mercado. También se vio un aumento notable de movimiento por parte de los fondos long-only.

Por lo demás, la sesión fue tranquila antes de los resultados de NVDA. El valor sube +5% en aftermarket tras batir expectativas y guiar por encima del consenso, como se esperaba.

La magnitud de la guía (ingresos de Q4: 63,7–66,3 B$ frente al consenso de 62 B$) parece “lo suficientemente buena” para el nivel de expectativas. Teníamos el posicionamiento en NVDA en 8/10, dado que la acción lleva consolidando casi 4 meses, en los mismos niveles que antes de los resultados de agosto.

Nuestro “floor” estuvo en un 5 en una escala del 1 al 10 en niveles de actividad general. El “floor” terminó -188 pb para venta, frente a una media de 30 días de -175 pb.

El flujo fue benigno a nivel agregado, con ambos grupos terminando como vendedores netos ligeros.

Los LOs vendieron tecnología y consumo discrecional, y compraron financieros y salud.

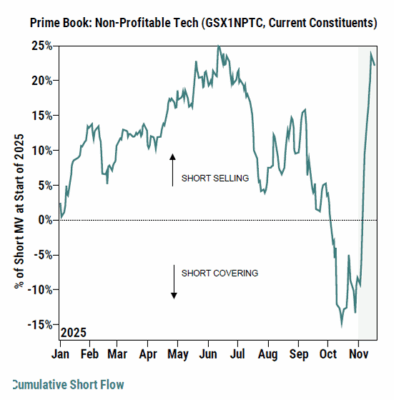

Los HFs vendieron consumo discrecional, tecnología no rentable (ver gráfico de PB), y productos macro (más cortos que largos).

Después del cierre, PANW cayó -4% pese a batir expectativas, y anunció la adquisición de Chronosphere.

DERIVADOS (DERIVS):

Durante la sesión, vimos compresión de volatilidad después de que parte del estrés del mercado se disipara con el vencimiento del VIX.

Nos gusta comprar call spread collars en SPX y NDX de cara a final de año, dado el reciente aumento del skew a corto plazo, lo que hace atractivo vender downside para financiar una posición alcista.

Los clientes están alcistas pese a que el VIX terminó el día por encima de 23, mostrando cierta tensión ante las incertidumbres persistentes sobre NVDA y los datos económicos.

El straddle para el resto de la semana cerró en torno al 1,70%.

(Gracias a Shayna Peart)