El S&P 500 cayó 9 pb, cerrando en 6.841, con un MOC de 2.300 millones de USD a comprar.

El Nasdaq 100 subió 16 pb hasta 25.689, el Russell 2000 ganó 21 pb hasta 2.526, y el Dow Jones bajó 38 pb hasta 47.560.

Se negociaron 14.500 millones de acciones en todos los mercados de renta variable de EE. UU., frente a la media diaria del año de 17.440 millones.

El VIX subió un 1,62% hasta 16,93, el WTI cayó 83 pb hasta 58,39 USD, el Treasury a 10 años subió 2 pb hasta 4,18%, el oro avanzó 47 pb hasta 4.210 USD, el DXY subió 16 pb hasta 99,24 y Bitcoin ganó 198 pb hasta 93.145 USD.

La sesión fue lateral, con volúmenes un 15% por debajo. La actividad de clientes siguió siendo muy reducida, síntoma de un cambio de narrativa macro, espera al FOMC de mañana, factores de fin de año y una rotación hacia un mercado más amplio (el pair trade GS Cíclicos > Defensivos acumula 12 días consecutivos al alza, la racha más larga en más de 15 años).

Estuvimos más activos en Financieras por el día 1 de nuestra conferencia. El tono general fue optimista en mercados de capitales, crédito y consumo. KKR señaló un suelo en el inmobiliario. Todas las miradas puestas en Blackstone, que siguió subiendo (la gestora con mayor exposición al sector).

Detectamos algo de demanda larga por parte de hedge funds; sin embargo, JPM anunció mayores gastos, lo que restó impulso y aumentó la cautela a la hora de tomar beneficios.

El nivel de actividad en el parqué fue un 4 sobre 10. Nuestro floor terminó +75 pb a comprar, frente a la media de 30 días de -120 pb. Tanto long-only como hedge funds estuvieron prácticamente planos en nocional.

De cara a mañana, el foco está en la rueda de prensa de Powell.

“La mayoría de los inversores esperan un recorte hawkish, aunque eso puede interpretarse de muchas formas. No es realista pensar que el FOMC vaya a encasillarse señalando un sesgo demasiado fuerte hacia una pausa en enero, porque si el mercado laboral sigue debilitándose, un recorte podría ser apropiado. Además, los miembros tendrán incluso más incertidumbre de la habitual sobre lo que será adecuado en la próxima reunión, dado que vamos con dos informes de empleo de retraso”.

Derivados

Los flujos en volatilidad fueron muy moderados durante el día, con el mercado centrado en el FOMC de mañana.

Con el Russell alcanzando máximos históricos (~44% por encima de los mínimos de abril), nos gustan los puts directos de IWM para obtener apalancamiento con pérdida limitada.

La volatilidad a 1 mes del RUT sigue siendo más favorable que la del NDX/SPX, ofreciendo una entrada barata para cubrirse ante la Fed.

En flujos, se compraron 50.000 VIX Dec 20–25 call spreads por 0,28 USD (spot en 17,5).

Gran apunte de nuestro equipo de índices:

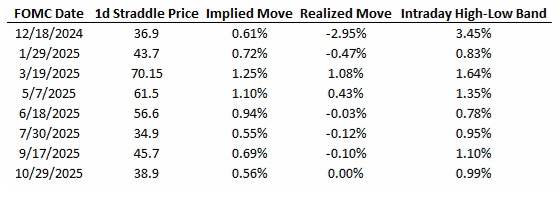

El straddle del FOMC solo se ha realizado 1 vez de las últimas 12 en el último año, y el mayor movimiento close-to-close en las últimas 4 reuniones ha sido solo 12 pb.

El straddle de mañana cerró en torno al 0,65%.