S&P +50 pb cerrando en 6.950, con un MOC de 4.500 M$ vendedor. NDX +42 pb en 25.713. Russell 2000 -36 pb en 2.659 y Dow +64 pb en 49.412. Se negociaron 18.400 M de acciones en todas las bolsas de renta variable de EE. UU., en línea con la media diaria YTD de 18.400 M. VIX +37 pb en 16,15; WTI -72 pb en 60,63 $; T-Note 10Y -1 pb en 4,21%; oro +210 pb en 5.122 $; DXY -55 pb en 97,06 y Bitcoin -5 pb en 87.931 $.

Las acciones estadounidenses ignoraron sin problemas las noticias negativas del fin de semana (fortaleza del yen/debilidad del dólar, amenaza de Trump de aranceles del 100% a Canadá y mayor riesgo de otro cierre del Gobierno a finales de esta semana… GLD y SLV siguen marcando máximos históricos). La racha de 14 sesiones de mejor comportamiento del R2K terminó el viernes y hoy continuó cotizando algo más débil.

Actividad de clientes moderada al inicio de una semana cargada, con el 33% de la capitalización del S&P presentando resultados (META y MSFT el miércoles / AAPL el jueves), además de FOMC y PPI.

El tema dominante fue la fortaleza del software (IGV encadena 3 sesiones al alza), lo que está generando inquietud entre los hedge funds tras CRWV +6% (desde +13%) por la inversión de 2.000 M$ de NVDA, junto con fuertes subidas en NET (+12%) y DOCN (+10%). El riesgo de squeeze sigue siendo muy real. El long en semis vs short en software es la mayor desalineación del mercado de renta variable estadounidense ahora mismo.

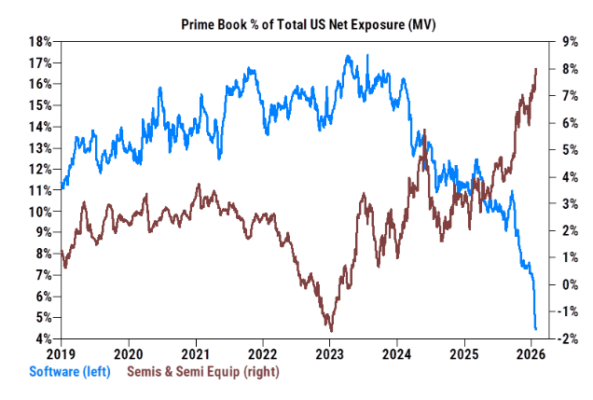

Recordatorio: la exposición neta a software (como % del libro Prime total de EE. UU.) tocó techo en 17,7% a mediados de 2023 y ha caído 13 pp en los últimos 2,5 años hasta 4,7%, el nivel más bajo del registro. En el mismo periodo, la exposición neta en semiconductores y equipamiento ha subido de 2,2% a 8%, el nivel más alto del registro. Vigilamos de cerca Software vs Semis (GSPUSOSE): el par cae -18% en el año. Resultados serán el próximo catalizador claro para el sector.

En nuestra mesa, el nivel de actividad fue 4/10. La mesa terminó +312 pb compradora frente a una media de -95 pb en 30 días. Los long-only cerraron +2.500 M$ netos compradores (impulsados sobre todo por macro y nichos de industriales/financieros/salud), mientras que los hedge funds fueron ligeros vendedores netos (-700 M$).

Rebalanceo de pensiones de fin de mes: estimamos -4.000 M$ de renta variable de EE. UU. a la venta. Recompras: entramos oficialmente en la ventana abierta estimada, con flujos empezando a repuntar la semana pasada (la ventana suele abrir 1–2 días tras resultados).

After-hours: HUM -15%, UNH -11%, CVS -9%, ALHC -13%… La Administración Trump propone mantener estables las tarifas que Medicare paga a las aseguradoras — WSJ. Estamos viendo oferta de largos de hedge funds en el post-cierre.