El S&P sube +83 pb, cerrando en 6.796, con un MOC de 3.700 millones de dólares para vender. El NDX sube +132 pb hasta 24.967. El R2K sube +112 pb hasta 2.554 y el Dow sube +50 pb hasta 47.741.

Se negocian 22.300 millones de acciones en todas las bolsas de renta variable de EE. UU., frente al promedio diario del año de 19.650 millones.

El VIX cae -13,60% hasta 25,48, el WTI cae -2,90% hasta 88,31 $, el bono estadounidense a 10 años cae -4 pb hasta 4,10%, el oro cae -46 pb hasta 5.148, el DXY cae -10 pb hasta 98,89, y Bitcoin sube +2,77% hasta 69.075 $.

El presidente Trump dice que celebrará una rueda de prensa hoy a las 17:30 ET. (BBG)

A pesar de la volatilidad, los volúmenes y la actividad en acciones individuales se mantienen muy contenidos mientras los mercados globales asimilan los ataques en curso contra la infraestructura energética iraní, nuevos recortes de producción en Oriente Medio (Kuwait y EAU), el estrecho de Ormuz todavía prácticamente cerrado, y el nombramiento de Mojtaba Khamenei como próximo líder supremo de Irán (hijo de Ali Khamenei).

El rebote gradual desde los niveles más extremos está impulsado por el anuncio del G7 y la AIE de que están discutiendo una liberación conjunta de entre 300 y 400 millones de barriles de petróleo de las reservas (BBG).

El rally de última hora se produce tras estos titulares:

-

TRUMP DICE QUE LA GUERRA PODRÍA TERMINAR PRONTO

-

TRUMP CONSIDERA TOMAR EL CONTROL DEL ESTRECHO DE ORMUZ: CBS

-

TRUMP SOPESA UNA MAYOR FLEXIBILIZACIÓN DE LAS SANCIONES AL PETRÓLEO RUSO: RTRS

La actividad general del mercado se sitúa en 3 sobre 10 en nuestra escala de actividad.

Nuestro floor termina +57 pb comprador, frente a un promedio de +43 pb en 30 días.

Los gestores de activos siguen congelados (terminan con 700 millones de dólares en ventas netas, con oferta en macro, financieros y materiales).

Mientras tanto, los hedge funds continúan dominados por flujos macro (terminan con 1.000 millones de dólares en compras netas, impulsadas por coberturas en macro y tecnología).

El mercado ha demostrado que puede moverse violentamente en ambas direcciones, con dealers actualmente cortos de gamma, además de otros factores en juego (IA, crédito privado, NFP más débiles).

Sin embargo, el riesgo de cola derecha (short squeeze) a nivel de índice está preparado para ser extremadamente elevado.

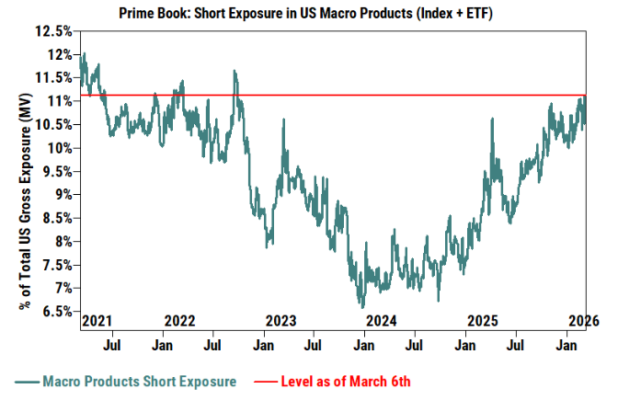

El apalancamiento bruto de los hedge funds está prácticamente en máximos históricos, impulsado por posiciones cortas continuas (coberturas) mediante productos macro.

Según Goldman Sachs Prime Brokerage, la exposición corta en productos macro de EE. UU. (índices + ETF) —como porcentaje del valor bruto total en libros del Prime— está en su nivel más alto desde septiembre de 2022, situándose en el percentil 93 de los últimos cinco años.

Tras el cierre

VRTX +7,5% — El ensayo Fase 3 RAINIER cumple los objetivos primarios y secundarios, con una reducción del 52% en UPCR (el objetivo era ~50%).

La compañía presentará la solicitud BLA antes de finales de marzo.

Los CTAs están actualmente largos en 28.000 millones de dólares en el S&P 500, lo que se sitúa en el percentil 71 histórico en términos de posicionamiento largo.

Antes de hoy:

-

Momentum de corto plazo: 6.894 (negativo)

-

Momentum de medio plazo: 6.763 (negativo)

-

Momentum de largo plazo se vuelve negativo por debajo de 6.364

El mercado absorbe la oferta de CTAs, con el SPX cerrando con un MOC de 3.700 millones para vender.

Tras el rally de hoy, cerramos ligeramente por encima del momentum de medio plazo, que es el umbral más relevante.

Se espera que las estimaciones de oferta fluctúen mientras el índice oscila alrededor de este nivel.

Antes de hoy, estimábamos que los CTAs venderían 21.000 millones de dólares de S&P 500 esta semana.

Los ETFs continúan dominando el flujo del mercado, representando el 41% de la actividad.

El Top of Book continúa reduciéndose a menos de 4 millones de dólares, frente al promedio del año de 12 millones.

Derivados

El foco del día está en la fuerte caída tanto de la volatilidad como del skew, junto con un amplio rango intradía, impulsado por titulares geopolíticos continuos.

El mercado de volatilidad (UX1 Index) rinde 2,7 puntos de volatilidad por debajo de su beta frente al S&P 500.

A pesar de las preocupaciones por IA, crédito privado y ahora geopolítica, el mercado sube con fuerza hacia el cierre.

Nuestro índice de pánico de volatilidad alcanza 9,72 sobre 10 durante el fin de semana, lo que dificulta mucho la cobertura.

La gamma de los dealers cambia a negativa por primera vez desde el “día de la liberación”, volviéndose más corta con cualquier movimiento adicional a la baja.

En términos de flujos, continúa la monetización de coberturas.

El straddle de mañana se negocia al 2,13%.

— Shayna Peart

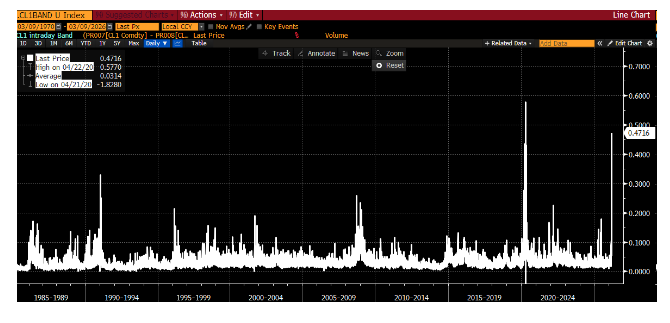

Excluyendo el periodo en el que el planeta estuvo confinado, hoy es el mayor rango intradía de negociación de la historia para el crudo CL1.

— Brian Garrett