Sentimiento de los clientes

La primera mitad de este año se suponía que iba a ser sencilla: una economía re-acelerándose en un contexto de ayudas al consumidor, una ampliación del rally en renta variable y un sólido entorno de beneficios.

Durante gran parte de las últimas semanas, la narrativa predominante entre nuestra base de clientes ha sido que el conflicto geopolítico se “resolvería”, aunque muchos tenían dificultades para articular exactamente cómo se produciría esa resolución. A finales de la semana pasada, vimos cómo el sentimiento giraba rápidamente hacia la idea de que el suministro de petróleo se está agotando en cuestión de semanas y que la resolución podría no llegar a tiempo. Bajo esta visión, vimos fuertes posiciones cortas en el complejo de renta variable de “menor calidad” (RTY, GSXULOWQ, etc.), así como nuevas posiciones cortas en Europa a finales de la semana pasada.

Así, de cara a esta semana, el escenario óptimo para muchos de nuestros clientes más tácticos era, de hecho, una continuación de la deriva bajista en renta variable y alcista en petróleo, dado cómo habían ajustado rápidamente su posicionamiento neto jueves/viernes. Por eso, el inicio de esta semana (un movimiento al alza en renta variable sin una resolución clara) fue igual de frustrante que la caída de la semana pasada.

A lo largo de unos primeros 3 días de semana volátiles, hemos visto flujos en ambas direcciones y el sentimiento está ahora mucho más dividido. Aunque sigue habiendo un grupo que cree que la situación se resolverá en la próxima semana o dos, empieza a formarse una narrativa de que no hay un final a la vista, lo que los clientes creen que podría manifestarse de dos maneras: una corrección rápida y pronunciada a la baja por salida de apalancamiento en todos los activos o una tendencia bajista gradual (similar a 2022) donde el precio cae poco a poco. Hemos visto a clientes expresar ambas visiones mediante calls de VIX / puts de cola en SPX y SPX VKOs.

A todo esto, la retórica hawkish del FOMC del miércoles añadió presión bajista en nuestras conversaciones con clientes, ya que la percepción fue que el FOMC tenía la oportunidad de calmar los mercados y, en cambio, decidió centrarse en los aspectos fuertes de la economía.

¿Dónde nos deja todo esto y dónde deja al sentimiento?

Algo interesante que me han preguntado es: “¿En qué nivel del SPX comprar riesgo sin mirar, incluso en este contexto de incertidumbre geopolítica?”. Me resulta interesante que, en mis conversaciones, la respuesta mediana de consenso parece situarse en el rango 6100–6200, lo que supone otro 6–7% por debajo de los niveles actuales.

Mi marco de análisis

Durante gran parte del rally del año pasado, los clientes oscilaron entre tres posibles regímenes de mercado que podrían revertir la tendencia alcista en la renta variable estadounidense:

-

un fuerte aumento de la tasa de desempleo

-

una fuerte subida en las rentabilidades largas que acabaría afectando a la renta variable

-

una ruptura fundamental en la narrativa de la IA

De estas tres opciones, la mayoría de los clientes tendía a pensar que la tercera sería la más relevante para la dirección del mercado.

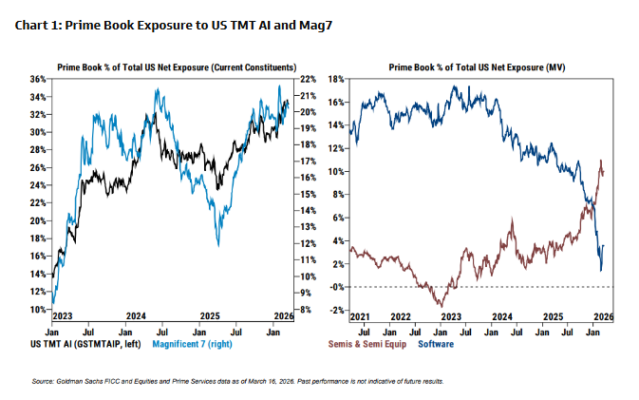

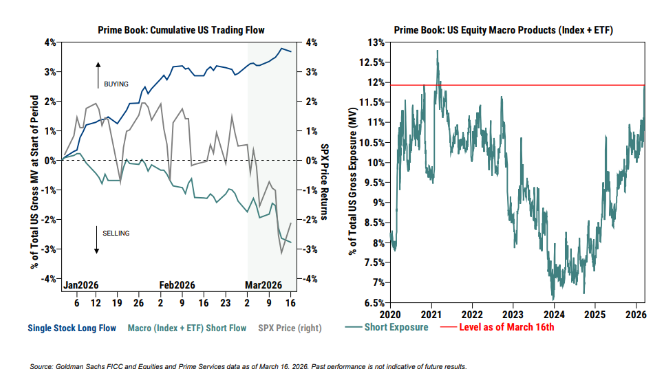

Actualmente estamos un 5% por debajo de los máximos históricos y la narrativa de la IA sigue completamente intacta. El Gráfico 1 muestra que nuestro prime book indica niveles récord de posicionamiento en IA (y, curiosamente, niveles casi récord de exposición a las Mag7, ya que los inversores han rotado de nuevo hacia estos nombres ante dudas sobre el crecimiento). Además, el Gráfico 2 muestra que GSTMTAIP (cesta larga de IA) frente a SPXXAI (S&P sin IA) está cerca de máximos históricos en términos relativos, y las caídas en este par parecen cada vez menos profundas.

El SPX también está sin cambios desde mediados de septiembre, es decir, hace casi exactamente 6 meses. GIR ha mantenido recientemente su previsión de BPA para 2026 en 309$ y para 2027 en 342$, ya que la menor previsión de crecimiento del PIB se compensa con un aumento en la inversión en IA.

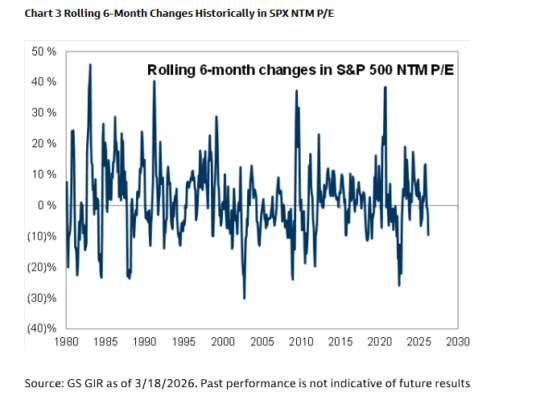

Si damos un paso atrás, que el SPX esté plano durante 6 meses —con BPA al alza— es en sí mismo una consolidación; implica que el múltiplo se está contrayendo. Es cierto que el mercado estadounidense estaba caro en términos históricos al inicio del año, pero aun así merece la pena destacar que esta compresión del NTM P/E en 6 meses es notable en comparación con los últimos 45 años (Gráfico 3).

¿Qué significa todo esto desde un punto de vista de trading?

Estamos entrando en la semana 4 de un conflicto geopolítico, en pleno periodo esperado de ventas por parte de CTAs, con la estructura temporal del VIX invertida desde principios de marzo, y con el rendimiento de los clientes deteriorándose junto al mercado (nuestro equipo de Prime estima que los fondos long/short fundamentales globales caen un 3,9% en el mes y están planos en el año, lo que intensifica el sentimiento negativo).

Aunque este entorno puede generar una ligera deriva bajista en renta variable en el muy corto plazo, considero que el riesgo-recompensa desde estos niveles del SPX es mucho más simétrico que antes. Cuando el mercado estaba unos puntos más arriba la semana pasada, había mucho debate sobre “cuánto puede subir en caso de alto el fuego”; en estos niveles, el potencial alcista gana relevancia.

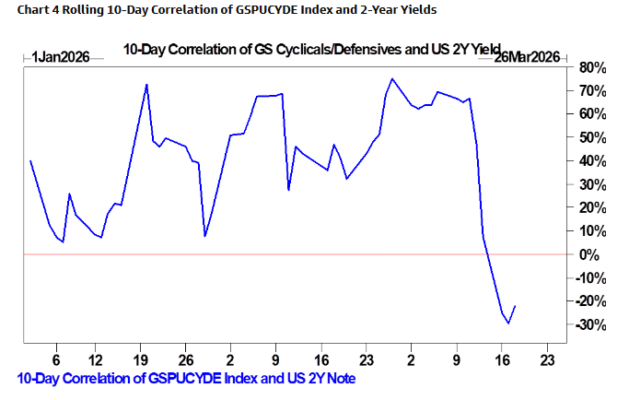

Otra forma de ver el entorno actual es que han ocurrido muchas cosas en poco tiempo que han asustado al mercado. Basta con ver el comportamiento del mercado de tipos (probablemente muy influido por posicionamiento, dado lo rápido que cambia la narrativa). A comienzos de año, las rentabilidades subían mientras los cíclicos superaban a los defensivos, bajo la tesis de re-aceleración económica. Más recientemente, esta correlación se ha roto (Gráfico 4).

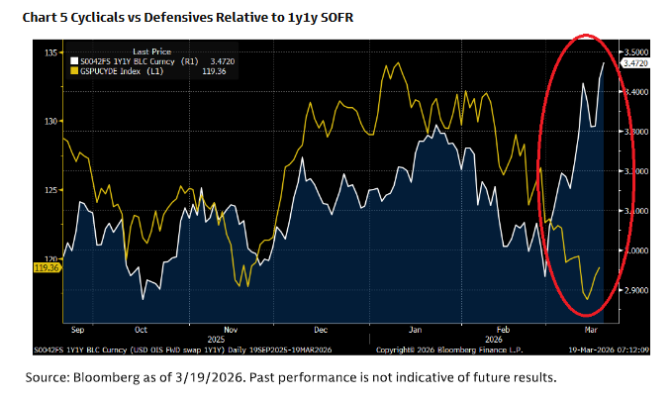

A medida que el par cíclicos vs defensivos ha caído con fuerza, el mercado ha empezado a descontar un tipo terminal más alto / menos recortes (Gráfico 5). Este violento movimiento en bonos, en medio de un dato débil de empleo (NFP) y preocupaciones sobre disrupción por IA, refleja lo frágil que es el posicionamiento en los mercados.

El posicionamiento en IA sigue siendo extremadamente elevado. Si buscas una señal de capitulación general en largos, hay que vigilar el sector IA. Claramente aún no estamos en ese punto, pero sí se ha producido un ajuste relevante en el mercado y en el posicionamiento neto / cortos en productos macro. El Gráfico 6 muestra que, aunque los clientes han sido reacios a vender sus largos, el volumen de cortos vía productos macro (índices y ETFs) ha sido comparable a cualquier otro periodo de los últimos 5 años.

Por tanto, la posible deriva negativa adicional si nos mantenemos en estos niveles —por parte de CTAs y estrategias sistemáticas— probablemente no será suficiente para forzar una limpieza de posiciones largas en las que los inversores siguen creyendo. No es evidente que una semana más de statu quo (incluso con tensión en el suministro de petróleo) sea suficiente para romper completamente al SPX.

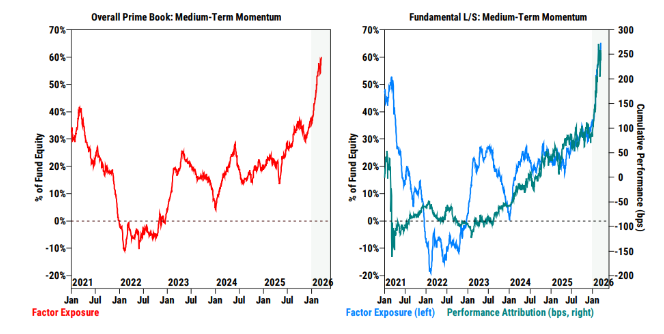

Sin embargo, si la situación escala y aparecen riesgos de cola, cabe destacar que la exposición del prime book al factor momentum está en máximos de 5 años (Gráfico 7).

En resumen, soy prudente a la hora de volverme excesivamente negativo en el corto plazo, ya que creo que los clientes están, en general, cubiertos a nivel neto frente a una ligera caída adicional en renta variable mientras el petróleo se mantiene alto. Considero que el riesgo-recompensa es ahora mucho más simétrico tras la caída del 5% en el SPX y la compresión de múltiplos de los últimos 6 meses, y no creo que el tono hawkish del FOMC cambie el panorama de riesgo en el corto plazo.

Sin embargo, aunque los clientes pueden estar posicionados para una caída moderada, no lo están para que esa caída venga impulsada por el lado de la IA o del momentum.

Por ello, las mejores coberturas de cola mediante derivados, en nuestra opinión, son exposiciones bajistas en GSTMTAIP y GSX1BFML (pierna larga del factor momentum a medio plazo).

Los put spreads GSTMTAIP 2m 80–95% cuestan aproximadamente 2,62% y los GSX1BFML 2m 75–90% alrededor de 2,67%.

La pérdida máxima al comprar opciones es la prima pagada. La pérdida máxima al vender opciones es ilimitada.

Volatilidad

Quería terminar con algunos gráficos interesantes en el mercado de volatilidad.

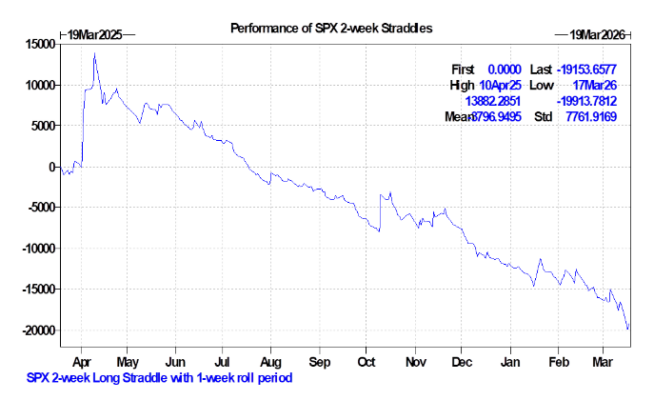

Lo que sigue siendo notable es que la volatilidad realizada a 30 días del SPX se mantiene en 14. Esto probablemente implica que las estrategias de control de volatilidad no han tenido que desapalancarse, pero ha sido un entorno complicado para mantener gamma en índices. De hecho, desde el inicio de los aranceles en abril de 2025, tener gamma en SPX ha sido una estrategia especialmente difícil (Gráfico 8), a pesar de que el nivel de volatilidad implícita parecía “bajo” durante gran parte del último año.

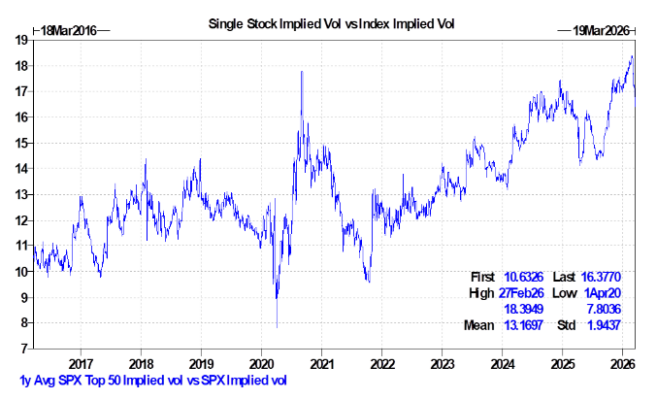

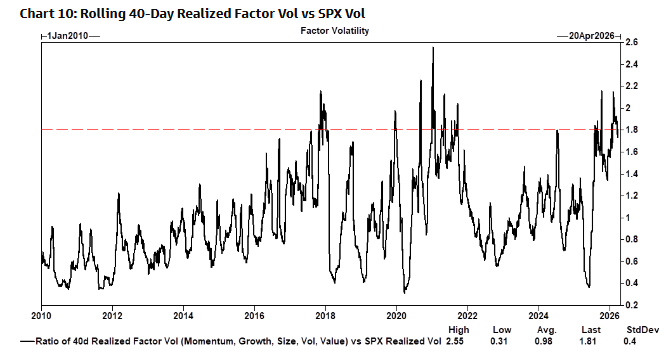

Esto es interesante porque la oferta de gamma está mucho más concentrada a nivel de índice que en acciones individuales, lo que mantiene el spread entre volatilidad de single stocks vs índice cerca de máximos de varios años incluso con un shock geopolítico (Gráfico 9). La volatilidad realizada también lo refleja: la volatilidad de factores a 40 días está cerca de máximos relativos frente a la volatilidad realizada del SPX (Gráfico 10).

Aunque la volatilidad implícita en acciones individuales sigue cotizando con una prima elevada frente al SPX, el Gráfico 11 muestra lo baja que está la volatilidad implícita del NDX en comparación con el SPX, en gran parte porque las Mag7 se perciben como más “defensivas” en caídas (es decir, caerían menos que el SPX, que tiene mayor peso de la economía real). Este spread está cerca de mínimos de varios años.

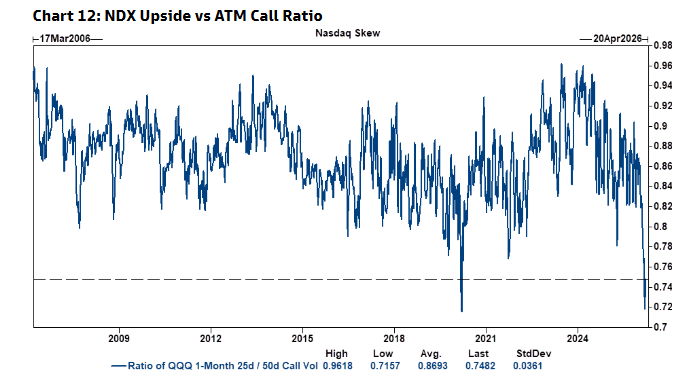

Al mismo tiempo, mientras el mercado de volatilidad descuenta que el NDX se comportará de forma defensiva a la baja, el skew de calls al alza en Nasdaq está en niveles extremadamente deprimidos (Gráfico 12). La interpretación es que el mercado de volatilidad sugiere que cualquier rebote será poco volátil y que una ruptura fuerte al alza es poco probable (lo que puede ser coherente con algunas narrativas sobre ciertas Mag7, pero no encaja con el posicionamiento largo general en ellas).

Dando un paso atrás, el mercado de volatilidad está descontando una cola izquierda pronunciada y una probabilidad elevada de dispersión extrema.