S&P +62 puntos básicos cerrando en 6.825 con un MOC de 1.200 millones de dólares a comprar. NDX +72 puntos básicos en 25.082. R2K +60 puntos básicos en 2.636 y Dow +58 puntos básicos en 48.186. Se negociaron 17,19 mil millones de acciones en todas las bolsas de renta variable de EE. UU., frente a una media diaria en lo que va de año de 19,5 mil millones. VIX +7,37% en 19,49, crudo WTI +470 puntos básicos en 98,83$, bono a 10 años de EE. UU. -1 punto básico en 4,28%, oro +96 puntos básicos en 4.764, DXY -31 puntos básicos en 98,83 y Bitcoin +144 puntos básicos en 72.407$.

El SPX encadena ahora 7 días consecutivos de subidas (Netanyahu afirmó que Israel buscaría mantener negociaciones directas con Líbano y los informes sugieren que Trump está instando al gobierno israelí a moderar por ahora la campaña contra Hezbolá). El escepticismo persistente sigue reduciendo la actividad en valores individuales (volúmenes en EE. UU. -25%) tras el “cover bid” de ayer. Observaciones del prime broker apuntan a que los cortos en ETFs cayeron un -7,4%, la mayor cobertura en un día desde agosto de 2020 y la tercera mayor de la última década. Los temas pre-guerra volvieron a tomar protagonismo, con Software frente a Semiconductores (GSPUSOSE) cayendo otro -7,5% (ya -18% en la semana), liderado por el ensanchamiento de ambos lados (el par marcando nuevos mínimos históricos). La oferta constante de software, principalmente desde la comunidad long-only, continúa.

Nuestro flujo (“floor”) fue un 5 en una escala de 1 a 10 en términos de actividad global. Terminó en -91 puntos básicos en ventas frente a una media de -69 puntos básicos en 30 días. Los gestores de activos y hedge funds terminaron como vendedores netos ligeros, impulsados por oferta en tecnología y segmentos de software frente a una menor demanda en productos macro.

AMZN subió un +5,6%, el tercer mayor movimiento en 12 meses (solo superado por los resultados del Q3 y la tregua arancelaria EE. UU./China del año pasado) y acumula un +17% desde mínimos en 8 sesiones. Los comentarios del CEO en la carta a accionistas de esta mañana no fueron del todo nuevos, pero respaldan la visión de momentum en IA y visibilidad en ROIC. También se percibe mayor convicción de cara a resultados (momentum en IA/tokenización y menor preocupación por costes energéticos)… además de un posicionamiento más limpio. La acción vuelve a terreno positivo en el año, solo por detrás de GOOGL en rendimiento dentro de las “Magnificent 7”. (Ty Alex Joseph)

Los CTAs están actualmente cortos en 30.000 millones de dólares en el S&P 500. Nuestro modelo sugiere que, a los niveles actuales, comprarán 34.000 millones en la próxima semana (cerrando cortos y pasando a largos). Tras el movimiento al alza de ayer, los tres umbrales de momentum de CTAs están en territorio positivo: corto plazo (>6713), medio plazo (>6734) y largo plazo (>6400). El desequilibrio MOC de ayer en el S&P 500 fue de +3.800 millones a comprar. Estaremos atentos a que esta tendencia continúe durante la próxima semana.

CPI mañana: esperamos un aumento del 0,28% en el IPC subyacente de marzo (vs. +0,3% consenso), lo que implica una tasa interanual del 2,69% (vs. +2,7% consenso). Para el IPC general, esperamos un +0,87% (vs. +1,0% consenso), reflejando el fuerte aumento de los precios energéticos. Nuestra previsión es consistente con un +0,23% en el PCE subyacente en marzo. Destacamos cuatro tendencias clave: 1) inflación mixta en autos; 2) aumento moderado del 0,20% en alquileres, pero aceleración al 0,30% en OER; 3) subidas en servicios de viaje (billetes aéreos +4%; hoteles +0,5%); 4) presión al alza por aranceles en categorías más expuestas (como ocio), aportando +0,03 puntos porcentuales.

DERIVADOS: jornada estable en la mesa de volatilidad, con expectativa de mayor volatilidad a corto plazo mientras continúe la incertidumbre en titulares, aunque el panorama técnico mejora a medida que el mercado avanza en positivo. Durante la noche, nuestro índice de pánico de volatilidad registró una de las mayores caídas del año, bajando a 8,3/10. A medida que la volatilidad se relaja, habrá delta que comprar, permitiendo a los clientes aumentar exposición neta. Los dealers están en una zona de gamma larga a estos niveles. En flujos, vimos una gran cobertura de cola en VIX rolada de agosto a noviembre. El straddle para el resto de la semana salió en torno a ~63 puntos básicos. (Ty Shayna Peart)

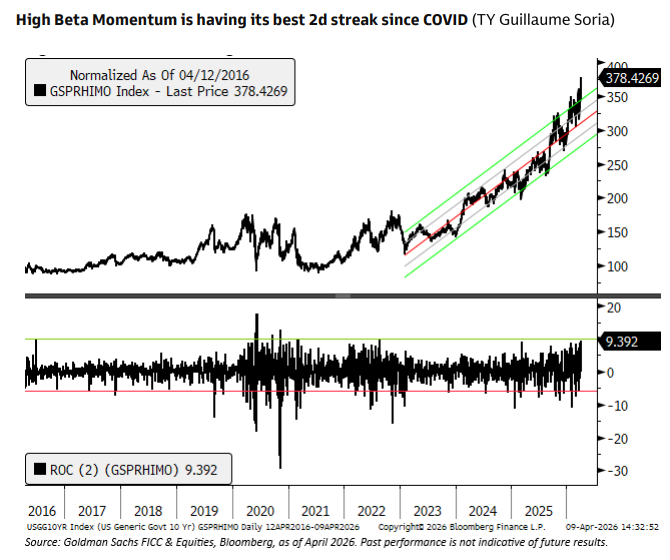

El High Beta Momentum está registrando su mejor racha de 2 días desde el COVID.