El S&P subió +108 puntos básicos y cerró en 7.433, con un MOC (Market-On-Close) de 1.000 millones de dólares a vender. El NDX avanzó +166 puntos básicos hasta 29.298, el Russell 2000 +256 puntos básicos hasta 2.817 y el Dow Jones +131 puntos básicos hasta 50.009.

Se negociaron 18.650 millones de acciones en todas las bolsas estadounidenses, frente a una media diaria en lo que va de año de 19.000 millones. El VIX cayó -343 puntos básicos hasta 17,44, el petróleo WTI -542 puntos básicos hasta 98,52 dólares, el bono estadounidense a 10 años -9 puntos básicos hasta 4,57%, el oro +143 puntos básicos hasta 4.547, el DXY -22 puntos básicos hasta 99,11 y Bitcoin +81 puntos básicos hasta 77.584 dólares.

Las bolsas se dispararon ante las esperanzas de paz en Oriente Medio (crudo -5% / Treasury a 10 años de EE. UU. -8 puntos básicos hasta 4,58%), tras informaciones sobre los “últimos retoques” de un borrador de acuerdo entre Washington y Teherán, junto con un rebote del 3% en Momentum en anticipación a los resultados de NVIDIA esa noche.

Los flujos en acciones individuales fueron apagados, con el mercado en modo “esperar y ver” y cómodo manteniéndose al margen del continuo ruido factorial. La mesa calificó la actividad general como un 4 sobre 10, con los gestores de activos terminando mayoritariamente compradores, mientras que los hedge funds estuvieron prácticamente planos.

NVIDIA cotizaba prácticamente plana en el aftermarket tras unos resultados “down the fairway”. Superó claramente expectativas en el trimestre (ingresos Q1 de 81.500 millones frente a 79.000 millones esperados) y guió ingresos del Q2 por encima del consenso (91.000 millones frente a 87.000 millones esperados). Las recompras y retorno de capital deberían ser bien recibidas (incremento de la autorización de recompra en 80.000 millones y aumento del dividendo trimestral a 0,25 dólares). La conference call será a las 17:00 ET.

La posición en NVDA era valorada como un 9 sobre 10. Sigue siendo una de las acciones más poseídas por la mayoría de tipos de inversores, especialmente tras el explosivo rebote reciente (+35% desde los mínimos de finales de marzo), aunque ya no es el “max long” que fue anteriormente. Los especialistas en tecnología han empezado a mover riesgo buscando “la siguiente operación de IA”, mientras que muchos generalistas han utilizado NVDA como fuente de liquidez.

Mañana publicarán resultados Walmart, junto con Ralph Lauren y Williams-Sonoma por la mañana, y Deckers Outdoor y Ross Stores por la noche. Se espera que las cinco compañías superen estimaciones.

En el caso de Walmart, el trimestre probablemente será sólido. La gran incógnita, después de que Target Corporation cayera un 6% por el debate sobre el segundo trimestre, es si Walmart señalará alguna desaceleración. La mayoría del feedback apunta a que hablarán muy bien del primer trimestre y razonablemente bien del segundo. La expectativa para las ventas comparables en Walmart US está entre +4,5% y +5%, probablemente más cerca del +5%. Actualmente, el principal argumento bajista es la valoración, no el negocio subyacente.

DERIVADOS

Con el rebote del factor Momentum, los flujos en volatilidad estuvieron dominados por coberturas. Destacaron tres grandes compras de spreads call sobre el VIX a una semana por un total de 100.000 contratos cada una.

También se observaron grandes compras bajistas en software con vencimiento enero de 2028 durante toda la semana. El comportamiento fue nuevamente de spot arriba y volatilidad arriba, ya que la volatilidad de strikes fijos subió al mismo tiempo que el mercado.

El mercado parece estar reaccionando más al alza ante buenas noticias que a la baja ante malas noticias, aunque con poca convicción en el espacio de opciones. El straddle para el resto de la semana salió alrededor de 98 puntos básicos.

FUNDAMENTOS DE FONDOS MUTUOS

Análisis del posicionamiento de cierre de trimestre de 509 fondos activos large-cap con 3,9 billones de dólares en activos de renta variable.

- RENDIMIENTO Y FLUJOS

El 29% de los fondos large-cap está batiendo a sus benchmarks en lo que va de año, por debajo de la media histórica del 37%.

Los fondos han incrementado su liquidez durante el año, aunque los niveles de caja siguen bajos frente a la historia.

Las entradas hacia fondos y ETFs de renta variable estadounidense se han acelerado, alcanzando 166.000 millones de dólares.

- TEMAS EN FOCO

IA:

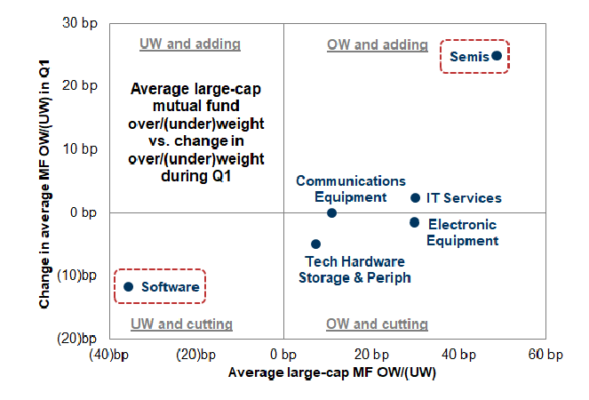

Los fondos continuaron rotando fuera de software y aumentando exposición a semiconductores durante el primer trimestre. Excluyendo las mega caps, el fondo large-cap promedio incrementó su sobreponderación en semis en 25 puntos básicos hasta +49 puntos básicos.

Magnificent 7:

Los fondos large-cap estaban infraponderados en las Magnificent 7 en 723 puntos básicos a cierre del Q1 2026 (vs. 710 puntos básicos en Q4 2025). Los fondos redujeron posiciones en todas las Mag 7, especialmente en Alphabet.

IPOs:

Los fondos incrementaron caja antes de cada una de las cuatro mayores salidas a bolsa de las últimas décadas.

- SECTORES

Los fondos estaban más sobreponderados en Industriales (+197 puntos básicos) y Financieras (+190 puntos básicos).

Sin embargo, los valores financieros representaron 9 de las 20 mayores reducciones de posición.

La tecnología seguía siendo el sector más infraponderado (-478 puntos básicos).

Las exposiciones actuales a Industriales, Salud y Energía están en máximos o cerca de máximos de los últimos 10 años.

- ACCIONES

En lo que va de año, las mayores sobreponderaciones de fondos han quedado rezagadas frente al S&P 500 equiponderado (-3% vs +6%), mientras que las mayores infraponderaciones han subido un +14%.

Nuevas sobreponderaciones de fondos:

MRK, FDX, PH, TXN, TMO, KDP, TPL, WAB, USFD, APA, SLB, APG, GILD, FCNCA, AXP, PPG.

Nuevas infraponderaciones de fondos:

JNJ, SNDK, RTX, UBER, GLW, OKE.