El S&P 500 subió +102 puntos básicos, cerrando en 6.886, con un MOC (Market on Close) de 3.260 millones de dólares en compras. El Nasdaq 100 +106 pb hasta 25.384. El Russell 2000 +152 pb hasta 2.670 y el Dow Jones Industrial Average +63 pb hasta 48.218.

Se negociaron 15.800 millones de acciones en todas las bolsas de EE. UU., frente a una media diaria en lo que va de año de 19.400 millones. El VIX -57 pb hasta 19,12; el crudo WTI +138 pb hasta 97,88$; el bono a 10 años de EE. UU. -3 pb hasta 4,29%; el oro -16 pb hasta 4.742; el DXY -26 pb hasta 98,39 y Bitcoin +255 pb hasta 73.182$.

Las acciones subieron gradualmente a pesar de que no hubo acuerdo entre EE. UU. e Irán durante el fin de semana y de que EE. UU. anunciara un bloqueo sorpresa en el Estrecho de Ormuz (volumen de negociación -14% frente a la media de 20 días).

El par Software vs Semiconductores mostró señales de reversión, con Software (+5%) registrando uno de los mayores movimientos diarios al alza de la última década. Recordatorio: el ratio long/short ha vuelto a mínimos de febrero. El posicionamiento sigue mostrando un re-risking selectivo. La semana pasada vimos demanda clara por líderes y flujos hacia cortos en rezagados, especialmente dentro del segmento de IA.

Según Prime Brokerage, la semana pasada el sector tecnológico en EE. UU. registró la mayor venta neta en dólares en más de cinco años, liderada por Software (≈60% del total), impulsada casi totalmente por ventas en corto. Las mega caps tecnológicas llevan 10 sesiones consecutivas al alza (la racha más larga desde 2017) y suben un 13% desde los mínimos de marzo. El interés está volviendo de cara a resultados, con mejora del sentimiento (momentum en IA/tokenización y posicionamiento más limpio), mientras las valoraciones de las “Magnificent 7” rebotan desde mínimos frente al S&P.

Nuestro suelo de actividad estaba en 3 (escala 1-10). Cerró con +711 pb en compras, frente a una media de 30 días de -48 pb. Los flujos de gestores de activos y hedge funds fueron moderados. Los CTA compraron aproximadamente 19.000 millones de dólares en renta variable estadounidense, el mayor volumen semanal desde agosto de 2024. Se espera que compren unos 32.000 millones en un mercado plano, una de las cifras semanales más altas vistas recientemente.

El Nasdaq lleva ahora 9 sesiones consecutivas al alza, algo que solo ha ocurrido unas pocas veces en 40 años: de media, el retorno a 1 mes es +2,78% (mediana +3,64%) y a 3 meses +4,12% (mediana +4,31%).

Derivados: jornada más calmada en volatilidad mientras el mercado subía pese a los titulares geopolíticos. La volatilidad subió en el corto plazo, pero apenas cambió en tramos largos de la curva. El skew se relajó, especialmente en el corto plazo del S&P. Flujos más tranquilos, pero con compradores relevantes de protección bajista en S&P y alcista en software. Destacó la compra de 50.000 calls del IGV diciembre strike 90.

Los CTA siguen siendo el foco de la semana, con compras proyectadas de 43.000 millones de dólares en acciones estadounidenses en los próximos 7 días en escenarios plano o alcista. La demanda se moderará la semana siguiente, pero seguirá siendo un viento de cola durante el próximo mes.

De cara a los próximos días: mañana se publica el PPI y el jueves las solicitudes de desempleo (ambos a las 14:30 hora Madrid). Además, esta semana presenta resultados el 8% del S&P 500. El straddle hasta final de semana está en 130 pb.

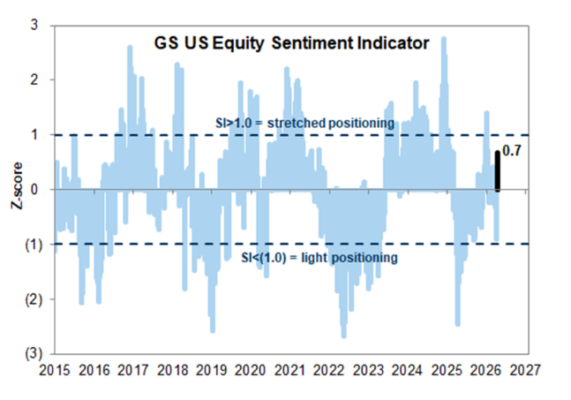

El indicador de sentimiento de Goldman Sachs ha registrado un fuerte giro en 3 semanas, pasando de sobreventa a niveles de sobrecompra más altos desde principios de año.