Se prevé que los mercados globales de renta variable y renta fija abran hoy con pérdidas. Les recomendamos consultar con Citadel Securities durante la sesión para obtener información sobre el mercado de renta variable, opciones y ETF, además de información en tiempo real sobre lo que observamos y escuchamos de nuestros colegas de tipos de interés y crédito, ya que la volatilidad entre activos, impulsada por los titulares, se mantiene elevada. Esperamos flujos y liquidez diferenciados.

—

Antes del movimiento de esta mañana, los mercados bursátiles entran en el primer trimestre con impulso, ya que el liderazgo continúa rotando desde un grupo reducido de acciones de gran capitalización hacia un régimen reflacionario definido por la aceleración del crecimiento y el rendimiento superior de los activos reales. Las señales del mercado ya reflejan este cambio: la amplitud está mejorando, la participación se está expandiendo y los cíclicos y las materias primas están resurgiendo como fuentes de relativa fortaleza.

En este contexto, revisamos nuestro marco de GMI del primer trimestre ( venta minorista , rotación , política , posicionamiento y beneficios ), ya que estas dinámicas comienzan a definir el comportamiento del mercado a principios de año. No preveo cambios sustanciales en este marco hoy.

Es hora de un hilo.

🧵

I. Minoristas: Ya con fuerza a principios del primer trimestre. ¿Compradores de hoy en la debilidad? |

El comercio minorista sigue siendo un importante impulsor de los flujos y de la acción de los precios a corto plazo a medida que comienza el primer trimestre, especialmente durante enero.

Como principal creador de mercado minorista de EE. UU., con aproximadamente el 35 % del volumen total de acciones minoristas que cotizan en EE. UU., Citadel Securities cuenta con una perspectiva privilegiada sobre el comportamiento de los inversores minoristas y las fuerzas que influyen en el mercado . La actividad en nuestra plataforma minorista se mantiene alta para comenzar el año: el promedio diario de acciones y contratos de opciones se sitúa más de un 40 % por encima del promedio de enero de 2020-2025.

Volúmenes de opciones minoristas de enero: apertura del primer trimestre en niveles récord

Contratos de opciones diarios promedio de enero, indexados a 2020

Fuente: Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Volúmenes de efectivo minorista de enero: el nivel más alto desde 2021.

Acciones diarias promedio de enero, indexadas a 2020.

Fuente: Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Junto con estos elevados volúmenes, los temas que favorecen al comercio minorista han tenido un rendimiento notablemente superior al inicio del año. En lo que va de año, las áreas más sólidas son las tierras raras, los drones, la energía nuclear y las acciones sensibles a las criptomonedas , los mismos temas identificados en nuestra nota “Temas principales para 2026: Convicción del comercio minorista a gran escala”, y donde la actividad continúa creciendo. Estos temas comparten características estructurales que atraen constantemente la participación minorista: un alto interés corto, bajos precios absolutos de las acciones y una gran liquidez en opciones , junto con catalizadores claros impulsados por eventos como el desarrollo de infraestructura de IA, los hitos en la comercialización espacial y los puntos de inflexión regulatorios.

La evolución de la estructura del mercado refuerza esta tendencia . También destacamos la propuesta de Nasdaq de introducir vencimientos de opciones sobre acciones individuales los lunes y miércoles como un avance clave a seguir. Esta propuesta se aprobó el viernes 16 de enero y representa otro paso importante hacia un mayor acceso y flexibilidad para los operadores minoristas . Al igual que la introducción de opciones con vencimiento a 0 días (0DTE) en determinados productos de índices y ETF en 2022, este cambio tiene el potencial de acelerar significativamente el volumen de negociación minorista .

En cuanto a la dirección, el comportamiento minorista se mantiene consistentemente alcista. El martes pasado marcó el mayor día de compras netas de acciones por parte del sector minorista en Citadel Securities desde la volatilidad generada en torno al “Día de la Liberación” de abril. En opciones, el sector minorista ha mostrado una tendencia a comprar durante siete semanas consecutivas , y en 37 de las últimas 38 semanas .

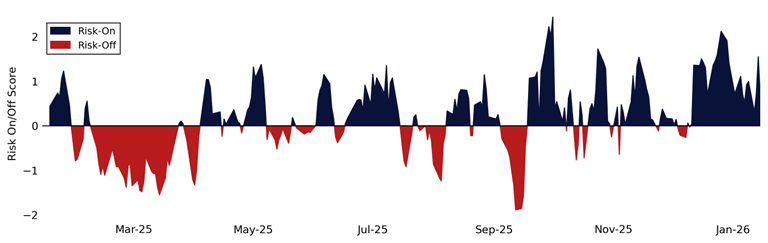

Indicador de riesgo/aversión al riesgo minorista

desde enero de 2025

Fuente: Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Relación de dirección de compra/venta minorista

semanal, desde enero de 2025

Fuente: Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

II. Rotación: El liderazgo continúa ampliándose |

El liderazgo continúa expandiéndose bajo la superficie, con el rendimiento del mercado favoreciendo cada vez más los activos cíclicos y reales sobre el crecimiento acotado y de larga duración. Si bien los índices generales mantienen su respaldo, el rendimiento relativo entre sectores apunta a un cambio significativo en el liderazgo .

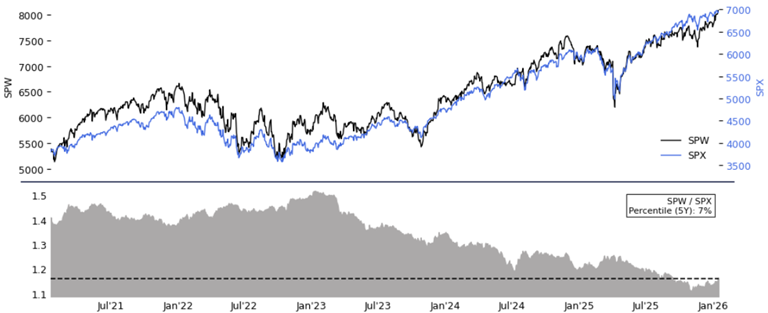

La exposición con ponderación equitativa continúa ganando terreno frente a los índices de referencia ponderados por capitalización , lo que refleja una mayor amplitud y una contribución más equilibrada a la rentabilidad. Esta tendencia sugiere que las ganancias del mercado se deben a un conjunto más amplio de componentes, en lugar de a un pequeño grupo de empresas de gran capitalización.

Rendimiento del SPW frente al SPX: se mantiene en el percentil 7 a pesar de las recientes ganancias.

Análisis retrospectivo de cinco años.

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

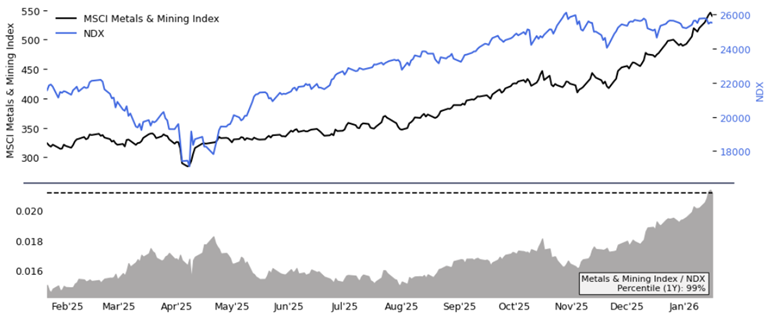

El rendimiento de los activos de la economía real continúa divergiendo de los índices de referencia con un fuerte crecimiento . Las acciones de los sectores industrial y de materiales presentan un rendimiento superior, mientras que las exposiciones vinculadas a las materias primas están experimentando un fuerte crecimiento, lo que indica una renovada demanda de activos vinculados a la oferta física, la actividad industrial y la reactivación global.

Metales y minería vs. NDX: Ratio anual con análisis retrospectivo

de un año

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

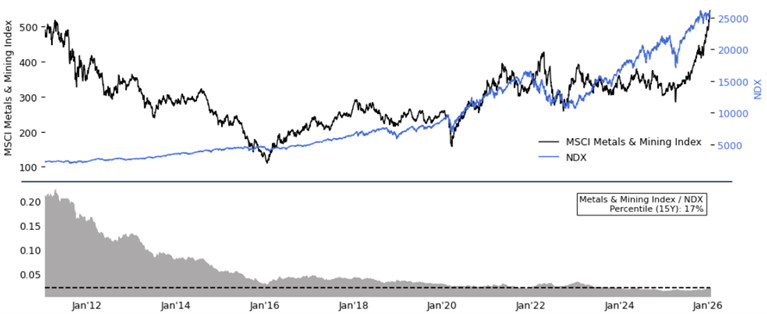

Metales y mineras vs. NDX: aún hay margen de crecimiento en

un análisis retrospectivo de quince años

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Cabe destacar que esta rotación se produce incluso cuando el rendimiento general del índice se mantiene sólido, lo que subraya una mejora en la composición del mercado en lugar de una tendencia hacia una postura defensiva. Los mercados premian cada vez más la amplitud, el carácter cíclico y la exposición a activos reales , lo que indica una rotación temprana pero significativa que se aleja de las operaciones de crecimiento más concurridas .

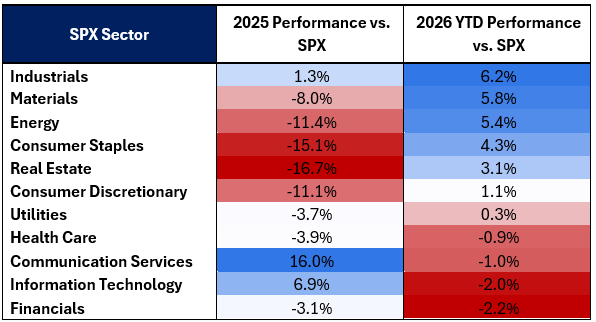

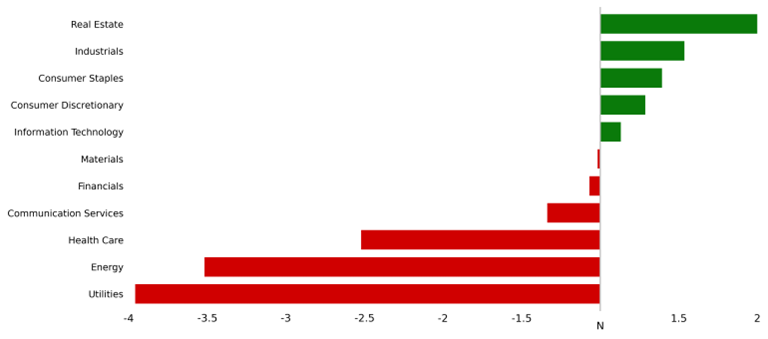

Desempeño del sector: Los rezagados (cíclicos) en 2025 son los nuevos líderes

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

III. Política: La asequibilidad ocupa un lugar central |

La orientación política refuerza cada vez más el cambio en curso en los mercados . El mensaje se ha orientado decididamente hacia la asequibilidad , con un énfasis creciente en impulsar los ingresos después de impuestos, aliviar las presiones de los costos de los hogares y redirigir el capital hacia la actividad económica real.

Menciones de “ASEQUIBILIDAD”

Trimestral, Retrospectiva de cinco años

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

En las últimas dos semanas, se han propuesto límites a las tasas de interés de las tarjetas de crédito, reformas en los precios de los medicamentos recetados y medidas directas para aliviar las tasas hipotecarias , con el fin de mejorar la asequibilidad de los hogares. Además, se podrían destinar entre 100.000 y 150.000 millones de dólares en reembolsos de impuestos a los trabajadores estadounidenses, lo que subraya la magnitud del posible apoyo fiscal a corto plazo.

La dinámica fiscal general también se está volviendo más favorable. Se prevé que el impulso fiscal pase de ser un lastre significativo en el cuarto trimestre a un impulso favorable a principios de 2026, a medida que las disposiciones de la Ley One Big Beautiful Bill comiencen a entrar en vigor .

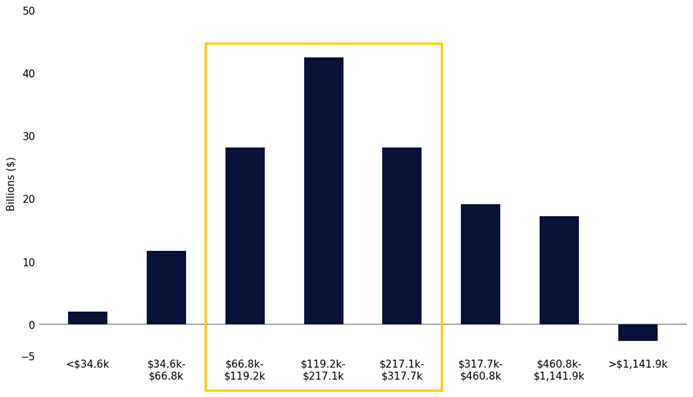

Cambio total en los ingresos después de impuestos por grupo de ingresos

Cambios fiscales de OBBBA, excluye el efecto de la extensión de TCJA

Fuente: Urban Institute, Brookings Institution, Tax Policy Center, compilado por Citadel Securities, GMI al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

La mejora de la asequibilidad también amplía el fondo de efectivo minorista disponible para implementar, lo que refuerza la participación a medida que avanza el primer trimestre.

Los clientes de Citadel Securities están utilizando la opcionalidad para posicionarse en torno a los mensajes de política monetaria y el riesgo de eventos. La actividad ha cobrado impulso antes de los próximos hitos, incluido Davos esta semana, a medida que los mercados evalúan hasta qué punto los mensajes centrados en la asequibilidad se traducen en resultados políticos.

IV. Posicionamiento: Táctico, Bajo Vol., Alta Dispersión |

Client positioning into early Q1 remains tactical, with exposure increasingly expressed through near-dated options around macro events and the opening phase of earnings season. Rather than committing capital outright, positioning reflects a focus on dispersion and event-driven outcomes, particularly across sectors tied to the real economy (e.g., energy, industrials, homebuilders, and consumer discretionary names).

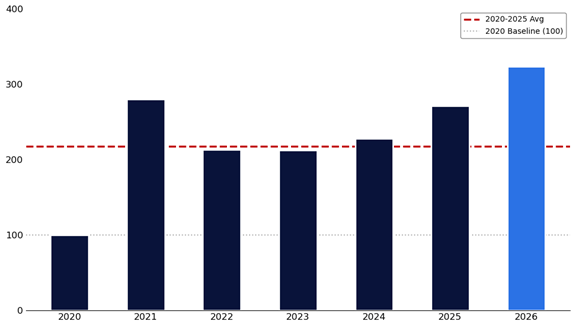

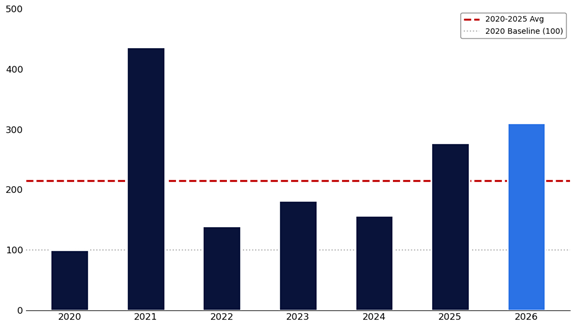

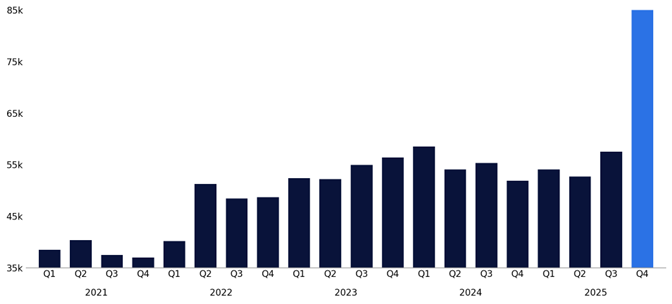

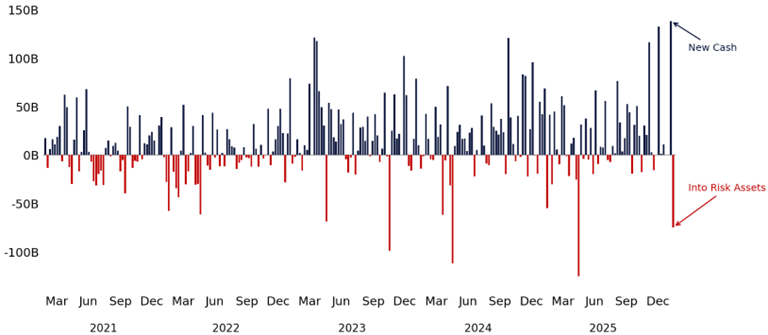

Liquidity conditions remain highly supportive. Money market fund assets entered January at all-time highs, and the first week of the year recorded the largest weekly inflow since COVID and the fourth-largest increase on record. Importantly, the second week of January then saw the largest weekly outflow since “Liberation Day”, signaling that sidelined cash is already beginning to be redeployed into risk assets to start 2026.

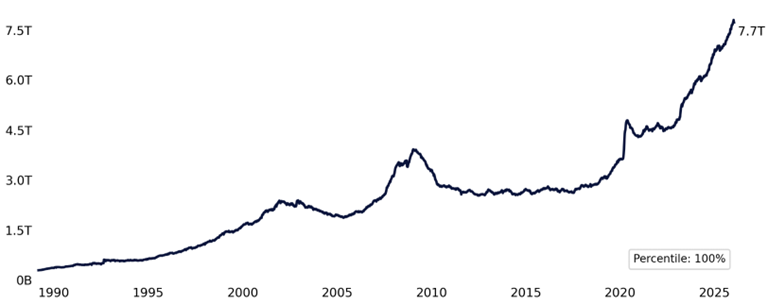

Money Market Funds Assets

Weekly, Since 1989

Source: Bloomberg as compiled by Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

Money Market Funds Assets

Weekly Change, January 2020 – January 2026

Source: Bloomberg as compiled by Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

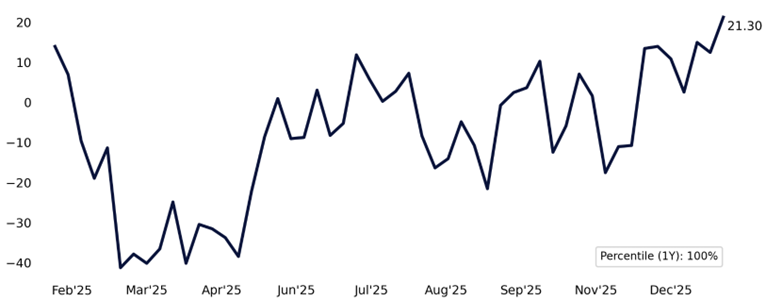

As capital rotates back into risk assets, the AAII Bull-Bear Spread has risen to its highest level since November 2024, signaling improving investor confidence.

AAII Bull-Bear Spread – Highest Level in More than a Year

One-Year Lookback

Source: Bloomberg as compiled by Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

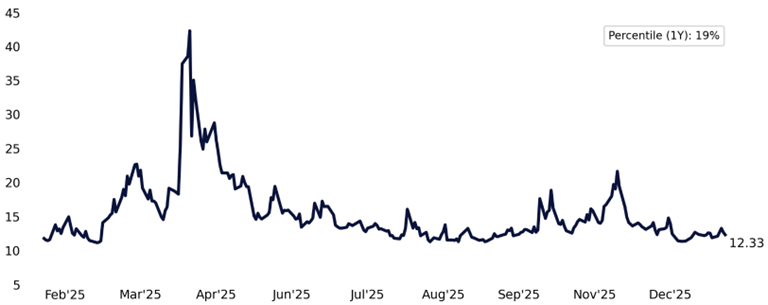

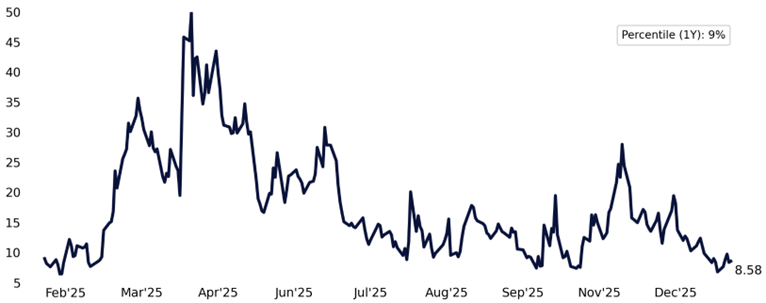

Volatility conditions continue to reinforce this behavior. One-month implied volatility remains compressed, and one-month implied correlations are near one-year lows, pointing to a market increasingly driven by single-name and sector-specific outcomes rather than synchronized index moves.

SPX Implied Volatility

One Month At-the-Money, One-Year Lookback

Source: Bloomberg as compiled by Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

Alpha > Beta. This remains a stock picker’s market.

One-Month Implied Correlation

One-Year Lookback

Source: Bloomberg as compiled by Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

Against this backdrop, institutional client behavior has remained disciplined. Last week, institutional options flow at Citadel Securities was skewed better for sale, led by Energy and Utilities. Energy has remained topical, posting four consecutive weeks of gains, and after two weeks of prior buying, clients on the desk leaned into overwrites and hedging as skew flattened meaningfully across the sector.

Institutional Call/Put Direction Ratio

Weekly, Since January 2025

Source: Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

Institutional Call/Put Direction Ratio by Sector

January 12 – January 16, 2026

Source: Citadel Securities, GMI, as of January 20th, 2026. Figures are for illustrative purposes only. Past performance figures do not guarantee future results.

Al mismo tiempo, el calendario a corto plazo es sólido. Las publicaciones macroeconómicas, el pico de la temporada de resultados y los anuncios de políticas que surgen en tiempo real están creando catalizadores frecuentes y discretos . En este entorno, la opcionalidad sigue siendo una forma eficiente de posicionarse ante posibles resultados, especialmente cuando la volatilidad general se mantiene contenida.

Movimientos diarios implícitos del SPX (%)

del 20 de enero al 20 de febrero de 2026

Fuente: Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

V. Ganancias: Las ganancias están en pleno apogeo y el listón está bajo |

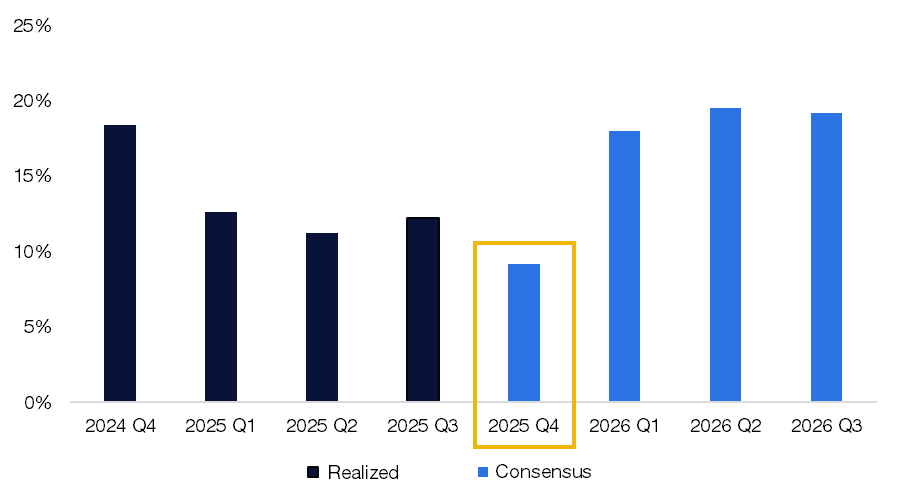

El panorama de ganancias se mantiene positivo, y las ganancias continúan brindando soporte durante el primer trimestre. Es importante destacar que las ganancias no son el factor limitante para el liderazgo del mercado en esta etapa del ciclo. El S&P 500 se encamina a registrar su décimo trimestre consecutivo de crecimiento interanual positivo de las ganancias, lo que refuerza una base fundamental estable a medida que los mercados transitan hacia una reaceleración. El listón para las ganancias del cuarto trimestre sigue siendo bajo.

EPS del SPX (% interanual)

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

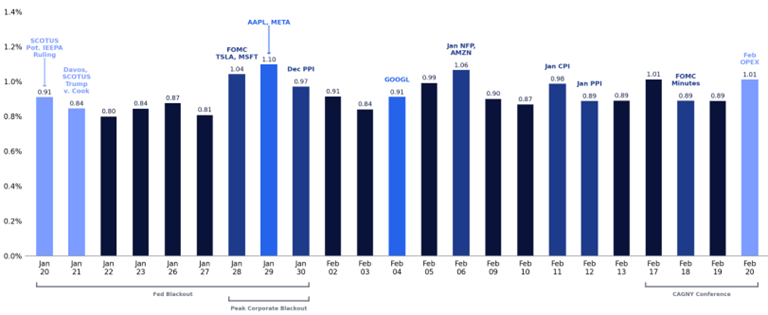

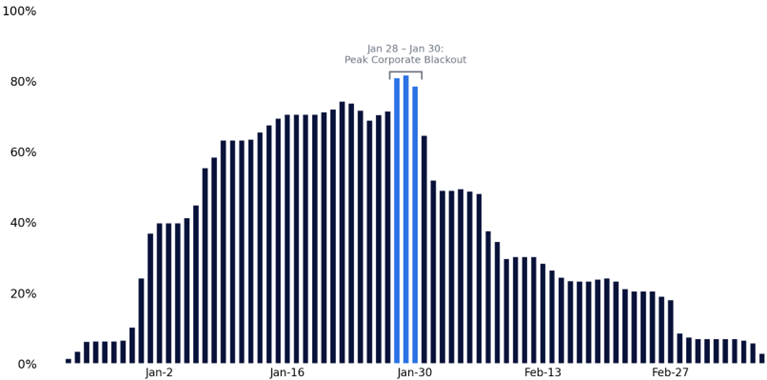

El Super Bowl de las ganancias del cuarto trimestre está entrando en su fase más activa , con un 40% del SPX, un 37% del NDX y un 16% del RTY programados para publicar sus resultados en las próximas dos semanas . A medida que se conozcan los resultados y las previsiones, se espera que la diferenciación sectorial aumente aún más. También estamos entrando en el periodo de máxima restricción de recompras corporativas.

Ventana de bloqueo proyectada para la temporada de informes del cuarto trimestre del S&P 500

(% del peso del índice)

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

Lo que destaca es la desconexión entre las ganancias y el posicionamiento . El crecimiento de las ganancias se ha estabilizado y mejorado en los sectores económicamente sensibles, mientras que la concentración del índice sigue estancada en un grupo reducido de líderes de megacapitalización. Dado que las ponderaciones sectoriales aún reflejan años de concentración, las mejoras graduales en las ganancias fuera del sector tecnológico de megacapitalización tienen un mayor potencial para influir en el rendimiento relativo . Este es un catalizador clave para la semana del 30 de enero , cuando el 33,5 % del S&P 500 publica sus resultados.

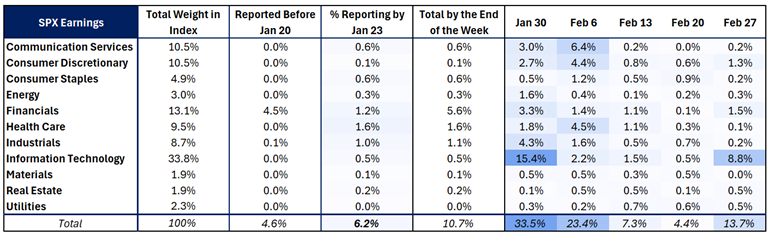

Ganancias por sector – Informe ponderado del índice SPX por semana (%)

del 20 de enero al 27 de febrero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

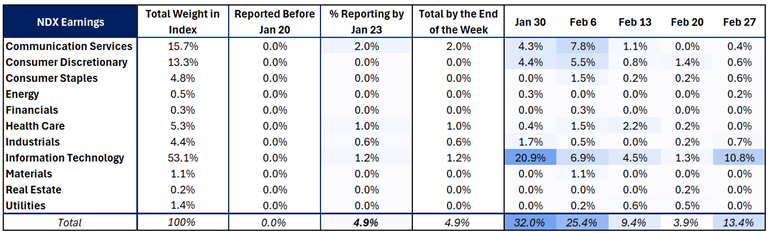

Ganancias por sector – Informe de ponderación semanal del NDX (%)

del 20 de enero al 27 de febrero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

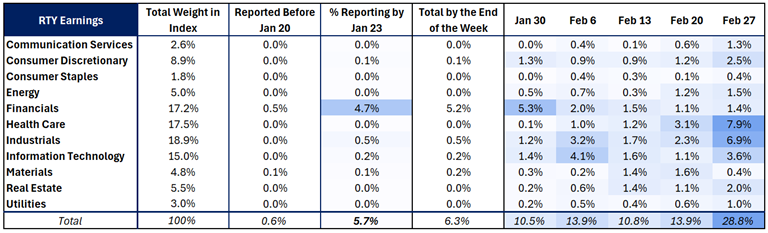

Ganancias por sector – Informe de ponderación de RTY por semana (%)

del 20 de enero al 27 de febrero de 2026

Fuente: Bloomberg, compilado por Citadel Securities, GMI, al 20 de enero de 2026. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

VI. RESUMEN DE GMI ⬇️ |

Marco del GMI 2026: Resumen

- Minorista: persiste la compra por convicción

- Rotación: ampliación del liderazgo

- Política: apoyar el crecimiento nominal

- Posicionamiento: redistribución de efectivo

- Beneficios: las ganancias respaldan

Los nuevos flujos de enero se están poniendo en marcha, pero no de forma indiscriminada. La actividad minorista se mantiene elevada, el liderazgo continúa ampliándose y los mensajes políticos se centran cada vez más en la asequibilidad, el crecimiento y las condiciones financieras flexibles . Al mismo tiempo, los resultados ofrecen un contexto estable, ya que la publicación de informes se acelera y las expectativas se mantienen moderadas.

La liquidez es abundante, la volatilidad implícita y las correlaciones son bajas, y el comportamiento del cliente es cada vez más táctico: favorece la opcionalidad, la dispersión y la exposición selectiva por sobre el beta del índice amplio.

A medida que avanza el primer trimestre, la amplitud y la exposición a la economía real siguen siendo factores clave .

De cara al futuro, la posibilidad de una corrección en febrero está en mi radar, ya que las inversiones a principios de año suelen dar paso a la debilidad de febrero y pueden generar oportunidades para reingresar al riesgo a niveles más atractivos. Revisaremos esta dinámica de flujo de fondos de febrero a medida que se desarrolle y veamos cómo se negocian los mercados de riesgo hoy.

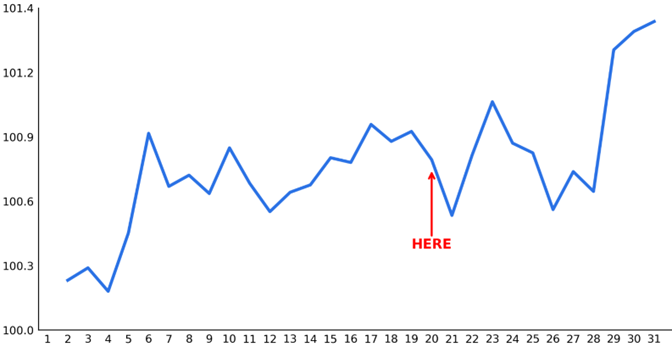

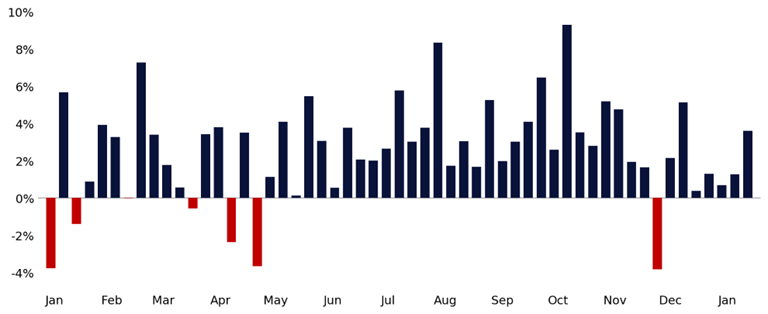

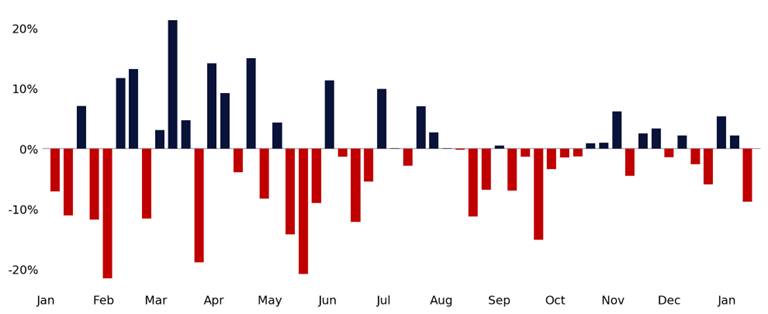

Rendimiento diario del SPX en enero

desde 1928 ( AQUÍ = 20 de enero )