Los mercados están entrando en uno de los periodos más importantes del año desde el punto de vista técnico.

Durante las próximas dos semanas, es probable que la evolución de los precios esté más influenciada por los flujos de inversión que por los fundamentos, a medida que los inversores gestionan las operaciones de reequilibrio de cartera de fin de mes, fin de trimestre y primer semestre. El mercado se prepara para absorber el mayor vencimiento de opciones de la historia, importantes flujos de reequilibrio de fondos de pensiones de fin de trimestre y un amplio reajuste de posiciones entre los principales grupos de inversores.

Sin embargo, si miramos más allá del cierre del trimestre, el panorama se vuelve cada vez más favorable. Históricamente, julio ha sido uno de los meses más fuertes del año para las acciones estadounidenses, ya que se invierte nuevo capital, se reestructuran las posiciones y se reactivan varias de las principales fuentes de demanda del mercado.

Seguimos centrados en tres temas clave: una participación minorista récord, un importante reajuste técnico al cierre del trimestre y un contexto estacional favorable para los activos de riesgo. En conjunto, estos factores refuerzan nuestra opinión de que la tendencia alcista se mantiene a medida que los mercados transitan hacia la segunda mitad del año.

I. Los inversores minoristas siguen siendo la principal fuente de demanda del mercado.

La actividad minorista sigue siendo una de las principales fuentes de demanda en el mercado actual. Gracias a nuestra posición privilegiada como el principal creador de mercado minorista en EE. UU., gestionando aproximadamente el 35 % del volumen total de operaciones minoristas cotizadas en EE. UU., seguimos observando los niveles de participación minorista más altos y constantes registrados hasta la fecha. Al mismo tiempo, el perfil del inversor minorista está evolucionando . A diferencia de periodos anteriores de entusiasmo minorista, los flujos de inversión minorista actuales se asemejan cada vez más a los de los inversores institucionales.

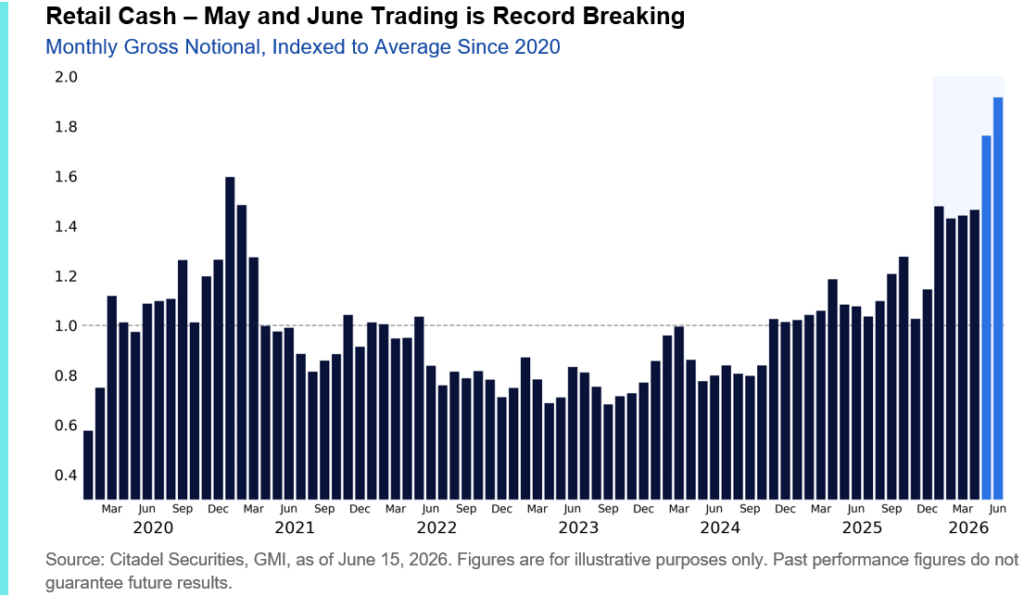

La actividad minorista está batiendo récords.

La actividad de compraventa minorista ha entrado oficialmente en una nueva era. La característica que define al inversor minorista actual no es solo el entusiasmo, sino la perseverancia.

Mayo batió récords de actividad en renta variable, superando en más del 10 % el máximo mensual anterior alcanzado en enero de 2021. El volumen de operaciones minoristas en renta variable se situó un 60 % por encima de la media de 2025 y duplicó con creces la media de 2024. Tras este pico, la actividad se aceleró aún más en junio, con un volumen que este mes superó en un 9 % el récord de mayo.

Nueve de los diez días de mayor volumen de operaciones minoristas jamás registrados en nuestra plataforma ocurrieron en el último mes, siete de ellos durante la primera quincena de junio. El viernes 12 de junio se registró el mayor volumen de compras netas minoristas en un solo día en nuestra base de datos, superando el récord anterior en un 50 %.

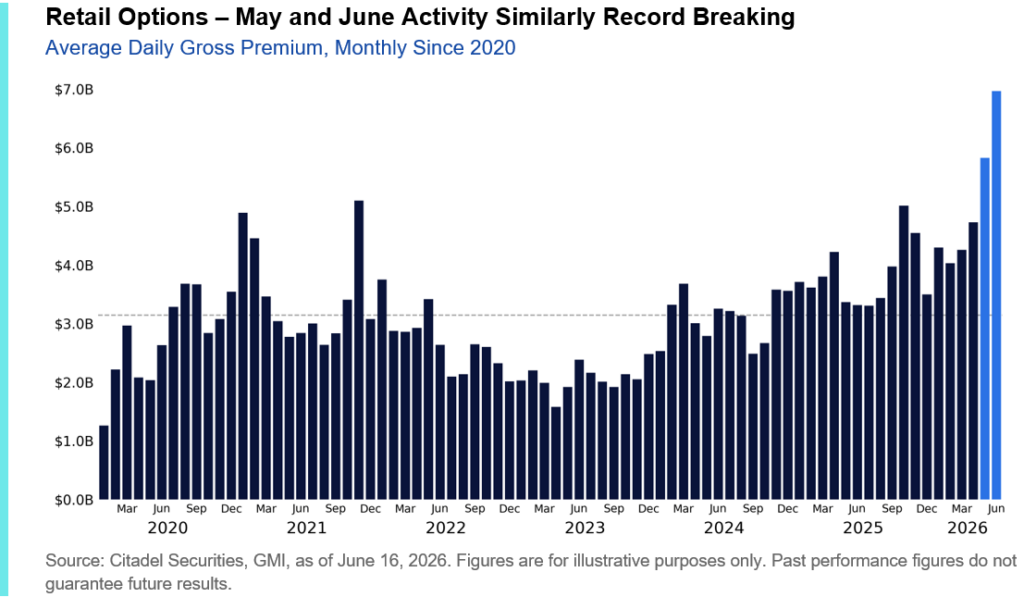

La actividad en el mercado de opciones también está batiendo récords. El volumen diario promedio de opciones en la plataforma minorista de Citadel Securities alcanzó un máximo histórico en mayo, superando en un 20 % el promedio del último año. La participación continuó en aumento durante junio, con volúmenes que superaron en otro 20 % los máximos del mes anterior .

Se están batiendo récords casi semanalmente. La primera semana de junio marcó un nuevo máximo en la actividad de opciones minoristas, cifra que fue superada la semana siguiente. Esta semana se prevé que se vuelvan a alcanzar esos niveles.

Los inversores minoristas también están invirtiendo más capital, negociando un récord de 5.800 millones de dólares en primas de opciones diarias durante el mes de mayo en nuestra plataforma. Esta cifra ya ha ascendido a 7.000 millones de dólares en primas de opciones diarias en junio.

El comerciante minorista ha evolucionado.

Como se destaca en nuestro último informe sobre el sector minorista, ” El regreso del dinamismo” , la composición de la actividad minorista es tan relevante como su magnitud.

Durante el repunte del mercado minorista de 2021 y el aumento impulsado por la volatilidad en octubre de 2025, los flujos minoristas se concentraron en historias idiosincrásicas de acciones individuales, a menudo impulsadas por acciones con un alto interés en posiciones cortas.

El inversor minorista actual tiene un aspecto muy diferente. En lugar de centrarse únicamente en los segmentos más especulativos del mercado, los inversores minoristas se concentran cada vez más en las mismas empresas que impulsan la rentabilidad de referencia y el posicionamiento institucional.

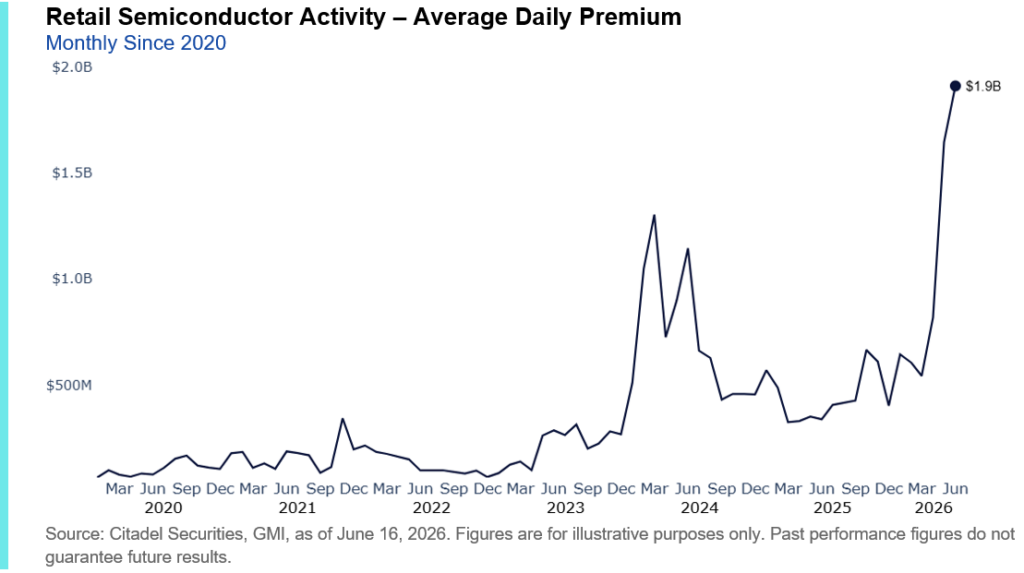

Los semiconductores se encuentran en el centro de esta tendencia. La prima promedio diaria de las opciones negociadas sobre empresas de semiconductores alcanzó un máximo histórico de 1600 millones de dólares en mayo, más del doble que en abril, casi cinco veces superior al promedio histórico y superando el récord anterior en más del 25 %. En junio, la cifra ya ronda los 1900 millones de dólares diarios, un 16 % por encima del récord de mayo.

Los inversores minoristas aún tienen capacidad

El hecho de registrar actividad no implica necesariamente agotamiento.

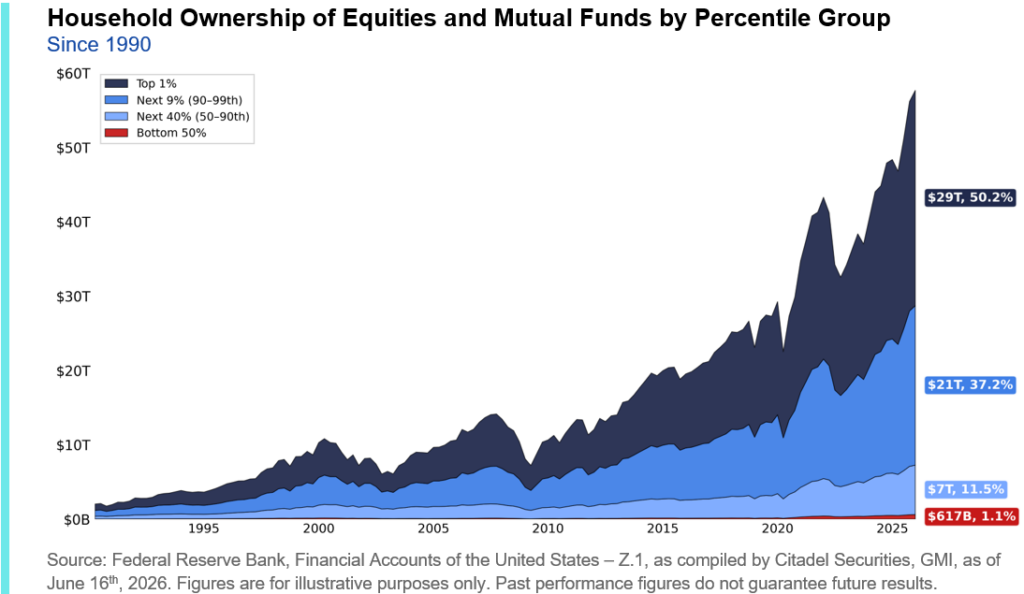

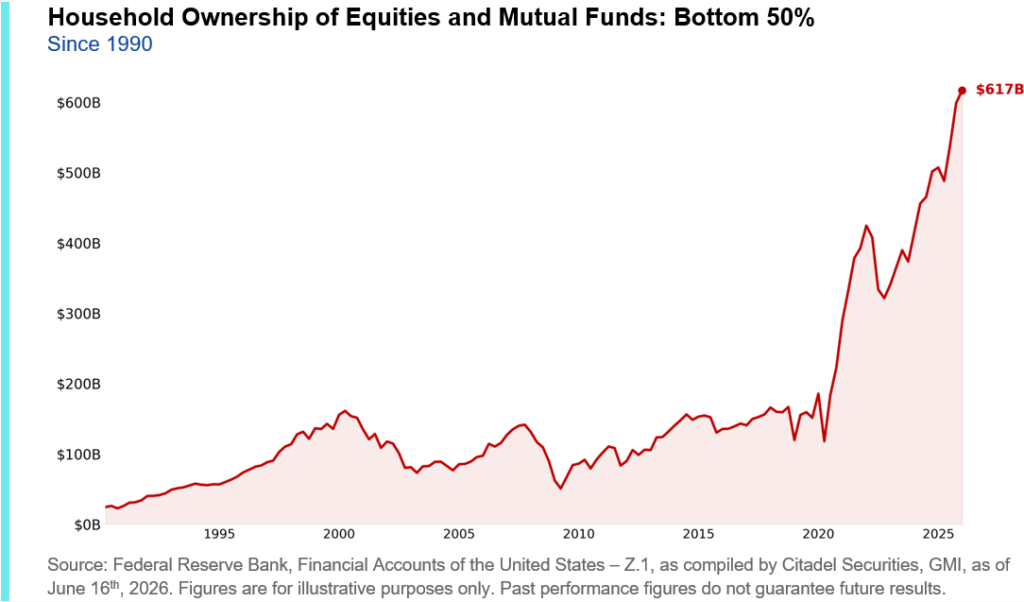

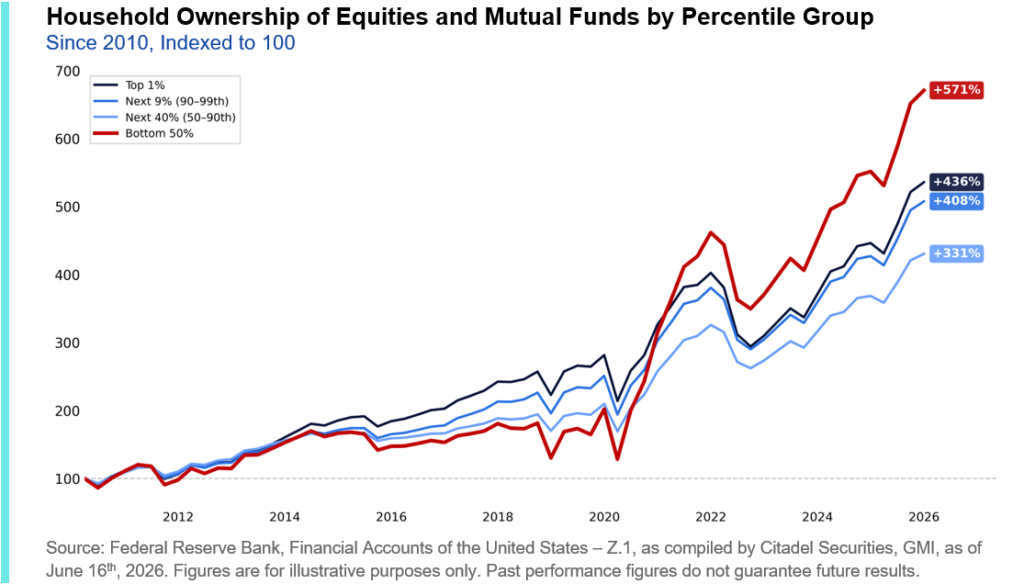

La participación accionaria continúa expandiéndose en todos los estratos de ingresos, observándose el crecimiento más rápido entre los hogares que históricamente han tenido las tasas de participación en el mercado más bajas .

Desde 2010, la tenencia de acciones y fondos mutuos entre el 50% de los hogares con menores ingresos ha aumentado en más del 570%, superando a todos los demás grupos demográficos . Hoy en día, la mitad de los hogares con menores ingresos posee más de 600 mil millones de dólares en acciones y fondos mutuos, una cifra récord.

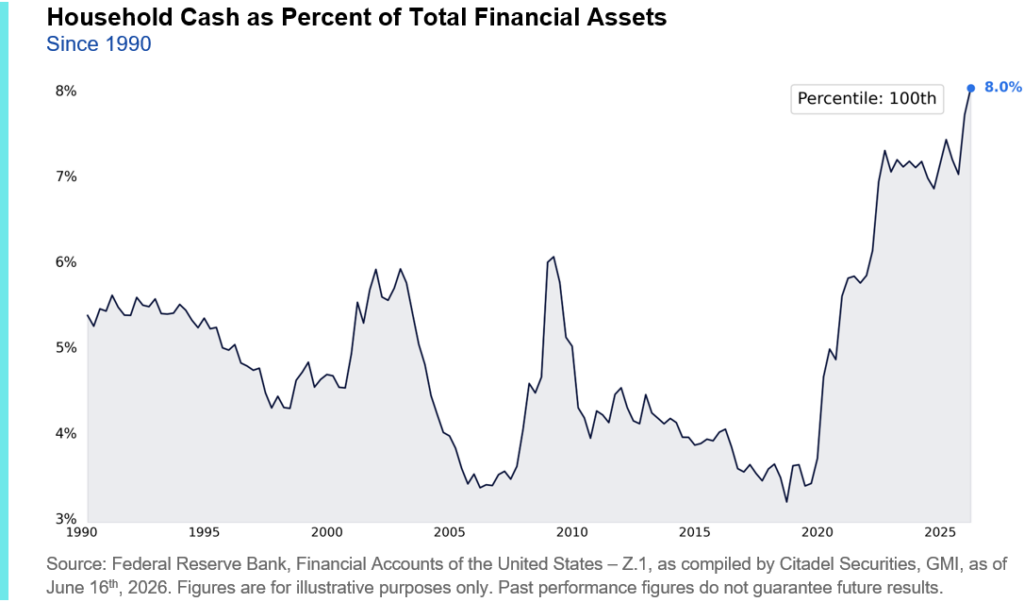

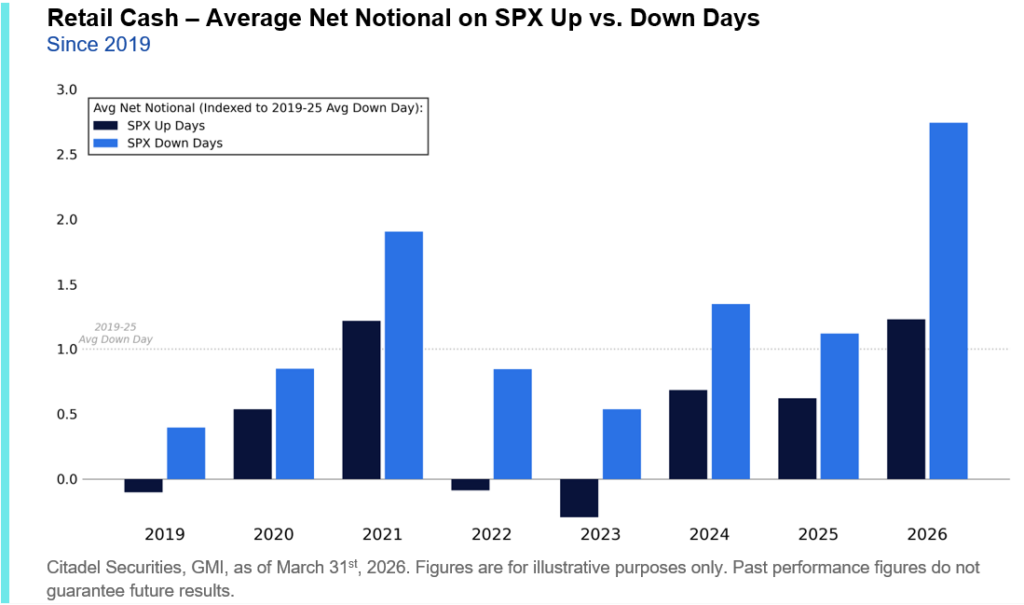

A pesar del aumento de la participación, los hogares mantienen saldos de efectivo récord, a la espera de invertir capital en las caídas del mercado. Esta dinámica solo cambia cuando el VIX supera los 30 puntos. Actualmente, el VIX se sitúa en torno a los 16 puntos.

En Citadel Securities, observamos este comportamiento de “comprar en las caídas” en la mayoría de los días de bajada de precios en nuestros datos.

II. Los mercados se acercan a un importante reinicio técnico.

Es probable que las próximas dos semanas estén más determinadas por la dinámica del mercado que por los fundamentos económicos.

Los inversores se enfrentan al mayor vencimiento de opciones de la historia, a importantes reajustes de índices, a los flujos de pensiones de fin de trimestre y al inicio de un nuevo ciclo de asignación. En conjunto, estos acontecimientos representan uno de los periodos de reposicionamiento técnico más significativos del calendario.

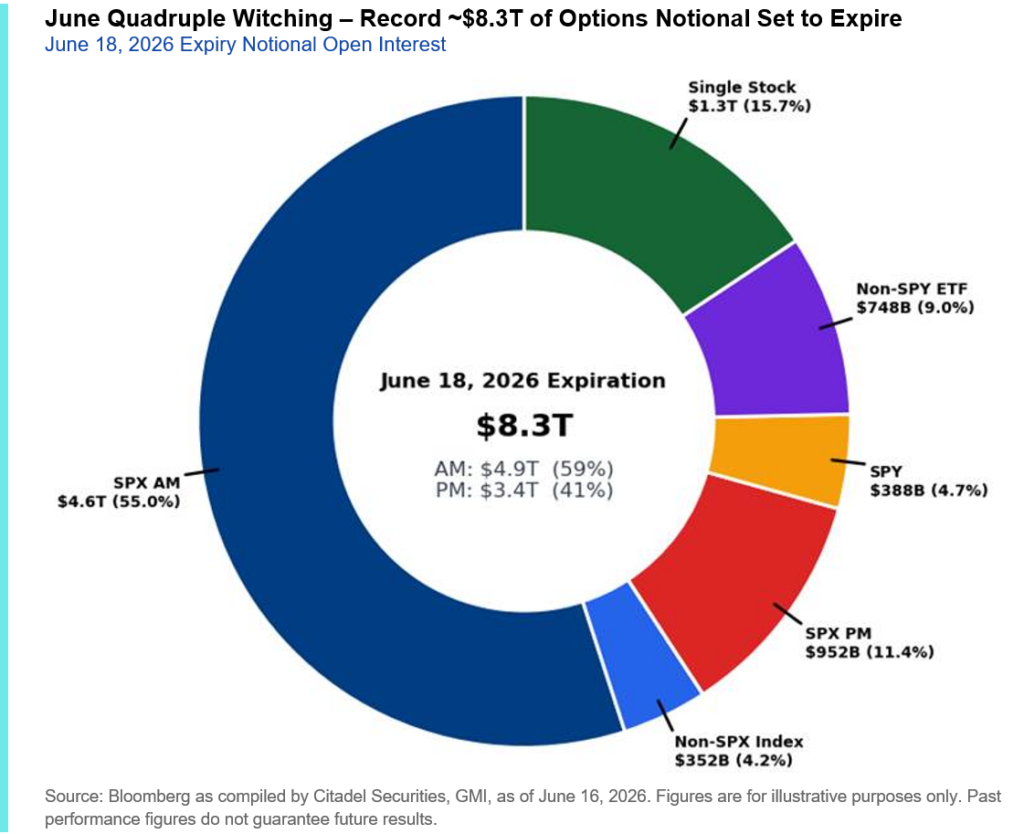

Gastos operativos de junio: el mayor vencimiento de opciones registrado hasta la fecha.

El primer gran evento técnico llega mañana (18 de junio) con el vencimiento cuádruple de opciones de junio. El interés abierto en opciones se encuentra actualmente en máximos históricos, y el 28% de todas las opciones cotizadas vencerán en lo que será el mayor vencimiento de opciones de la historia.

Se prevé el vencimiento de una asombrosa exposición a opciones estadounidenses por un valor aproximado de 8,3 billones de dólares , un 18 % más que el récord anterior establecido en diciembre (aproximadamente 7,1 billones de dólares). Este evento eliminará una cantidad sustancial de gamma del mercado, reajustando el posicionamiento y aumentando la sensibilidad a los flujos a medida que los inversores reconstruyan sus exposiciones a finales de mes.

Reequilibrio de fin de trimestre

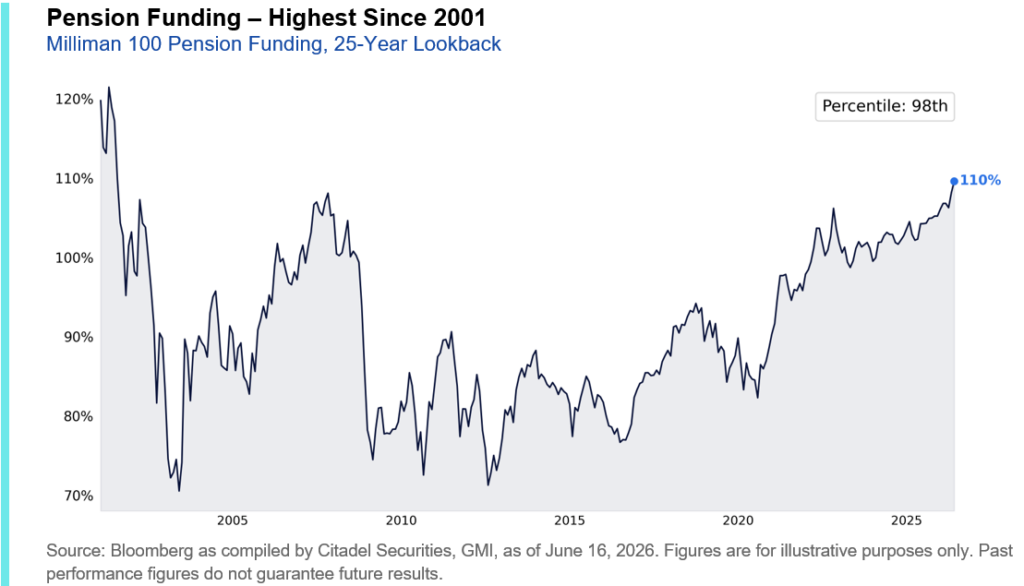

El segundo evento técnico importante se produce al final del trimestre. Muchos fondos de pensiones dan gran importancia al reequilibrio trimestral. Los 100 principales fondos de pensiones de EE. UU. tienen actualmente una financiación del 110 %, su nivel más alto desde 2001.

En consecuencia, prevemos que muchos planes continuarán reduciendo la volatilidad y reforzando sus carteras, lo que generará una fuente constante de venta de acciones y compra de renta fija hasta fin de mes. Cualquier debilidad asociada deberá analizarse desde una perspectiva técnica y, en nuestra opinión, probablemente será temporal.

Comienza un nuevo ciclo de asignación.

El 1 de julio marca el inicio de un nuevo ciclo de asignación de activos, ya que las contribuciones para la jubilación, los fondos con fecha objetivo, las asignaciones pasivas, las entradas de capital en fondos mutuos y las estrategias sistemáticas comienzan a desplegar nuevo capital. A medida que uno de los mayores fondos de inversión del mundo reajusta sus carteras para un nuevo trimestre y una nueva mitad del año, el liderazgo del mercado puede estar cada vez más determinado por el destino de esos flujos.

Los ETF han representado aproximadamente el 31% del volumen medio diario de negociación en lo que va del año, muy por encima del promedio de los últimos 10 años, que ronda el 27%. A medida que una mayor proporción de la actividad del mercado se canaliza a través de vehículos de inversión pasiva, las decisiones de reasignación pueden tener un impacto cada vez más significativo en la evolución de los precios.

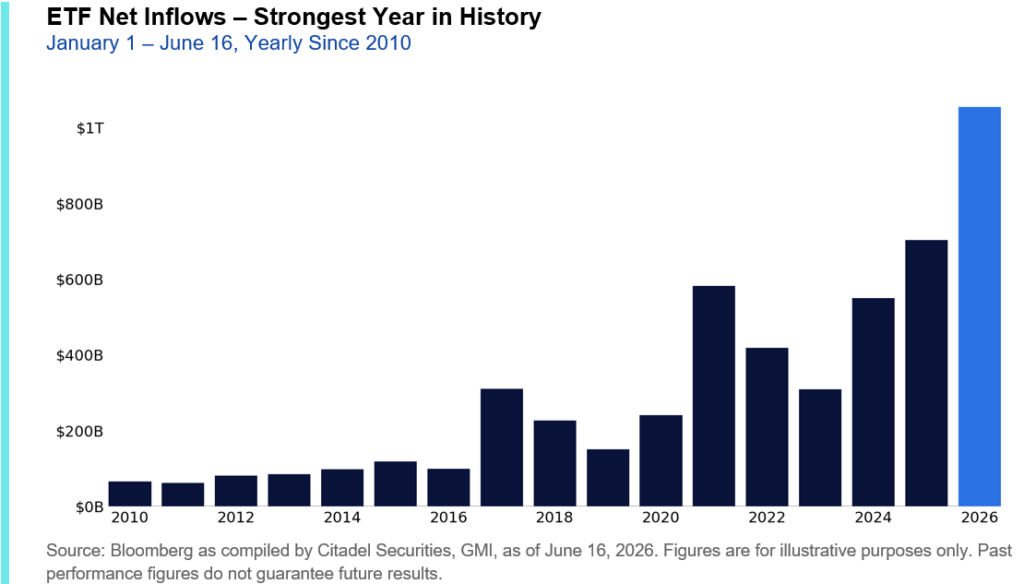

La magnitud de estos flujos sigue siendo extraordinaria. Los ETF ya han atraído más de 1 billón de dólares en entradas de capital en lo que va del año, un 45 % más que el ritmo récord del año pasado. Para ponerlo en perspectiva, la entrada promedio anual de ETF hasta 2024 fue de aproximadamente 490 mil millones de dólares. En menos de seis meses, los inversores en ETF ya han asignado más del doble de la cantidad que históricamente representaba los flujos de un año completo.

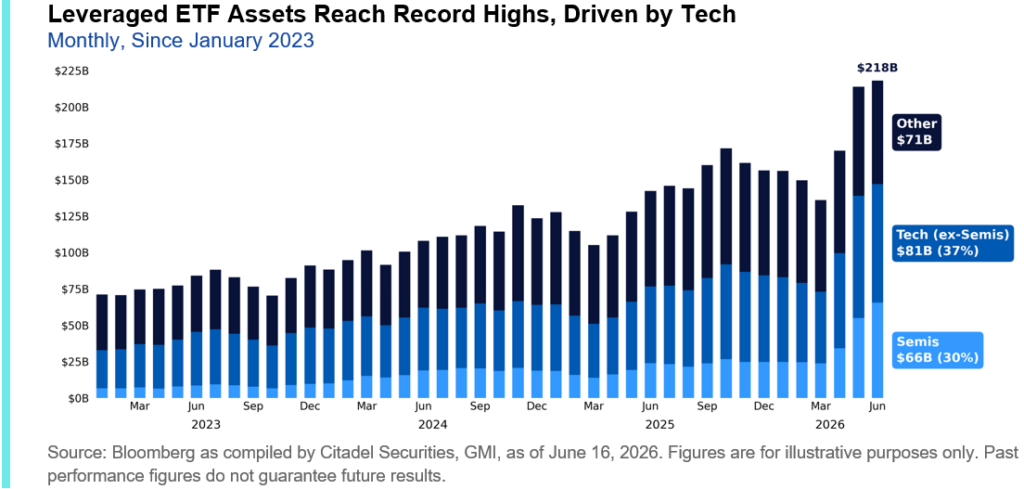

La creciente influencia de los ETF va más allá de los productos pasivos tradicionales. Los ETF apalancados se han convertido en uno de los segmentos de mercado de mayor crecimiento, introduciendo una capa adicional de actividad de compraventa automatizada. Los activos gestionados en estos ETF han alcanzado la cifra récord de aproximadamente 218.000 millones de dólares, con un aumento de unos 82.000 millones de dólares (+60%) tan solo desde finales de marzo. El apalancamiento vinculado a la tecnología ha crecido un 136% durante el mismo periodo, mientras que el apalancamiento vinculado a la exposición a semiconductores casi se ha triplicado (+175%).

Esta dinámica es particularmente importante en el mercado actual, donde una proporción cada vez mayor del capital está dirigida por la propia construcción de índices.

La construcción de índices es más importante que nunca.

Cabe recordar que, en la actualidad, aproximadamente 18 centavos de cada dólar asignado al S&P 500 se destinan a empresas de semiconductores, 33 centavos fluyen hacia el Mag 7 y casi 40 centavos se concentran en las diez mayores participaciones del índice.

A medida que crece la propiedad pasiva y los flujos de ETF continúan acelerándose, una proporción cada vez más desproporcionada del nuevo capital se dirige hacia las mismas empresas que ya impulsan los rendimientos de referencia.

III. El calendario se vuelve favorable.

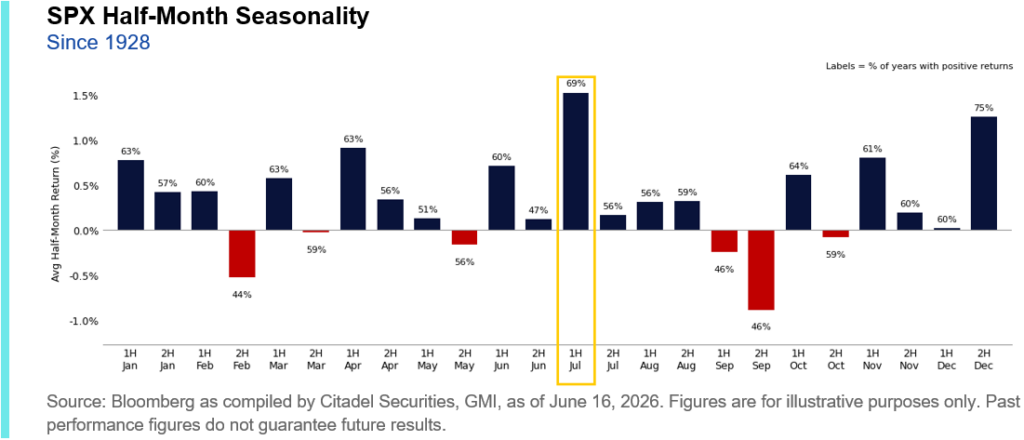

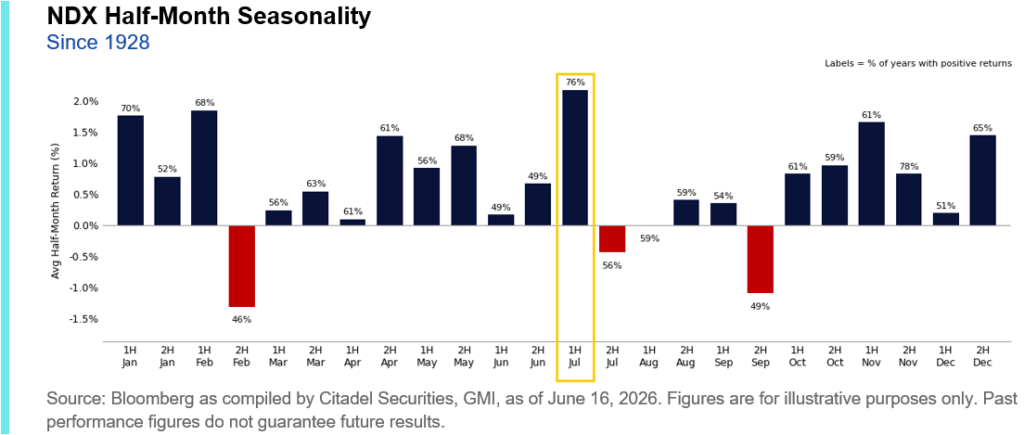

Históricamente, el ciclo de flujos de mediados de año se ha alineado con un sólido desempeño en julio en los principales índices bursátiles, particularmente durante la primera quincena del mes.

Históricamente, la primera quincena de julio se destaca claramente como uno de los periodos estacionales más importantes del año:

- Desde 1928, el S&P 500 ha avanzado el 69% de las veces durante la primera quincena de julio, generando una rentabilidad media del 1,5% y una subida media del 3,2% cuando ha sido positiva.

- Desde 1985, el Nasdaq 100 ha subido el 76% de las veces, con una rentabilidad media del 2,2% y una subida media del 4,4%.

El S&P 500 ha cerrado al alza en cada uno de los últimos 11 meses de julio, mientras que el Nasdaq 100 ha avanzado en 17 de los últimos 18 años.

Este contexto estacional se ve reforzado por varias de las principales fuentes de demanda del mercado.

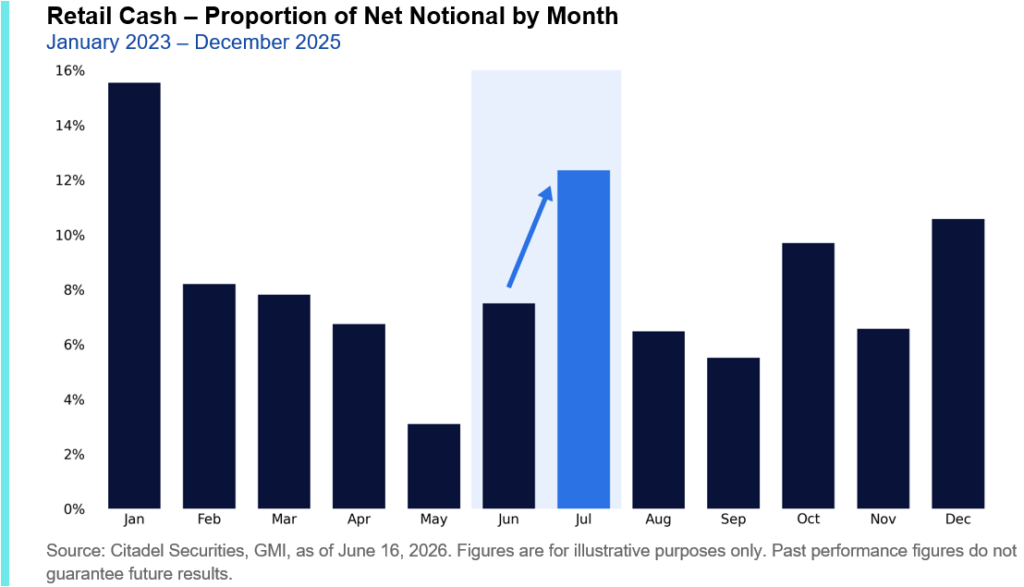

Históricamente, la participación de los inversores minoristas se ha mantenido elevada durante julio, una tendencia que podría resultar especialmente importante este año dado el nivel récord de actividad que se observa actualmente en nuestra plataforma. Según el despliegue neto de capital, julio se sitúa como el segundo mes más activo del año para los inversores minoristas, solo por detrás de enero, el periodo de asignación anual más importante del mercado.

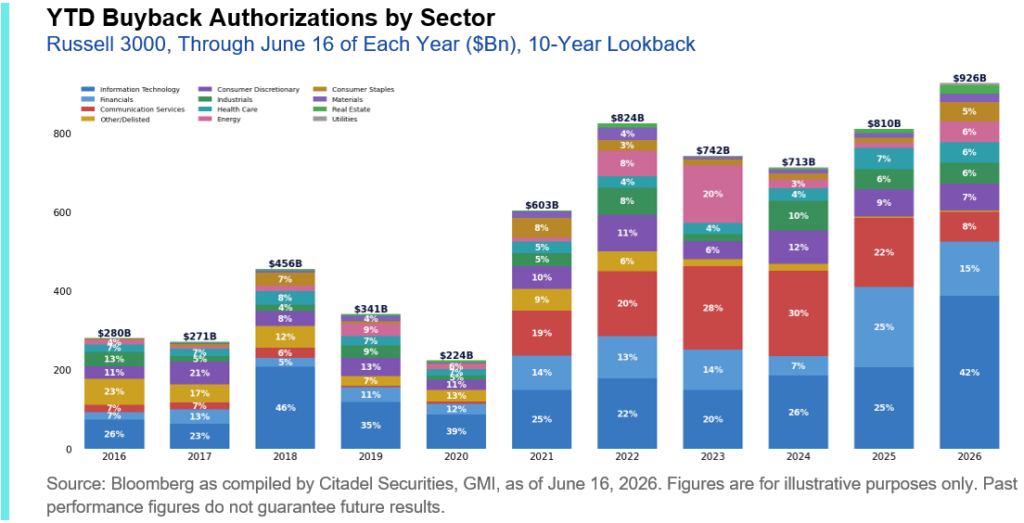

Mientras tanto, el mayor comprador de acciones estadounidenses se mantiene activo. En lo que va del año, las empresas estadounidenses han autorizado recompras de acciones por más de 925 mil millones de dólares, el ritmo más alto jamás registrado en este punto del año. Los sectores de tecnología y finanzas representan aproximadamente el 57% de todas las recompras anunciadas para 2026, lo que refuerza la demanda en muchos de los mismos sectores que ya se benefician de una fuerte participación minorista y flujos pasivos. La emisión de acciones sigue siendo pequeña incluso en comparación con la demanda actual de recompra.

RESULTADOS FINANCIEROS DE GMI

Prevemos que las próximas dos semanas estarán dominadas por los flujos de capital, no por los fundamentos económicos.

El mercado está a punto de absorber el mayor vencimiento de opciones de la historia, el reajuste de los planes de pensiones a fin de trimestre y una importante reestructuración del posicionamiento entre los principales grupos de inversores. Cualquier debilidad resultante debe analizarse desde una perspectiva técnica.

De cara al cierre del trimestre, el panorama sigue siendo favorable. La demanda minorista se encuentra en máximos históricos, las entradas de capital en los ETF continúan acelerándose, las recompras de acciones por parte de las empresas se mantienen sólidas y el mercado está entrando en uno de sus periodos estacionales más fuertes del año.

Seguimos creyendo que la tendencia más favorable es al alza a medida que los mercados transitan hacia la segunda mitad del año.