- Vigilancia sobre consumo… Walmart -3% en el premarket mientras que las cifras principales estuvieron en líneas generales en línea con lo esperado (según GIR) — aunque quizá no fue suficiente dadas las expectativas y el comportamiento reciente de la acción. Aun así, Walmart señala que ha sido su mejor trimestre en ganancias de cuota de mercado en 5 años (en General Merchandise) y que el comparable se vio negativamente afectado en 100 puntos básicos por la legislación sobre precios farmacéuticos.

Las ventas netas globales/eCommerce de Walmart US crecieron +26%/+26% (frente a +24%/+27% en el 4T), mientras que el negocio de publicidad global/Walmart US creció +44% excluyendo VIZIO.

… En otras áreas de consumo/alimentación, Feiler me destacó este titular:

“Kroger planea los mayores recortes de precios en años para competir contra Walmart y Costco” — entrevista del CEO en Bloomberg.

- Analog Devices + semiconductores analógicos… cerró con una caída del 4% ayer (llegó a caer un 7% en un momento dado) … muchas preguntas sobre esta debilidad (así como sobre el “reordenamiento” más amplio del mundo de semiconductores analógicos — parece que Infineon Technologies / Texas Instruments / ADI son las más queridas, mientras que Microchip Technology es la menos querida y nombres como NXP Semiconductors / ON Semiconductor quedan en un punto intermedio?).

… La reacción de ADI ayer pareció principalmente un “sell-the-news” (véase también Keysight Technologies plana en la sesión) y una persecución de beta en el mercado.

… Los únicos debates “reales” sobre ADI que escuchamos fueron:

- los ingresos de julio +8% trimestral estuvieron en líneas generales alineados con “peers” que guiaron ingresos de junio al alza en el rango +8-12% (NXPI, TXN, STMicroelectronics, MCHP, etc.), pese a tener un mes extra de visibilidad (y sí, se puede debatir el outlook del segmento Consumer y/o el potencial alcista impulsado por China en Autos),

- cierto debate sobre el outlook de márgenes hacia junio (márgenes operativos guiados planos trimestralmente y los márgenes brutos “asumidos” bajando 50 puntos básicos trimestralmente por timing) — un resultado que los alcistas consideran conservador. Ver análisis de GIR aquí.

- Internet… creciente foco en la continua debilidad del internet estadounidense, con muchas preguntas sobre la caída reciente en nombres como Reddit, DoorDash, Spotify, Netflix y AppLovin.

El desk de trading de Goldman Sachs ha señalado un apetito limitado por defender el sector Internet, excluyendo a los hyperscalers, y en consecuencia el internet estadounidense ahora está rindiendo peor que el software en el año (gráfico abajo), con Internet quedándose atrás frente a Software en aproximadamente 20 puntos solo durante el último mes.

… ¿Por qué?

- Frustración continua de los inversores con las variables relacionadas con el consumidor (foco en la conference call de Walmart hoy),

- debates persistentes sobre IA (la digestión del Google I/O es el último ejemplo),

- y revisiones estancadas de BPA/EBITDA en muchos nombres (piensa en compañías tipo Meta Platforms, DoorDash, Roblox Corporation, Spotify).

- Intuit -16% (marcando nuevos mínimos de 5 años y ahora aproximadamente un 60% por debajo de los máximos históricos del verano pasado) después de que Intuit redujera su guía fiscal para TurboTax en alrededor de 1 punto debido a la debilidad en el segmento más bajo del mercado / cohort DIY de ingresos inferiores a 50.000 dólares.

Según Gabriela / análisis de GIR:

“Hemos escrito sobre la oportunidad de apoyarse en el cross-sell y en el negocio de impuestos empresariales como motores de crecimiento, con la visión de que Intuit históricamente ha logrado reinventarse durante periodos de disrupción tecnológica. Pero para que esto ocurra, creemos que debe haber un mayor reconocimiento de que la IA es un riesgo real para el profit pool del negocio fiscal.

La dirección enfatizó que ni los resultados DIY ni el RIF están relacionados con IA, y no creemos que las nuevas startups de impuestos basadas en IA tengan aún suficiente escala como para impactar los resultados. Pero sí creemos que esta temporada fiscal ilustra los riesgos sobre precios cuando la competencia se intensifica en esta industria, y vemos margen para que esa competencia aumente sustancialmente en adelante.

Según nuestros cálculos, el ARPR asistido caerá un 2% interanual tras crecer un 20% en el FY25, y el pricing DIY podría haber caído a doble dígito alto interanual (dependiendo de cómo hayan evolucionado las declaraciones; nuestros cálculos apuntan a -12% interanual), acelerando la tendencia bajista desde FY24 y FY25.

Seguimos siendo más cautos en el segmento low-end y creemos que también existen riesgos para el mercado asistido. Ya hay señales de nueva competencia, los LLMs tienen una distribución masiva entre consumidores y nuestros más de 10 años cubriendo ciberseguridad sugieren que los consumidores generalmente dan menos peso a los riesgos de seguridad/privacidad (aunque esto probablemente variará según el perfil del cliente)”.

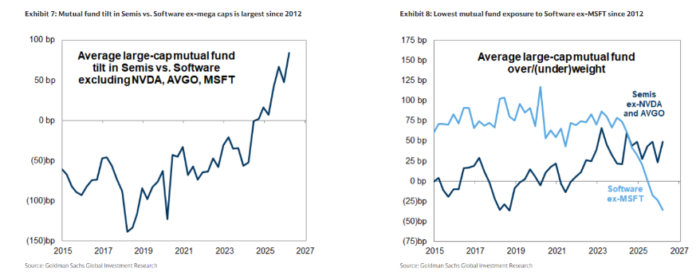

- Posicionamiento de fondos mutuos… últimas conclusiones de GIR sobre análisis 13-F:

Principales puntos:

“Los fondos mutuos continuaron rotando fuera de Software y aumentando exposición en semiconductores durante el Q1.

Excluyendo las mega caps, el fondo mutuo promedio de large caps incrementó su sobreponderación en semiconductores en 25 puntos básicos hasta +49 pb.

Mientras tanto, los fondos aumentaron la magnitud de su infraponderación en Software excluyendo Microsoft en 12 puntos básicos hasta -36 pb, y ahora tienen su menor exposición desde al menos 2012.

Respecto a las Magnificent 7, los fondos mutuos de large caps estaban infraponderados en 723 puntos básicos en el Q1 de 2026 (frente a 710 pb infraponderados en el Q4 de 2025), mientras las restricciones de diversificación siguen jugando un papel importante en estos sesgos de posicionamiento”.