2 LECTURAS IMPORTANTES…

1. Aranceles más altos y menor crecimiento reducen nuestras estimaciones de beneficios y previsiones de retorno del S&P 500 (Kostin):

-

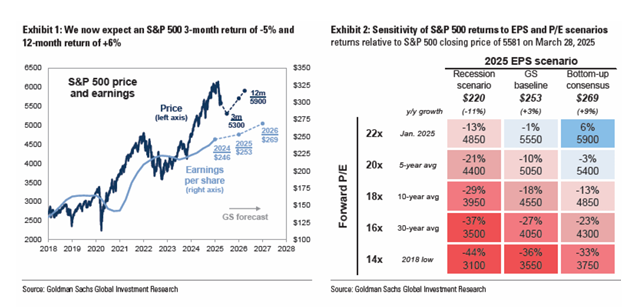

Revisamos a la baja nuestras previsiones de retorno del S&P 500 a:

-

-5 % a 3 meses

-

+6 % a 12 meses

(anteriormente eran 0 % y +16 %)

-

-

Basándonos en los precios de mercado al cierre de la semana pasada, estas previsiones implican niveles del S&P 500 en torno a:

-

5300 (3 meses)

-

5900 (12 meses)

-

-

Nuestros economistas estiman una probabilidad del 35 % de recesión en EE. UU. en los próximos 12 meses, frente al 20 % previo.

-

Según el patrón histórico del mercado bursátil en recesiones, eso implicaría una caída aproximada del 25 % desde el último máximo, lo que supondría una bajada adicional del 17 % desde el precio actual, hasta un suelo cercano a los 4600 puntos.

-

Ese nivel representaría un PER de 17x sobre el BPA estimado a 12 meses.

En las últimas tres grandes caídas del S&P 500, el PER tocó fondo en:-

15x en 2022

-

13x en 2020

-

14x en 2018

-

2. Nuevo Aumento en Nuestras Suposiciones sobre Aranceles (Walker / Phillips / Mericle):

“Por segunda vez en menos de un mes, elevamos nuestras previsiones arancelarias.

-

Ahora esperamos que la tasa arancelaria media en EE. UU. aumente 15 puntos porcentuales en 2025,

lo que supera en 5 puntos nuestra anterior previsión base y coincide con nuestro anterior escenario de riesgo. -

Hemos adelantado el único recorte previsto para 2026 en nuestras proyecciones de la Fed a 2025 y ahora anticipamos tres recortes consecutivos de tipos este año:

-

Julio

-

Septiembre

-

Noviembre

-

-

La proyección del tipo terminal se mantiene sin cambios, en 3,5 %-3,75 %.

ENFOQUE FACTORIAL – ACTIVIDAD DE MERCADO:

Flujos de acciones:

-

Durante la semana, los LOs (Long-Only) vendieron -$3.500 millones y los Hedge Funds (HFs) -$1.500 millones.

-

Los Asset Managers siguen vendiendo, pero a una velocidad más lenta y de forma rotacional entre sectores.

Se observaron compras defensivas en telecomunicaciones, farmacéuticas, etc. -

Los HFs siguen operando en ambos sentidos, ajustando libros cortos.

-

Sesgos de venta más fuertes: Tecnología y Servicios de Comunicación

-

Sesgos de compra más fuertes: Consumo Discrecional (principalmente coberturas).

Actividad de Prime Brokerage (PB):

-

Los Hedge Funds compraron renta variable de EE. UU. netamente por primera vez en 7 semanas, aunque:

-

La magnitud fue modesta

-

Fue impulsada por desapalancamiento, con coberturas de cortos superando ventas largas.

-

-

Tecnología de la Información fue, con diferencia, el sector más vendido netamente esta semana y registró la mayor venta neta en 6 meses (percentil 99 a 5 años).

-

Los gestores rotaron hacia el sector financiero.

-

El apalancamiento neto de los fondos largos/cortos fundamentales en EE. UU. ha caído 6,4 puntos en marzo, en camino de ser la mayor caída mensual registrada desde 2016.

Crudo:

-

Rusia: El presidente Trump amenazó con nuevas sanciones petroleras y con imponer aranceles del 25 % al 50 % a los países que compren petróleo ruso, como China, Brasil e India.

-

Irán: Trump advirtió que volverá a imponer sanciones secundarias si no hay negociación sobre el programa nuclear, y añadió que bombardeará Irán si no hay acuerdo.

Rebalanceo de pensiones (marzo):

-

Se estima que los fondos de pensiones de EE. UU. comprarán $37.000 millones en acciones al cierre del trimestre.

-

Esta cifra está en el:

-

Percentil 97 de todas las estimaciones de compras/ventas en los últimos 3 años.

-

Percentil 96 desde enero de 2000.

-

Actualización Prime Book global:

-

Las acciones globales fueron vendidas netamente por sexta semana consecutiva (-1,1 desviaciones estándar a 1 año), impulsado por ventas largas, mientras los flujos cortos se mantuvieron planos.

-

El desapalancamiento notional fue el mayor desde julio de 2024, en el percentil 91 del rango de los últimos 5 años.

-

Tecnología de la Información fue uno de los sectores globales con peor rendimiento y el más vendido en el libro Prime esta semana, impulsado por una proporción de ventas largas y cortas de 2 a 1.

CTA POSITIONING

De cara al viernes (y con la acción negativa del precio ese día, la base se ajustará algo a la baja), el escenario base de flujos presentaba una ligera pendiente descendente.

Si los mercados cayeran 1 desviación estándar (-3,3 %) durante el próximo mes, se estima que eso generaría ventas de más de 100.000 millones de dólares en renta variable global, divididas aproximadamente 50/50 entre CTAs y estrategias basadas en volatilidad (especialmente vol-control tipo VA, ya que la volatilidad a corto plazo se ha mantenido elevada).

Los CTA/seguidores de tendencia venderían más a nivel global y fuera de EE. UU., aunque las estrategias de control de volatilidad serían más activas en EE. UU., resultando en ventas relativamente generalizadas en un escenario bajista potencial.

Por el contrario, el gráfico inferior también muestra los posibles volúmenes de compra si se diera una recuperación significativa.

Futuros de EE. UU.:

La exposición neta institucional a renta variable estadounidense subió a 285.000 millones de dólares, y la exposición total no procedente de dealers se sitúa cerca, en 260.000 millones.

Estas cifras se ubican en los percentiles 30 % y 50 %, respectivamente, en relación al último año, y en niveles más elevados (70 %-82 %) si se considera una escala histórica de mínimo a máximo.

Sentimiento del mercado:

Sigue deteriorándose. Nuestro Indicador de Sentimiento en Renta Variable de EE. UU., que mide el posicionamiento de los inversores, cayó esta semana a -1,2, el nivel más bajo desde abril de 2023.

Sin embargo, aún se mantiene por encima de los niveles que normalmente se alcanzan en los mínimos de otras correcciones importantes de los últimos 15 años.