De cara a una semana importante, una visión rápida del mercado:

la guerra no ha terminado, y las acciones están volando.

si acaso, esto último se queda corto, ya que el último mes ha presentado un rally parabólico en los nombres tecnológicos globales.

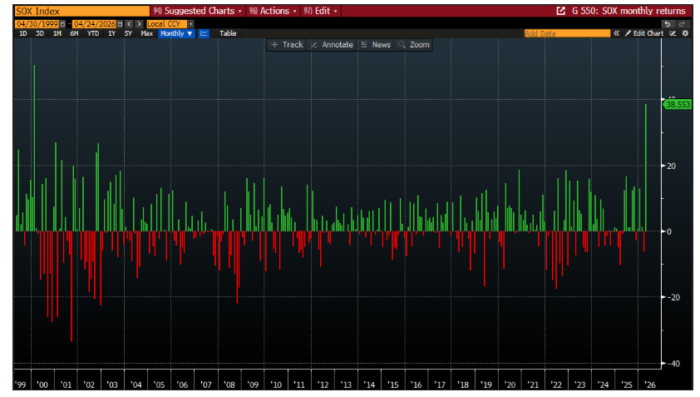

toma como ejemplo los semiconductores de EE. UU.: el Philadelphia Semiconductor Index (SOX) no ha tenido un día en negativo desde el alto el fuego, lo que supone un rally del 39% solo este mes (y una lectura de RSI de 85).

ahora considera esto: el índice cotiza casi un 50% por encima de su media móvil de 200 días, una distancia que no se veía desde el pico de la burbuja puntocom (link).

esto trae a colación una preocupación que escucho en mis conversaciones: dado el “calor” de estos movimientos, hay que contemplar el riesgo de blowoff en ciertas partes del mercado.

la segunda área, por supuesto, es Irán y la continua afectación del suministro energético global — una secuencia donde el punto de mayor convexidad podría estar aún por delante.

en este contexto, los productos refinados siguen subiendo cada vez más — y las distribuciones amplias de petróleo, tipos y volatilidad implícita han encontrado niveles más altos frente a los previos a la guerra.

a riesgo de simplificar en exceso, el mercado de renta variable estadounidense está equilibrando colas izquierdas geopolíticas frente a colas derechas tecnológicas, y los inversores están votando con sus pies.

aquí un ejemplo: nuestro indicador de sentimiento de renta variable en EE. UU. actualmente se sitúa en 1,5 desviaciones estándar, el nivel más alto desde diciembre de 2024.

en conjunto, no hay cambios en mi visión principal: es un mercado alcista y la tendencia primaria es al alza, pero debemos ser sobrios y tener claridad sobre los dos riesgos mencionados.

por tanto, no perseguiría este mercado, ni tampoco lo combatiría… lo que me deja jugando la misma mano de long delta / long vol.

en ese sentido: vencimiento a 3 meses, calls de 25 delta sobre el S&P 500 cotizan alrededor del 13% de volatilidad implícita; dado que los dealers se quedarán más cortos de gamma a precios más altos, es una buena forma de mantenerse dentro reduciendo el riesgo global.

///

seis puntos adicionales del fin de semana (apuntan en distintas direcciones y se han recopilado de forma independiente):

i. GIR acaba de subir su precio objetivo para el Brent en el cuarto trimestre de $80 a $90; ahora asumimos una normalización de las exportaciones del Golfo a finales de junio (frente a la estimación previa de mediados de mayo) y una recuperación de producción más lenta, con riesgos inclinados hacia un shock de oferta más persistente y precios más altos (link).

ii. en el contexto de lo difícil que es entender qué significa el conflicto con Irán para los mercados, me llamó la atención este pasaje del manual de guerra del United States Marine Corps: “la propia naturaleza de la guerra hace que la certeza sea imposible. todas las acciones en la guerra se basarán en información incompleta, inexacta o incluso contradictoria. la guerra es intrínsecamente impredecible.”

iii. pregunté a Ben Snider qué dice la historia sobre el comportamiento del S&P 500 cuando el indicador de sentimiento está elevado:

estadísticamente, el indicador es más fiable cuando las lecturas son bajas que cuando son altas, pero niveles elevados suelen preceder rentabilidades por debajo de la media en las semanas siguientes. lecturas entre 1,5 y 2 han ido seguidas de una rentabilidad media del SPX de -0,2% en las siguientes 2 semanas y de -0,4% en el siguiente mes. en los últimos 5 años, el indicador ha superado 1,5 en tres ocasiones: finales de 2024 (el mercado se debilitó a principios de 2025), marzo de 2024 (el mercado cayó ligeramente en abril) y julio de 2023 (el mercado cayó alrededor de un 10% en los meses siguientes). por supuesto, en cada caso hubo un factor fundamental detrás de la caída (el año pasado, por ejemplo, DeepSeek y luego los aranceles), pero un posicionamiento elevado amplifica el impacto de los shocks fundamentales.

iv. small caps: las acciones con alta exposición a IA ahora representan el 17% del Russell 2000 (link).

v. mercados de capitales: ahora esperamos un total de 100 salidas a bolsa este año, con un récord de 160.000 millones de dólares en oferta (link).

vi. sujeto a tu interpretación, esta tabla ilustra las rentabilidades mensuales del Philadelphia Semiconductor Index (SOX). si tienes curiosidad, el mejor mes en este recorrido fue… febrero del año 2000: