Los titulares fluidos del fin de semana culminaron con un tuit en Truth Social esta mañana a las 8:30 (“las conversaciones están avanzando bien”)… el Brent de julio cotizando en 97 dólares (bajando un 6% desde el cierre del viernes)… el crudo de julio cotizando en 90,8 dólares (bajando un 6,2% desde el cierre del viernes)… los futuros del Nasdaq +130 pb (~30.000)… los futuros del S&P +90 pb (~7.560)… el VIX del primer mes -0,7 puntos de volatilidad (pensaba que habría más).

Reconociendo plenamente que, sin ningún acuerdo de alto el fuego firmado, todo esto podría revertirse antes de pulsar “enviar” (quizás por eso el UX1 sigue cotizando en la zona alta de 18).

Los movimientos (aunque decentes) confirman lo que muchos ya habían evaluado previamente: “el mercado ya estaba mirando más allá del conflicto”… con las acciones en máximos históricos y asumiendo que tendremos un memorando de entendimiento en los próximos días/semanas, la pregunta natural es: “¿cuál es la próxima operación?”

Algunas ideas:

1/ La operación IA puede continuar sin el miedo al riesgo geopolítico extremo… el monitor trimestral de tendencias de hedge funds de Goldman Sachs confirma que “los hedge funds han redoblado su apuesta por la IA”… ahora mantienen una inclinación hacia el factor momentum en el percentil 90 y un peso del 10% en semiconductores (el gráfico 32 de “rising stars” debería tratarse como una lista de compras)… la skew de las acciones IA está invertida, por lo que superponer collars aquí resulta atractivo.

2/ Vigilar un rally a corto plazo en los “perdedores” del conflicto con Irán… los sectores retail, consumo discrecional y viajes han cotizado significativamente a la baja desde que comenzó el conflicto… existe potencial para un squeeze.

3/ Antes del conflicto, había mucho foco en la disrupción laboral y la debilidad del empleo… reconozco que esto no se está reflejando en los datos oficiales, pero la volatilidad de tipos ha reajustado a la baja y las rentabilidades han reajustado al alza… casi nadie cree que los tipos vayan a bajar, y se puede ganar mucho dinero apostando por el lado contrario (acciones abajo, rentabilidades abajo = barato).

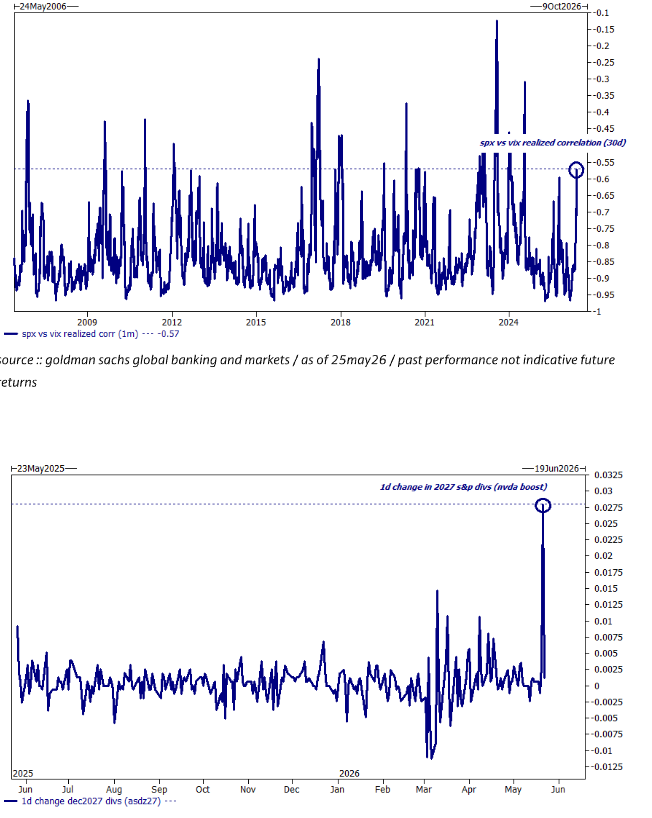

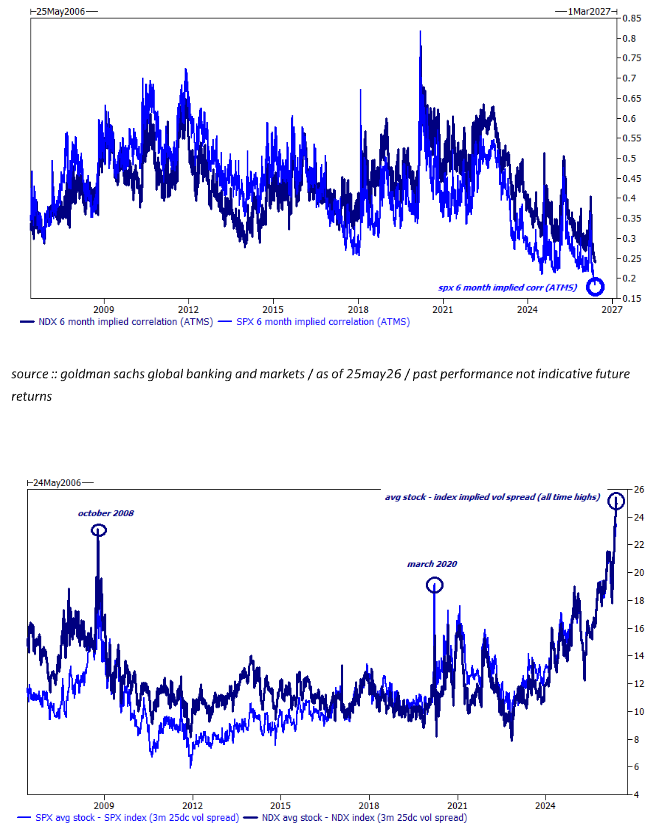

4/ Los niveles de correlación implícita del índice literalmente nunca habían sido tan bajos (gráficos)… tenemos estructuras negociables vía STS (“reverse dispersion”)… tenemos estructuras vía volswaps (top50)… tenemos pantallas personalizadas de swaps capped al 1,5x (bespoke)… o simplemente puedes tener volatilidad del índice cubierta.

5/ Volviendo al informe de previsión de 2026 de Peter Oppenheimer, que está demostrando ser muy acertado… (recordatorio: publicado en diciembre de 2025):

“Mantente invertido, diversifica entre regiones (con mayor foco en emergentes), entre factores (combinando selectivamente Growth y Value), y entre sectores (para beneficiarse de los efectos positivos del gasto tecnológico en capex y del creciente foco en beneficiarios de IA fuera del sector tecnológico)…”

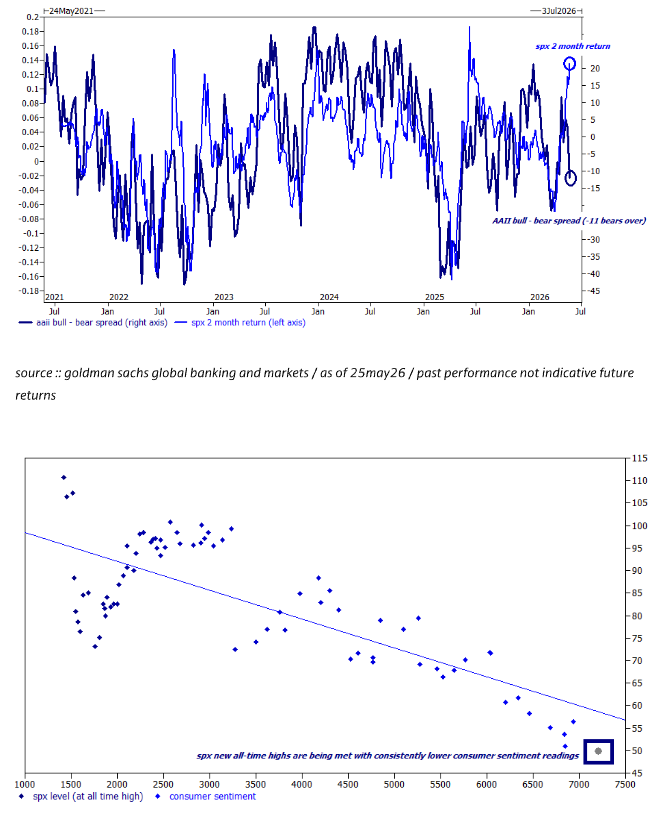

Pese a la fortaleza de los índices y al rendimiento de los hedge funds, recordatorio de que este mercado todavía no es un “bull rally querido”… el spread bull-bear de la AAII sigue negativo y la confianza del consumidor acaba de marcar mínimos históricos… todavía hay bolsillos de capital con pólvora seca.

1/ PB (i)… la ratio de apalancamiento bruto long/short en EE. UU. subió al ritmo semanal más rápido en más de tres años (+5,5 puntos)… las acciones individuales fueron compradas netamente (impulsadas por largos)… los productos macro fueron comprados “marginalmente” netos liderados por cierres de cortos… los cortos listados en EE. UU. disminuyeron por primera vez en tres semanas.

2/ PB (ii)… confiamos en tecnología (especialmente tras los resultados de NVDA)… durante el último mes, los hedge funds habían estado vendiendo consistentemente TMT… esta semana, la recompraron agresivamente… como resultado, las exposiciones brutas/netas en tecnología (como % del libro prime total de EE. UU.) terminaron en máximos de 5 años (percentil 100).

3/ Cash… durante la semana, tanto gestores de activos como hedge funds terminaron como compradores netos… la demanda ha pasado de compras agresivas “stop in” a un despliegue de riesgo “metódico”… demanda consistente (20d y 5d) en tecnología, consumo e inmobiliario… oferta consistente (20d y 5d) en staples, energía y financieras.

4/ Futuros… un área muy específica de los mercados financieros que todo el mundo conoce pero pocos dominan = dividend swaps… el aumento del dividendo de NVDA esta semana provocó ondas de choque en el mercado de divswaps (produciendo movimientos diarios de 4-5 sigmas)… Goldman actualizó nuestro monitor de divswaps aquí… en el último año, las opciones sobre dividendos y midcurves ya cotizan en EE. UU.

5/ Derivados (i)… pese al buen rendimiento de los hedge funds en el año, la cantidad de dinero gastada en protección es muy baja… parte de esto se debe a que los inversores están cómodos llevando posiciones short 1 delta frente a comprar puts… sin embargo, esto también recuerda que “hay que cubrirse cuando puedes, no cuando debes”.

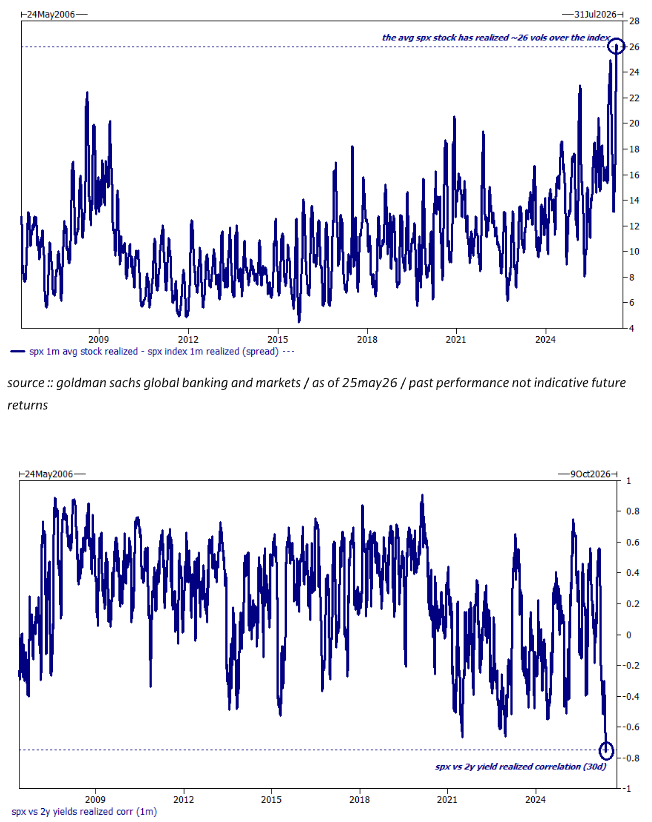

6/ Derivados (ii)… nuestra mesa sigue destacando la demanda de upside en acciones individuales… el CBOE señaló que casi el 25% de todas las acciones del SP100 tienen skew invertida… el spread de volatilidad entre índices y componentes está en máximos históricos… y aun así, los nombres individuales están realizando mucha más volatilidad que el propio “mercado”.

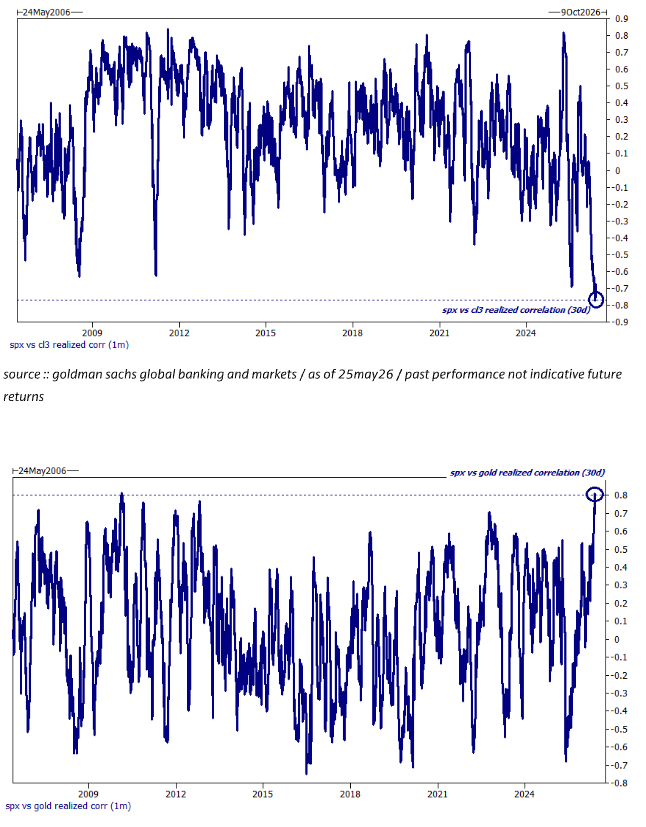

7/ Derivados (iii)… la correlación del S&P frente a prácticamente cualquier otro activo macro se ha roto respecto a la norma… S&P vs tipos en mínimos de década… S&P vs oro en máximos de década… S&P vs VIX en máximos de 2 años… S&P vs petróleo (CL3) en mínimos de década (gráficos de 20 años)… “el índice estadounidense no cuenta toda la historia” encaja perfectamente en este contexto… puedes operar estas correlaciones implícitas/realizadas vía dual digitals… el menú “flow exo” de Goldman ya tiene 220 precios de estructuras, solo pregunta.

8/ Cestas… el momentum en EE. UU. ahora es básicamente lo mismo que “IA”… la mesa prefiere tres operaciones esta semana:

1/ largos en acciones de bajo momentum (GSXULMOM) ante una desescalada significativa.

2/ largos en upside de consumo ante una desescalada significativa.

3/ largos en “exposición IA” fuera de EE. UU. mediante cestas globales (cuellos de botella IA: GSXABOTL y capex IA en Taiwán: GSXATAIH).