Cinco puntos breves, cinco gráficos… esto no está construido para defender una visión concreta, sino que refleja un entorno de trading rico y complejo… en el que el S&P está sometido a múltiples fuerzas en distintas direcciones:

-

Beneficios y márgenes.

Aunque la acción del precio haya sido irregular y haya mucho ruido a corto plazo, la temporada de resultados del cuarto trimestre ha sido muy sólida. A nivel agregado, se encamina a registrarse un quinto trimestre consecutivo de crecimiento de beneficios en doble dígito. Lo que más destaca es el desplazamiento al alza de los márgenes corporativos del S&P, que han alcanzado nuevos máximos históricos del 12,6%. Es cierto que son datos retrospectivos y que el mercado está centrado en el futuro, pero la expansión de márgenes sigue siendo una señal importante para la renta variable estadounidense a medio y largo plazo. -

Tecnología mega cap en EE. UU.

Aquí es donde la situación se complica. Según la misma nota: “El gasto en capex de los hyperscalers está camino de representar el 92% de sus flujos de caja operativos este año. Si se materializa, este nivel de inversión en relación con el cash flow superaría la intensidad inversora de las tecnológicas del S&P 500 a finales de los años 90”. En un entorno de “el ganador se lo lleva casi todo”, no necesariamente implica una mala asignación de capital, pero sí significa que el argumento de que “no es tan grande comparado con otros ciclos” está perdiendo fuerza rápidamente. -

El mercado laboral estadounidense.

Mientras el mercado cuestiona con más intensidad el riesgo de disrupción por la IA, el mercado laboral parece haberse estabilizado de forma tentativa. De cara a 2026, la previsión de Goldman Sachs es que el empleo en EE. UU. se mantenga relativamente estable: aunque el mercado laboral sigue frágil, esperan que la estabilización continúe el resto del año, con solo un ligero repunte de la tasa de paro hasta el 4,5%. El reciente repunte en la creación de empleo aún no es del todo convincente, pero el crecimiento sólido de la demanda final y un entorno político menos volátil deberían sostener una ligera mejora en la contratación, suficiente para mantener el ritmo de crecimiento del empleo en niveles de equilibrio. -

Hedge funds.

A pesar de un entorno táctico complicado —reflejado en el fuerte aumento de la volatilidad realizada del factor momentum— los hedge funds de renta variable están navegando bien el año. En lo que va de año: los gestores fundamentales long/short suben un 2,4%; los sistemáticos long/short un 3%. La comunidad macro tradicional también ha tenido un desempeño sólido, los CTAs se han mostrado firmes y los multi-managers siguen avanzando. -

Asia.

Según datos de prime brokerage de Goldman Sachs, la semana pasada se registró la mayor compra neta de la región en la última década. Esto llevó tanto la exposición neta como la bruta —como porcentaje del libro global— a los niveles más altos en esos mismos diez años. Aunque se pueda cuestionar la sostenibilidad de estos flujos, dadas las oportunidades en Japón y Corea, el patrón general no resulta problemático (Taiwán, por ejemplo, ha subido un 16% en lo que va de año). -

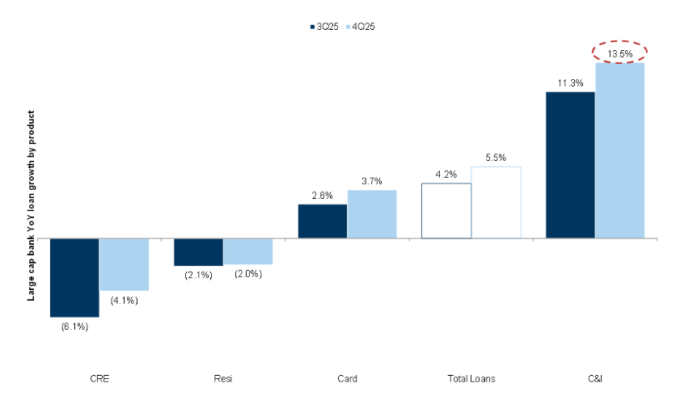

Crecimiento del crédito en EE. UU.

Uno de los mensajes tras los resultados de los grandes bancos fue el aumento en la concesión de préstamos. Los datos muestran que el crecimiento interanual del crédito entre los siete mayores bancos de EE. UU. aumentó 150 puntos básicos en el cuarto trimestre, con mejoras generalizadas por categorías, especialmente en préstamos comerciales e industriales (C&I).

-

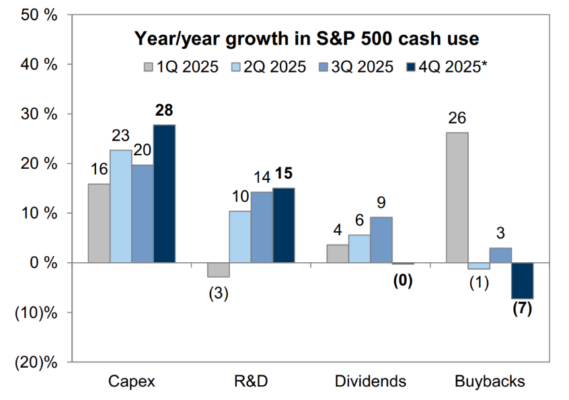

Capex frente a recompras (etc.).

En línea con el punto nº2 anterior, el gráfico de Ben Snider muestra que el año pasado se produjo un cambio amplio en el uso corporativo del efectivo: aumentaron el capex y el gasto en I+D, mientras que los dividendos y las recompras disminuyeron.Dependiendo del horizonte temporal, se pueden construir distintas narrativas sobre este giro. Pero viendo la reciente acción del precio en los hyperscalers, el mercado claramente se había acostumbrado a una fuerte devolución de capital al accionista.

-

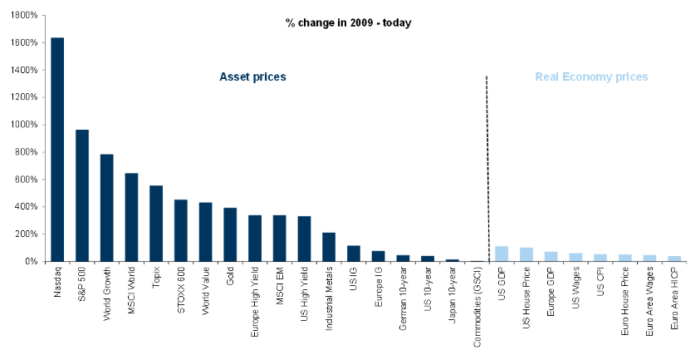

Activos financieros frente a activos físicos. Dado el reciente comportamiento, en el que las compañías intensivas en capital han superado a las compañías “ligeras” en capital, he estado pensando en este gráfico de Peter Oppenheimer que ya habéis visto antes. No estoy diciendo que espere que el Nasdaq 100 (NDX) se desmorone; más bien, el gráfico sugiere que había margen para una recuperación relativa (catch-up) en ciertos activos que se habían quedado rezagados

-

IA En los últimos tres años, la cesta de Goldman Sachs que compara líderes frente a rezagados en inteligencia artificial ha reflejado bien la evolución de la narrativa del mercado. Normalmente muestro ese “pair trade” (ticker GSPUARTI) como un ratio —como en el panel inferior del gráfico—. Pero si miramos con más detalle bajo el capó, el panel superior muestra que el último tramo de rentabilidad ha estado impulsado en gran medida por el lado corto de la estrategia.

-

Dispersión. Como se ha ido señalando, existe una gran divergencia entre una tendencia relativamente plana del S&P y un movimiento mucho más intenso bajo la superficie.

Como me comentó Christian Beerli, este gráfico muestra el rendimiento de nuestra estrategia principal de dispersión en EE. UU., que capta claramente la dinámica de mayor dispersión y menor correlación entre valores.