Este contenido es premium por favor ingrese a su cuenta para verlo Iniciar Sesión

- la narrativa del mercado. otra semana relevante queda atrás, una que terminó con la renta variable estadounidense en nuevos máximos. echando la vista atrás una última vez, a mi juicio parece que el mercado detectó la dirección hace tres semanas: el conflicto provocaría un impacto inflacionario a corto plazo, no un shock duradero sobre el crecimiento. en ese contexto, considera esto: las estimaciones de beneficios del S&P han sido revisadas al alza TODAS las semanas desde que comenzó el conflicto. de cara al futuro, ahora se convierte en una historia de “demuéstramelo” — el alto el fuego tiene que mantenerse, la economía estadounidense tiene que demostrar que no se ha debilitado y las mega caps tecnológicas de EE. UU. tienen que cumplir. entonces, ¿cuál es la estrategia? me mantengo con el plan de long delta / long volatilidad — compras en las caídas y añades protección a la cartera en las subidas. más fácil decirlo que hacerlo, lo sé.

- un punto adicional. hemos empezado a experimentar con una nueva herramienta de IA que puede analizar mis notas pasadas y buscar analogías. a principios de esta semana, me sorprendió lo bien que había aguantado el S&P frente a desafíos significativos (en este caso, precios del petróleo más altos y mayores rendimientos de los bonos). así que pedimos a la IA que buscara un momento en el que hubiera expresado un sentimiento similar sobre la resiliencia del mercado. encontré esto interesante: un ejemplo reciente que identificó fue el periodo posterior a la crisis bancaria regional a principios de 2023. para recordar, el mercado se enfrentaba a una prolongación del ciclo de endurecimiento, una clara debilidad en el ciclo industrial global y tres de las cinco mayores quiebras bancarias en la historia de EE. UU. aun así, en la primera mitad de ese año, el S&P subió un 15% (y el NDX un 37%). ¿la moraleja? al mercado no le importa realmente una debilidad de ciclo corto, le importa un impacto duradero en los beneficios (o un endurecimiento abrupto), y cuando eso no se materializa, tiende a superar el bache más rápido de lo esperado.

- mega caps tecnológicas. un punto de partida de cara a resultados: el PER forward de las Magnificent Seven es de 27x… y el del resto (las otras 493) es de 19x… lo que deja ese diferencial cerca de su nivel más estrecho de la última década. ahora considera esto: para el Q1, el crecimiento esperado de beneficios de las Magnificent Seven es del 23% interanual… y el de las otras 493 es del 9%. dado que el NDX ha subido 13 días consecutivos, el contexto para resultados no es tan favorable como antes — simplemente señalo que las métricas comparativas tanto de valoración como de crecimiento de beneficios sugieren que las grandes tienen que presentar una historia sólida. ahora toca demostrarlo.

- mercados emergentes (EM). si me preguntas cuáles son los sesgos más fuertes ahora mismo, diría que los emergentes están, en general, favorecidos. dado que Reino Unido y Europa han perdido algo de impulso (siendo, de hecho, la única región que aún no marca nuevos máximos), se entiende que los EM se beneficien. como me señaló Kamakshya Trivedi, las acciones emergentes cayeron en línea con sus pares desarrollados (ex-EE. UU.), pero han tenido un rebote más fuerte desde entonces. esto deja al MXEF subiendo un 16% en el año, liderado por Corea/Taiwán, pero también con nuevos máximos en LatAm, Turquía y Europa Central y del Este.

- otro punto: Corea. ¿y si te dijera que puedes comprar un mercado donde el consenso espera un crecimiento de beneficios del 200% este año… a un PER de 7x (cerca de su nivel más bajo desde marzo de 2009)… y donde los inversores extranjeros acaban de reducir exposición en 35.000 millones de dólares? si tu respuesta —con razón— es preguntar cómo queda ese crecimiento excluyendo los dos principales valores, la respuesta es… 48%. puedes intuir hacia dónde voy con todo esto.

- los grandes bancos. el podcast de esta semana cuenta con Richard Ramsden, que lleva tres décadas cubriendo el sector bancario. tras la temporada de resultados del Q1, esto fue lo más destacado: (1) los beneficios crecieron un 14% interanual — aún más relevante fue que el ROTE subió 2,5 puntos porcentuales; (2) el crecimiento del crédito fue muy sólido, especialmente en el segmento corporativo; (3) el consumo también mostró fortaleza, sobre todo en el segmento alto; (4) la actividad en mercados de capitales fue robusta, con la renta variable destacando (+28% sobre una base elevada); (5) también se trataron los temas clave del momento: la IA [tanto oportunidad como amenaza] y el crédito privado [también con doble cara].

- lo que estamos viendo. la comunidad de trading sigue en modo comprador. los sistemáticos han comprado aproximadamente 135.000 millones de dólares en futuros sobre índices globales en las últimas dos semanas; en igualdad de condiciones, deberían comprar otros más de 50.000 millones la próxima semana. junto a esto, los discrecionales han estado cerrando cortos macro, y aún podrían tener recorrido adicional. así, los precios más altos siguen generando más compras. después de la próxima semana, mi sensación es que el “combustible” especulativo será bajo, y en ese punto la responsabilidad recaerá en hogares y empresas para sostener el mercado.

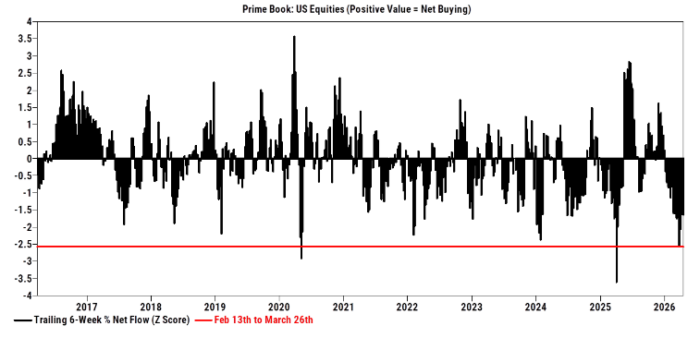

- otro punto adicional. este gráfico de GS Prime Brokerage ilustra la magnitud de las ventas de hedge funds en los momentos más complicados del conflicto. dudé en enviarlo, ya que es información pasada y la selección de ventanas de 6 semanas es subjetiva. aun así, refuerza la importancia de seguir de cerca los flujos de capital. por contexto, las otras dos caídas bruscas fueron durante el COVID y el Liberation Day, respectivamente (crédito = Vincent Lin).

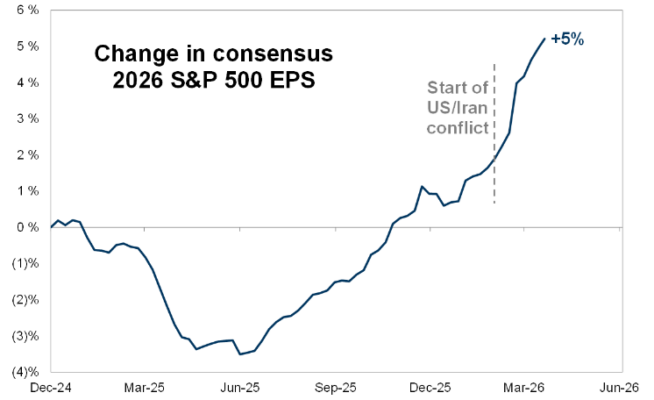

- un punto final. por último, este gráfico de GIR ilustra una idea mencionada anteriormente — las expectativas de beneficios han girado al alza y no se inmutaron durante la reciente corrección (crédito = Jenny Ma).

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.