El S&P cayó un -0,25 % y cerró en 6.373, con un desequilibrio al cierre (MOC) de 1.900 millones USD a vender.

El Nasdaq 100 (NDX) bajó -0,36 % hasta 23.526, el Russell 2000 (R2K) retrocedió -0,10 % hasta 2.216, y el Dow Jones cedió -0,45 % hasta 44.975.

Se negociaron 16.400 millones de acciones en todos los mercados de renta variable de EE. UU., frente a un promedio diario en lo que va de año de 16.900 millones.

El VIX subió +6,07 p.b. hasta 16,08, el crudo ganó +0,28 % hasta 64,06 USD, el bono del Tesoro a 10 años de EE. UU. quedó sin cambios en 4,27 %, el oro cayó -1,35 % hasta 3.351, el DXY subió +0,42 % hasta 98,59 y el Bitcoin avanzó +0,42 % hasta 118.856 USD.

Acciones de baja calidad, favoritas del público minorista (“meme stocks”) y los cortos más líquidos lideraron el mercado, ya que los day traders parecieron reactivarse con el Bitcoin recuperando máximos. Sin embargo, cabe señalar que nuestro posicionamiento de hedge funds (VIP Longs vs. VIP Shorts) se mantuvo sólido hoy.

Esta acción de precios no nos sorprende, dado que los datos de GS PB mostraron que los hedge funds vendieron en neto acciones de EE. UU. al ritmo más rápido en 4 meses la semana pasada, impulsados por ventas en corto que superaron a las compras largas.

Los cortos en ETFs cotizados en EE. UU. aumentaron +4 % (ahora +5,7 % mes a mes), liderados por ventas en corto en ETFs de bonos corporativos, renta variable de gran capitalización y tecnología de la información. Con este contexto, el mercado es propenso a registrar gaps alcistas en los segmentos de menor calidad.

El Nasdaq 100 tocó nuevos máximos históricos a mediodía, a pesar de que AAPL devolvió parte de las ganancias de la semana pasada tras su mejor desempeño semanal en 5 años (+12,3 %). La acción de precios de hoy en Apple pareció un respiro, con el momentum funcionando de forma generalizada.

El sector software mostró debilidad por tercer día consecutivo; la sensación sigue siendo que la “incertidumbre” es la narrativa predominante que impulsa los precios ahora mismo, más que un viento en contra puntual relacionado con IA descubierto en la última semana (ejemplo: la acción de precios está guiando la narrativa).

Nuestro “floor” estuvo en un 4 sobre 10 en términos de actividad general. Cerramos +1,60 % neto compradores, con aproximadamente 1.000 millones USD en demanda neta.

Los inversores long-only (LOs) se inclinaron un 7 % más hacia la compra, liderados por demanda en salud y finanzas, seguidos por servicios de comunicación y consumo discrecional.

Los hedge funds también fueron compradores netos, con demanda concentrada en productos macro y consumo discrecional. Los hedge funds vendieron netamente tecnología de la información.

Mucha atención en el IWM de cara al dato de IPC de mañana. El equipo de futuros señaló el viernes que los cortos en el Russell 2000 están en un máximo histórico (entre el 22 de julio y el 5 de agosto, los hedge funds vendieron en corto 4.300 millones USD, la mayor cifra en dos semanas en al menos los últimos 10 años).

Ryan Hammond añade: “Creemos que los inversores deberían protegerse ante la posibilidad de una rotación brusca hacia acciones de baja calidad. Hay que tener en cuenta la posible convexidad de estas acciones al alza si el escenario macroeconómico resulta más positivo de lo temido, como podría ocurrir con un dato de IPC moderado”.

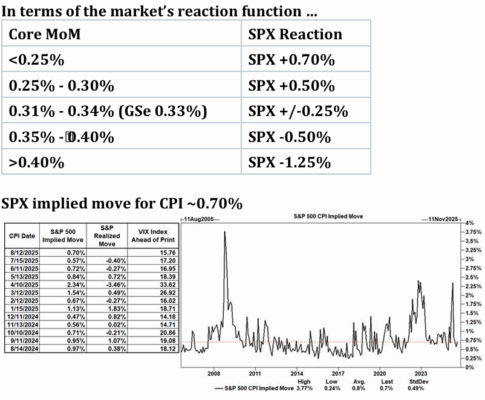

Más sobre el IPC:

Esperamos un aumento del 0,33 % en el IPC subyacente de julio (vs. +0,3 % consenso), lo que corresponde a una tasa interanual del 3,08 % (vs. +3,0 % consenso).

Esperamos un aumento del 0,27 % en el IPC general (vs. +0,2 % consenso), reflejando precios de alimentos más altos (+0,3 %) pero precios de energía más bajos (-0,6 %). Esto corresponde a una tasa interanual del 2,80 % (vs. +2,8 % consenso).

Más ideas de los analistas de GS aquí… (H.t Cullen Morgan).