El S&P cayó un 0,28 %, cerrando en 6.735, con un flujo MOC (Market-on-Close) de +5.500 millones de USD en compras.

El Nasdaq 100 (NDX) retrocedió un 0,15 % hasta 25.098, el Russell 2000 (R2K) bajó un 0,61 % hasta 2.468, y el Dow Jones perdió un 0,52 % hasta 46.358.

Se negociaron 20,7 mil millones de acciones en todos los mercados bursátiles estadounidenses, frente a un promedio diario anual de 16,8 mil millones.

El VIX subió un 0,8 % hasta 16,43, el crudo WTI cayó un 1,77 % hasta 61,44 USD, el Treasury a 10 años aumentó 2 pb hasta 4,14 %, el oro bajó un 1,76 % hasta 3.990 USD, el DXY subió 0,47 % hasta 99,38, y el Bitcoin retrocedió 1,52 % hasta 121.044 USD.

La sesión fue monótona, con las bolsas cayendo ligeramente ante la falta de noticias relevantes. La narrativa general del mercado sigue igual: el consumo minorista sigue débil, el cierre del gobierno continúa sin señales de resolución.

La amplitud fue limitada, con la fortaleza de NVDA, META y AMZN enmascarando la debilidad general del índice (aprox. 75 % de los valores del S&P cerraron en negativo). Los peores sectores del día fueron los cíclicos, las commodities sensibles a la economía (el tema de la “devaluación” fue recurrente) y las empresas expuestas al sector vivienda, todas cayendo entre 2 % y 3 %. Algunos datos irregulares en el sector de mejoras del hogar en septiembre (como en el resto del retail) tampoco ayudaron.

A nivel individual, Costco (COST) subió un 3 % gracias a unas tendencias minoristas aún sólidas (tras haber caído un 7 % desde los resultados), mientras que PepsiCo (PEP) y Delta Airlines (DAL) iniciaron la temporada de resultados, comportándose bien con cifras en línea o ligeramente mejores.

Una vez más, el listón de beneficios está bajo y debería superarse por noveno trimestre consecutivo. El equipo de cartera destaca que tanto las estimaciones de crecimiento de ventas (+4 % esperado para el 3T) como las de las “Magníficas 7” (+14 % esperado, la mitad del ritmo de los dos primeros trimestres) son demasiado conservadoras.

En cuanto a la actividad, el “suelo” de negociación fue de 4 sobre 10.

En flujos, el balance fue prácticamente plano con ligera inclinación vendedora. Los long-onlys terminaron con un +3 % neto comprador, destacando productos macro y tecnología, frente a oferta del grupo en servicios de comunicación y financieros.

Los hedge funds fueron vendedores netos (~2 %). Tecnología fue el segmento con mayor oferta neta (~750 millones USD), mientras que consumo básico destacó como netamente comprado.

Mañana habrá una llamada en directo con los responsables de trading de metales, activos digitales, opciones de divisas G10 y research de materias primas globales, para analizar los motores e implicaciones de la “devaluación” a través de los distintos activos.

(Contraseña: Goldman1)

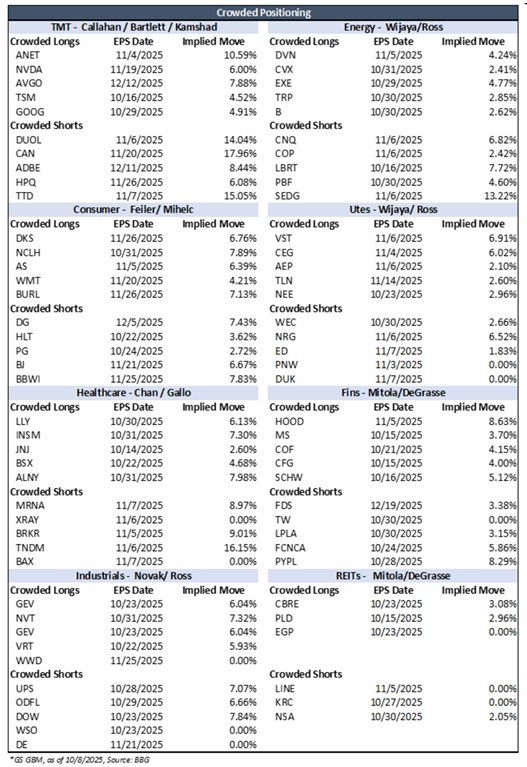

Por último, se publica el listado de las 5 posiciones más concurridas (largas y cortas) por sector de cara a la temporada de resultados —recomendado leer el Playbook (gracias a Ryan Sharkey).