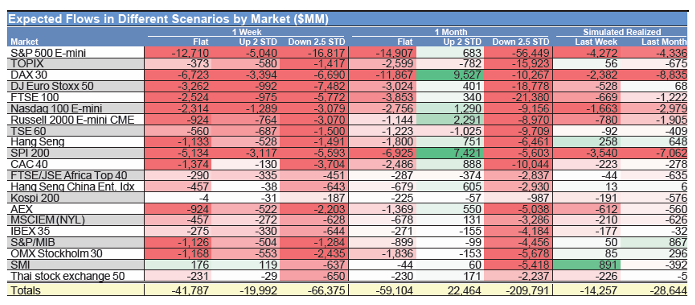

S&P -156 pb cerrando en 6.539 con un MOC de 3.600 millones de dólares para COMPRAR.

NDX -238 pb en 24.054.

R2K -183 pb en 2.305.

Dow -84 pb en 45.752.

Se negociaron 21,3 mil millones de acciones en todas las bolsas estadounidenses frente a la media diaria del año de 17,48 mil millones.

VIX +12% en 26,42,

WTI Crude -50 pb en 59,14 USD,

US 10YR -4 pb en 4,09%,

oro +2 pb en 4.078,

DXY +2 pb en 100,25

y Bitcoin -422 pb en 86.695 USD.

REVERSO BRUSCO

El S&P 500 cerró en negativo hoy después de abrir con un gap alcista de más del +1,4%.

Esto solo ha ocurrido en otras dos ocasiones:

-

7 de abril de 2020 (tras el crash del COVID),

-

8 de abril de 2025 (tras el crash de “Liberation Day”).

Las consultas entrantes (inbounds) fueron altas, aunque no hay una única explicación.

Apuntaría a una combinación de:

-

NVDA cayó un -7% a pesar de batir resultados y mejorar guía (no fue el “clear all” que el mercado esperaba).

-

Las preocupaciones sobre crédito privado son difíciles de ignorar (Cook, de la Fed, habló hoy de “potenciales vulnerabilidades en la valoración de activos”).

-

El NFP de septiembre (correcto) no dio una señal clara para el FOMC de diciembre (las probabilidades de recorte solo subieron ligeramente al 35%).

-

Desplome en cripto (ruptura del nivel psicológico de 90.000 USD).

-

Aceleración de la oferta CTA (muy largos, ahora vigilando el umbral MT en 6.456, donde se concentra la mayor parte de la oferta).

-

Los cortos volvieron a entrar.

-

Acción de precio poco inspiradora fuera de EE. UU. (SK Hynix / SoftBank).

Todo esto, además, en un mercado poco líquido

(top of book del S&P muy pobre en ~5 millones de USD vs ~11 millones promedio del año)

y un tape dominado por macro y ETFs

(ETF = 41% del volumen vs 28% promedio del año).

Nuestro floor fue un 5/10 en nivel de actividad.

Terminó -398 pb para venta, frente a la media de 30 días de -179 pb.

La actividad en acciones individuales fue muy limitada, salvo una ráfaga de órdenes de venta long-only en tecnología que ya venían de días anteriores.

La velocidad de la oferta larga en acciones individuales NO aumentó durante la sesión.

Los hedge funds se pusieron cortos tras el cierre europeo

(habían cubierto parte de IA temprano).

En el día, HFs y LOs terminaron como vendedores netos por ~1.500 millones de dólares cada uno, con oferta coincidente en tecnología, consumo y productos macro.

Healthcare siguió siendo comprador neto.

After-hours: INTU +1% tras batir y reiterar guía.

Derivados

En la apertura vimos la volatilidad de diciembre del SPX caer hasta 1,5 vol puntos en el día.

El flujo de clientes se mantuvo orientado a cobertura, incluso en los máximos del spot y mínimos de volatilidad.

Creemos que estar corto de volatilidad es menos atractivo hoy que ayer, pero aún pensamos que hay oportunidad para un rally de fin de año.

Preferimos call spreads antes que call spread collars ahora, tanto en SPX como en NDX.

La volatilidad del S&P hoy está más estresada que ayer, con el SPX rondando la media de 100 días (6.544).

El straddle del S&P para mañana está en 135 pb. (gracias Gail Hafif)

Estimaciones CTA y niveles de activación

-

Corto plazo (ST): 6.718

-

Medio plazo (MT): 6.456

-

Largo plazo (LT): 6.017