Las acciones cerraron claramente a la baja para terminar la semana, con una notable reevaluación a la baja de los sectores cíclicos tras un dato de empleo en EE. UU. (NFP) sorprendentemente débil (y ruidoso) + el VIX/petróleo (por encima de 90 $/bbl) continuando al alza tras una serie de titulares negativos que circulaban, incluyendo: el ministro de Energía de Qatar mencionó que les tomaría “semanas a meses” volver a la normalidad incluso si el conflicto terminara inmediatamente/advirtió que los precios del petróleo podrían dispararse hasta 150 $ por barril si los exportadores de energía tienen que detener la producción (FT); Trump diciendo “no habrá acuerdo con Irán salvo rendición incondicional”; la Fed Daly diciendo “ambos de nuestros objetivos están ahora en riesgo”; Kuwait recortando la producción de petróleo porque se está quedando sin espacio de almacenamiento; la exposición de Blue Owl a un prestamista británico colapsado; BlackRock limitando los reembolsos en un fondo de crédito privado.

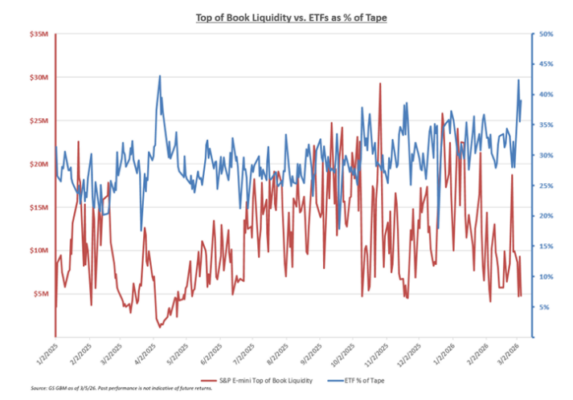

Los flujos de la mesa durante la semana reflejaron trading macro de arriba hacia abajo con el porcentaje de ETF del volumen total consistentemente por encima del 40% (el pico que hemos visto). Las observaciones de prime brokers apuntan a que los cortos en ETF estadounidenses aumentaron +8,3%, el segundo mayor incremento en los últimos 5 años, lo que señala una mayor actividad de coberturas. La liquidez también muy deteriorada exacerbando los movimientos de precio (gráfico abajo). La actividad en acciones individuales fue limitada, con los gestores de activos mayormente congelados y los flujos terminando ~planos ya que la oferta macro fue compensada por demanda en salud (MDLN FO). Los hedge funds terminaron como compradores netos por +2.000 M$, impulsados por demanda de coberturas dispersas en software (PB señala que las acciones TMT vieron la mayor reducción generalizada de exposición desde julio de 2024 liderada por coberturas de cortos en software). El mercado también absorbió >20.000 M$ de emisiones globales esta semana. El S&P ahora ha atravesado el nivel de tendencia a medio plazo de CTA de 6.762 al cierre de hoy, lo que ampliará las estimaciones de oferta hacia la próxima semana.

El apalancamiento bruto L/S fundamental en EE. UU. aumentó +2,1 puntos — impulsado principalmente por mark-to-market y pérdidas de rendimiento que reducen el denominador — hasta 224,5% (percentil 97 del último año), mientras que el apalancamiento neto L/S fundamental en EE. UU. subió +0,5 puntos hasta 54,8% (percentil 82 del último año).

PRÓXIMA SEMANA: el movimiento implícito del S&P hasta el próximo viernes (13/3) es de 2,83%. La Fed entra en periodo de silencio antes de la decisión del FOMC del 18/3. Un puñado de datos de inflación será observado de cerca (IPC miércoles, PCE viernes). En el frente de resultados, vigilar ORCL (martes) y ADBE (jueves).

Un mark-to-market semanal en cada sector – TY Trading & Sector Specialists

TECNOLOGÍA: En medio de la semana más dinámica que hemos visto en mucho tiempo, el NDX se mantuvo relativamente bien (solo -~75 bps — dicho esto, el apetito por riesgo sigue presionado ya que Software > Semiconductores por más de 700 bps esta semana (… aún un diferencial de ~25 puntos en lo que va de año …) y el par TMT Momentum de GS cayó ~12% en la semana (la peor semana en más de 4 años). El único punto positivo fue que las Magnificent 7 terminaron planas en la semana (lideradas por MSFT, NVDA, AMZN), finalmente empezando a comportarse algo más defensivamente. Largos más concurridos: TSM, NVDA, MU, ASML, LITE/COHR // Cortos: WDAY, CRM, MNDY, QCOM, ADBE – TY Pete Callahan

CONSUMO: Semana dura para consumo/retail (-5% wtd) debido a las preocupaciones geopolíticas, el rally del petróleo y datos de empleo más débiles al final de la semana. Las acciones expuestas a vivienda (por tipos), retail en centros comerciales (tampoco ayudado por resultados como GAP, ANF) y viajes/retail fueron los peores desempeños aunque no con grandes volúmenes ya que las exposiciones no parecían muy elevadas de antemano. En general todavía parece una huelga de compradores en el sector — menos sobre que los inversores sean negativos con el consumidor (no lo son, ya que todavía hay estímulo, una opción call de deshacer aranceles y comparables más fáciles por delante) y más sobre la falta de ideas / largos que puedas encontrar a valoraciones razonables y unas incertidumbres macro demasiado amplias para acotar. Largos más concurridos: ONON, VIK, ROST, AS, TJX, MNST, HAS, SN, BROS, RL, YUM, GM, LVS // Cortos: BBY, BF/B, KHC, WEN, CLX, UAA, CL, TSCO, PHM – TY Eric Mihelc

SALUD: El sector demostró ser una defensa muy poco fiable esta semana (XLV -5,2% frente a SPY -1,8% en la semana) — potencialmente sugiriendo que la fuerza exógena más intrusiva en la acción de precios para el sector esta semana fue el rebote en el complejo AI At-Risk/Software (más que la geopolítica/la guerra). Large Pharma/Biotech fue un claro beneficiario de la debilidad del complejo AI At-Risk en la caída previa (ver gráfico abajo) en dinámicas de rotación — y posteriormente cotizó con fuerza esta semana (nuestra cesta Pharma GSHLCLCP + Large Biotech GSHLCLCB ambas -~5% en la semana) sin muchas noticias idiosincráticas adicionales o cambios materiales en los debates micro según nuestras conversaciones. La debilidad en medtech fue con diferencia el tema de acción de precios más preguntado de la semana — donde confluyeron mayores costes de petróleo/resinas (CL1 +38% esta semana), el continuo foco de los inversores en mercados finales clave de crecimiento (comentarios de BSX sobre crecimiento de EP en EE. UU. en una conferencia de competidores esta semana fueron destacados) y la digestión de nuevas emisiones en este grupo. Largos más concurridos: CVS, HCA, THC, JNJ, MRK // Cortos: HUM, NVO, MOH, AVTR, BAX – TY Jon Chan

INDUSTRIALES: cayeron casi 400 bps en la semana con materiales bajando más de 600 bps, ambos muy por debajo del mercado general que cayó 150 bps, mientras los mercados reaccionaban a tensiones geopolíticas significativamente mayores con el petróleo disparándose casi 40%. El riesgo fue mixto día a día con los participantes del mercado muy divididos sobre el rango y el momento de posibles resultados. Las subidas en la semana fueron lideradas por compañías de tecnología de defensa que podrían beneficiarse de la escalada con ESLT +23%, KRMN +19%, DRS +8% y RKLB +6%. Ciertas compañías dentro del complejo de materiales podrían beneficiarse de ventajas relativas de precio / abastecimiento con CF +19%, LYB +18% y DOW +10% como ejemplos clave. Los defensivos también superaron al mercado incluyendo el intensivo en software ROP +4% y el sector de residuos con WM +2%. Las caídas estuvieron lideradas por aerolíneas con el combustible representando una gran parte de la estructura de costes y con la demanda ahora en duda. ALK lideró las caídas con -18% seguido por LUV -17% y AAL -15%. Otros nombres a la baja fueron impulsados por reducción de riesgo en largos populares como MOD -16%, FTAI -15% y RRX -14%. La próxima semana trae conferencias más pequeñas (fuera de GS) así como resultados de AVAV y LEN y días de analistas donde escucharemos a LCID, WMC, BG y HWM sobre sus perspectivas a medio plazo. Largos más concurridos: GE, WWD, MOD, PH, VRT // Cortos: LYB, WSO, ODFL, DHI, FAST – TY Ryan Novak

FINANCIERAS Y REITS: La principal historia en financieras esta semana fue que un puñado de fondos de crédito privado no cotizados percibidos como de mayor calidad (BCRED de Blackstone, HPS de BlackRock) aparentemente vieron reembolsos elevados, por encima de las expectativas de los inversores, lo que provocó preocupaciones de que la narrativa en torno al crédito privado se esté ampliando más allá de los casos mencionados directamente en los medios. Dicho esto, la acción de precios fue algo moderada sugiriendo que la presión vendedora podría estar agotándose, salvo que aumente la “gravedad de los titulares”. El principal impulsor de la acción de precios en financieras esta semana fue Capital Markets, con la geopolítica y la volatilidad de mercado preocupando a los inversores sobre el descubrimiento de precios en los pipelines de M&A, mientras que en otras áreas de financieras, sectores castigados por percepciones de riesgo de IA vieron cierto rally de alivio, tomando la referencia del rebote en software. El inmobiliario también estuvo bajo presión esta semana, lo que atribuiríamos a 1) el movimiento (potencialmente inesperado) al alza en los tipos de interés, y 2) presión sobre cíclicos (brokers de CRE, oficinas) mientras algunos defensivos de gran capitalización y mayor calidad (torres, triple net, salud) vieron un aumento de interés más tarde en la semana como refugio frente al flujo geopolítico. Largos más concurridos: ICE, CBOE, IBKR, AMT, JKHY // Cortos: OWL, ARES, TROW, APAM, WRB, GSHD, CRBG, KRC – TY Christian DeGrasse