S&P +49pbs cerrando en 5,599 con un MOC de -$2.8b para VENDER. NDX +113pbs en 19,596, R2K sin cambios en 2,024 y Dow -20pbs en 41,350. Se negociaron 16.3b de acciones en todas las bolsas de valores de EE.UU. frente al promedio diario YTD de 15.4b de acciones. VIX -9% en 24.23, crudo +220pbs en 67.69, bono del Tesoro a 10 años +3pbs en 4.32%, oro +75pbs en 2,942, DXY -16pbs en 103.58 y bitcoin +29pbs en $83,035.

Todavía hay una sensación de incertidumbre a pesar de un IPC más moderado, pero ha habido algunos signos de estabilización en los segmentos del mercado más afectados por el “unwind flow” y en el rendimiento fundamental de L/S en las dos últimas sesiones. Hoy, nuestra canasta de Momentum Long subió otro 3% y HF L/S +78pbs. Desde una perspectiva de flujos, aunque seguimos viendo a los LO vender boletos en todos los sectores, fue alentador ver un aumento en la compra de boletos en el complejo de Semis/IA en nuestro escritorio tanto por parte de HFs como de la comunidad LO, lo que sugiere una mentalidad de “los compradores viven más alto”, que podría volverse aún más relevante si seguimos rebotando. INTC +18% AH tras *INTEL NOMBRA A LIP-BU TAN COMO DIRECTOR EJECUTIVO.

Nuestra actividad en la sala fue de un 6 en una escala del 1 al 10 en términos de niveles generales. Nuestra mesa cerró en -322pbs frente a -50pbs del promedio de 30 días. Los LO terminaron con -$1.5b de ventas netas impulsadas por la oferta en financieros e industriales. Los HF terminaron equilibrados, con oferta en consumo discrecional y financieros. Preocupante la rapidez con la que la liquidez está evaporándose, exacerbando la acción del precio en ambas direcciones. Hoy tocamos $2.83mm. El mínimo desde 2021 es de $2.02mm.

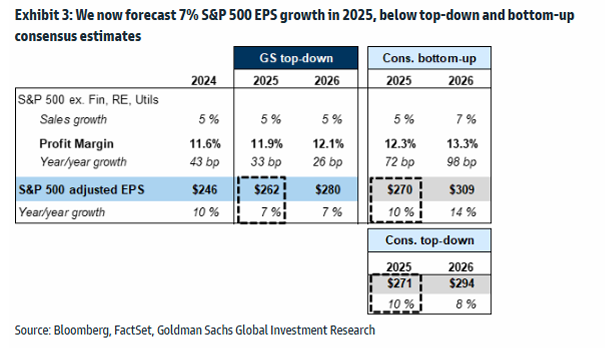

Kostin y su equipo redujeron nuestro objetivo para el índice S&P 500 a finales de 2025 a 6200 (desde 6500) para reflejar una reducción del 4% en nuestro múltiplo P/E justo a futuro modelado (20.6x desde 21.5x). También reducimos nuestra previsión de crecimiento de EPS para 2025 del 9% al 7%, pero mantenemos nuestra estimación de crecimiento para 2026 en 7%.

DERIVADOS: Antes del IPC, el movimiento implícito para el día era del 1.55%, el mayor punto de equilibrio para un dato de IPC desde marzo de 2023. Tras un dato más suave (IPC subyacente mensual +0.23% en febrero vs. GS +0.29%, previsión media +0.3%), el mercado repuntó brevemente y vimos a clientes buscar agregar protección bajista a corto plazo en forma de spreads de puts del SPX y compras de calls del VIX. A lo largo del día, la volatilidad se disipó y vimos algo de compra alcista menor. En la mesa creemos que las opciones call de largo plazo hasta junio parecen atractivas, ya que podríamos ver un rebote táctico a medida que el mercado se acerca al territorio de corrección. (h/t Manny Meltzer)

RESUMEN DEL IPC: El IPC subyacente de febrero subió un 0.23% mes a mes, por debajo de las expectativas, y la tasa interanual bajó a 3.12%. Los componentes de tarifas aéreas y seguros de automóviles pasaron de aportar +8pbs al IPC subyacente el mes pasado a restar -4pbs este mes, aunque estas categorías no sirven como datos fuente para el índice PCE. Los componentes de alquiler y alquiler equivalente de propietarios (OER) se desaceleraron a 0.28% en febrero. Basándonos en los detalles del informe del IPC, estimamos que el índice de precios PCE subyacente aumentó un 0.29% en febrero (vs. nuestra previsión de 0.25% antes del dato de IPC), lo que corresponde a una tasa interanual del +2.70%. Además, esperamos que el índice de precios PCE general haya aumentado un 0.27% en febrero, o un 2.46% interanual. Estimamos que el PCE subyacente basado en el mercado subió un 0.30% en febrero.

Comentarios y Gráficos EXTRA

La acción del precio apunta a un panorama más saludable para el Momentum (Mo Pair +3.8%) y el rendimiento (L/S Pair +127pbs), con una sensación similar a la de ayer… lo que podría sugerir que lo peor de la reducción bruta de los HF ya quedó atrás.

FLUJOS AL OTRO LADO DEL ATLÁNTICO… Los flujos en HT fueron 1.9x más favorables para la compra hoy, con tanto los LO (70% del flujo) como los HF (30% del flujo) siendo 1.9x y 2x mejores para la compra, respectivamente. A nivel sectorial, vimos demanda neta en Salud, Consumo Discrecional y Financieras, frente a oferta en Materiales, Tecnología de la Información y Utilities. Los niveles de actividad en la mesa fueron un 6 en una escala del 1 al 10.

MOMO… Deshacer el Deshacer: El Momentum está teniendo su mejor racha de 2 días desde mediados de 2022. Recuperación violenta…

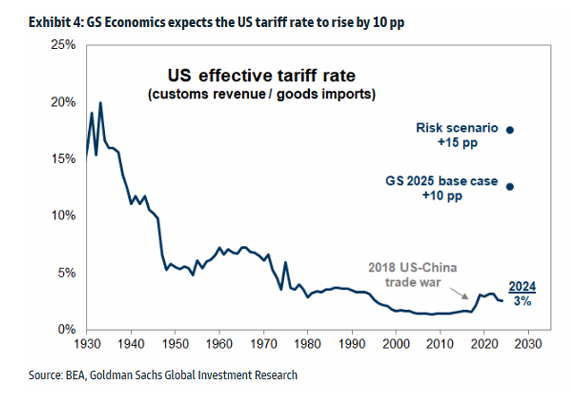

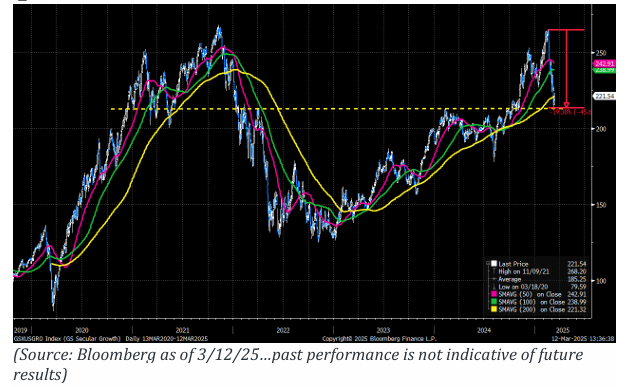

Jugar al Crecimiento Secular en el Lado Largo: El posicionamiento en TMT está en mínimos de 5 años ({GSXUSGRO Index}). Las tasas están en tendencia bajista, el crecimiento se desacelera, lo que genera escasez a medida que estas empresas siguen creciendo. Regrossing + estabilidad macro: esto ofrece una buena oportunidad a medida que el mercado muestra signos de estabilización (especialmente a medida que comenzamos a segmentar los titulares sobre aranceles en curso). Esta cesta ha caído un 20% desde los máximos y ha mantenido la línea de soporte de principios de 2024.

DINÁMICA DE FLUJOS… Los CTA siguen vendiendo, pero a un ritmo más lento / Las recompras siguen activas, pero se acercan a la ventana de blackout / La liquidez es escasa / El apalancamiento bruto sigue alto, pero el GMV ha disminuido / ¿Dónde está el retail?

CTAs… Siguen vendiendo, pero la oferta se atenúa: En una semana de mercado lateral, estimamos que los CTA venderán $45bn en acciones globales (de los cuales $13bn son acciones de EE.UU.). Estimamos que los CTA están cortos en $20bn de acciones de EE.UU., frente a un mínimo histórico de $73bn. La venta de acciones estadounidenses en una semana no cambiaría mucho si el mercado cae más o si rebotamos desde aquí.

¿En qué entrada estamos tras los movimientos recientes?

Opinión de Paul Leyzerovich (Futures Sales Strats): La tendencia global de los CTA ha sido de ventas en el último mes (>1.5 desviaciones estándar), acumulando alrededor de $85 mil millones. EE.UU. y Canadá han representado la mayor parte de esa oferta (~75%), algo muy poco común. Las señales de tendencia global han comenzado a volverse “más negativas” tras la venta masiva del lunes… estas señales están cambiando tanto en el corto como en el mediano plazo.

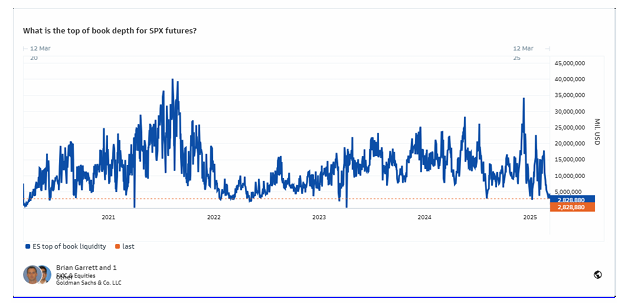

El modelo de gamma del SPX se ha vuelto más negativo de lo habitual, probablemente exacerbado por los recientes movimientos procíclicos de la gamma… cabe destacar que la disminución en la gamma modelada por la calle tiene una alta correlación con la liquidez de futuros en el top of book del SPX.

¿Hacia dónde podría moverse el mercado desde aquí?

A nivel macro, el posicionamiento se ha limpiado: en todos los flujos sistemáticos observamos $290B en largos frente a $340B, lo que indica que la fuerte asimetría ya se ha desarrollado.

La “entrada” para el unwind sistemático está muy alineada con la acción del precio en las próximas semanas… si los precios spot no se deterioran significativamente, podríamos estar en la entrada 6 o 7. Si las condiciones empeoran, el unwind podría estar en la entrada 3.

Cabe destacar que este episodio ha sido diferente a 2020 y 2022, ya que el aumento de la volatilidad ha sido gradual; aunque la volatilidad implícita ha subido considerablemente, aún no ha mostrado un salto brusco.

LIQUIDEZ EN EL TOP OF BOOK… Sigue siendo un desafío: Se mantiene en mínimos de varios años, con $2.8mm por lado. El promedio YTD es de $9.93mm. Recordatorio: esto funciona en ambas direcciones…

TÉCNICOS…

Actualización técnica del SPX: Ha roto las medias móviles de 50, 100 y 200 días. Se encuentra por debajo de la línea de tendencia de soporte de agosto (5643) y hoy no logró recuperarla…

El lado positivo: Aún se mantiene fuera del territorio de corrección (-10%).

POSICIONAMIENTO…

Los gross han bajado, pero también el GMV.

De cara a hoy:

- Ratio de apalancamiento: El apalancamiento bruto total del libro cayó -1 punto debido al mark-to-market, situándose en 284.3% (percentil 90 en 1 año, percentil 98 en 5 años).

- Apalancamiento neto total del libro: Se mantuvo sin cambios en 75.3% (percentil 34 en 1 año, percentil 51 en 5 años).

RETAIL…

Dato interesante de ayer: CoinDesk tuiteó:

“Los volúmenes de trading de cripto en Robinhood cayeron un 29% en febrero, reflejando una desaceleración más amplia del mercado y un menor interés minorista.”

Esto se alinea con el rendimiento de nuestra canasta “Meme” – GSXUMEME, que ha caído un 30% desde los máximos, pero está estabilizándose.

BAJANDO, PERO NO FUERA…

Kostin y su equipo redujeron nuestro objetivo para el S&P 500 a finales de 2025 a 6200 (desde 6500) para reflejar una reducción del 4% en nuestro múltiplo P/E justo a futuro modelado (20.6x desde 21.5x).

También recortamos nuestra previsión de crecimiento de EPS para 2025 al 7% (desde 9%), pero mantenemos nuestra estimación de crecimiento para 2026 en 7%.