S&P -33bps cerrando en 5,693 con un MOC de 530 millones para comprar

NDX -59bps en 19,798

R2K -31bps en 2,083 y Dow -37bps en 42,299

14,7 mil millones de acciones negociadas en todas las bolsas de EE.UU. frente al promedio diario del año de 15,4 mil millones

VIX +196bps en 18,69

Crudo +27bps en 69,84

10YR de EE.UU. sin cambios en 4,36%

Oro +151bps en 3.098

DXY +25bps en 104,28

Bitcoin sin cambios en 87.295

Sesión en rango (y sin fuerza) tras la venta de ayer mientras el mercado digiere las implicaciones del anuncio de aranceles al sector automotriz (y los comentarios de Trump sobre aranceles “mucho mayores de lo previsto actualmente” a Canadá/UE si colaboran contra EE.UU.)

GM cayó un 7% y Ford un 3%

GIR estima que aproximadamente el 20% del volumen de GM y entre el 10-15% del de Ford para los mercados de EE.UU./Canadá se fabrica en México

Interesante ver que el retail aguantó bastante bien + demanda de cobertura en algunos nichos de consumo discrecional a pesar de los titulares

Tecnología tuvo dificultades (AMD -3% tras rebaja, NVDA/TSM de nuevo débiles) y Momentum cayó otros -260bps

APP se desplomó un 20% tras informes de una posición corta de Muddy Waters (BBG)

El patrón sigue igual, los participantes del mercado están paralizados y la postura es defensiva

Nuestro piso fue un 3 en una escala del 1 al 10 en términos de actividad general

Nuestro piso cerró en -34bps frente al promedio de 30 días de -145bps

Los LOs cerraron equilibrados mientras que los HFs fueron vendedores netos por -385 millones

Los Asset Managers compraron Telcos y MedTech y vendieron Pharma tras el titular de Pfizer *WYDEN: PFIZER EVADIÓ MILES DE MILLONES EN IMPUESTOS EN EE.UU. EN SOLO UN AÑO (BBG)

Los flujos de HFs fueron mixtos, parecía que se cerraron algunos cortos en Pharma abiertos a principios de semana

Mañana atentos a PCE (estimamos núcleo +34bps mensual frente a +30bps consenso) y UMich

DERIVADOS: Tras la apertura el mercado cayó con fuerza y vimos a clientes monetizar coberturas bajistas de corto plazo en SPY e IWM

A medida que el mercado fue recuperando lentamente, la volatilidad siguió cayendo al no concretarse

Seguimos viendo a clientes cubrirse de los anuncios de aranceles de la próxima semana con calls y call spreads de VIX de abril

Modelamos a los dealers con gamma más o menos neutral en estos niveles y el desk piensa que el alza de junio en el SPX podría ser interesante, con la comunidad sistemática como viento de cola en un entorno de menor liquidez

(Gracias Manny Meltzer)

Comentarios sobre los automóviles:

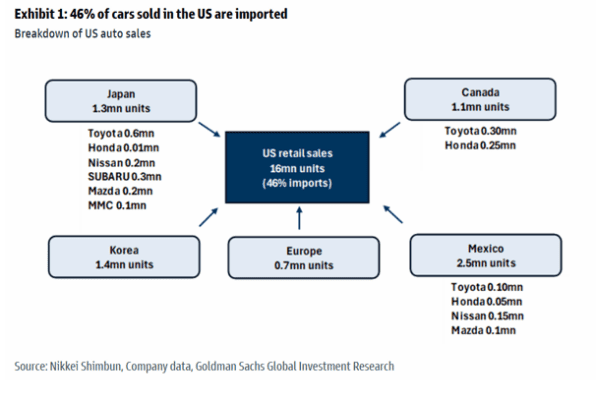

Resumen rápido del equipo de economía de EE.UU. sobre el arancel del 25% a las importaciones de autos que empieza el 3 de abril. De los aproximadamente 16 millones de vehículos vendidos en EE.UU. en 2024, el 46% fueron importados: 2,5 millones vinieron de México, 1,4 millones de Corea del Sur, 1,3 millones de Japón, 1,1 millones de Canadá y 700.000 de Europa

Respecto a los autos japoneses, como era de esperar, GIR Kota Yuzawa prevé subidas de precios en toda la industria automotriz de EE.UU. y una caída del 5-8% en las ventas de autos importados

Yendo al grano, Yuzawa calcula el siguiente impacto en el beneficio operativo estimado para el FY3/26E de los fabricantes japoneses: TOYOTA (7203 JP): -¥340 mil millones o -6%, HONDA (7267 JP): -¥120 mil millones o -8%, NISSAN (7201 JP): -¥110 mil millones o -56%, MAZDA (7261 JP): -¥110 mil millones o -59%, SUBARU (7270 JP): -¥90 mil millones o -23%, MITSUBISHI MOTORS (7211 JP): -¥30 mil millones o -22%. Estas cifras ya descuentan las subidas de precios previstas

Respecto al macro de EE.UU., suponiendo la implementación en abril para autos, en mayo para piezas clave fuera del USMCA y en julio para el resto (incluidas las piezas compatibles con el USMCA), esta política aumentaría la tarifa efectiva media de EE.UU. en 1,4pp en abril, otro 0,2pp en mayo y otro 0,6pp en julio, para un aumento total de 2,2pp. Nuestra previsión ya asumía el inicio en abril de los aranceles sobre autos acabados, pero los aranceles sobre piezas añadirían 0,8pp adicionales a la tarifa efectiva

Nuestra regla es que una subida de 1pp en la tarifa efectiva aumenta los precios subyacentes en aproximadamente 0,1pp, lo que implica que esta política elevará los precios subyacentes en torno a 0,2pp cuando esté completamente implementada

Respecto a autos de Corea, KRXAUTOS -2,9%. HMC (005380) -4,3%, KIA (000270) -3,5%, MOBIS (012330) -2,1%. Los autos coreanos tuvieron peor desempeño que otros sectores tras la firma de Trump de una orden para aplicar aranceles del 25% a las importaciones de autos desde el 2 de abril. Notablemente, HMC y KIA mostraron flujos divergentes por parte de inversores extranjeros: compraron KIA por +18 millones y vendieron HMC por -17 millones. Mientras tanto, los institucionales locales fueron vendedores netos en ambos, pero más intensamente en KIA: -19 millones en KIA y -275 mil en HMC

Respecto a autos en EE.UU., GIR Mark Delaney sigue considerando que los aranceles representan un riesgo bajista para las ganancias tanto de los fabricantes como de los proveedores, aunque el nivel de riesgo para los fabricantes que cubrimos (Tesla, Rivian, GM y Ford) dependerá de cuánto puedan subir precios, ganar cuota, ajustar cadenas de suministro y del alcance final de los aranceles sobre piezas. Tesla y Rivian fabrican todos sus autos para EE.UU. localmente, y estimamos según IHS/S&P Global Mobility y medios que Ford produce el 80% de sus autos en EE.UU. y GM alrededor del 60-70% (ambas también exportan algunos autos fabricados en EE.UU.)

Creemos que los proveedores tier 1 tendrán dificultades para compensar completamente la caída de volumen y/o los mayores costes, aunque es importante señalar que algunas piezas podrían quedar exentas de aranceles (y habrá que seguir de cerca si esto se mantiene)

También puedes ver notas adicionales aquí