S&P -139bps cierre @ 5,599 con un MOC de -$155m para comprar NDX -189bps @ 19,225 R2K -156 @ 1,996 y Dow -130bps @ 40,813 15.2b acciones negociadas en todas las bolsas de valores de EE.UU. vs el promedio diario del año hasta la fecha de 15.4bn acciones VIX +1.7% @ 24.66 Crudo -167bps @ 66.55 US 10yr -4bps @ 4.26% oro +151bps @ 2,991 dxy +23bps @ 103.85 y bitcoin +17bps @ $80,462

Postura muy defensiva hoy con un gran desempeño de Telcos/Utes y bajo rendimiento de Internet/Software y otros sectores especulativos del mercado (cripto, momentum, retail longs todos con fuertes caídas al inicio) Todos están bajistas El sentimiento bajista de los inversores en EE.UU. según AAII acaba de alcanzar 59.2 (la segunda lectura más bajista de la historia) Los inversores se preguntan si la administración actual se está alejando de una postura pro-crecimiento/pro-mercado de valores y en realidad está de acuerdo con que la economía entre en recesión para luego impulsar cambios y atribuirse el mérito de una recuperación antes de las elecciones de mitad de mandato

Tuvimos nuestro día más activo del año el lunes Los niveles de actividad se mantuvieron elevados hasta ayer pero se detuvieron abruptamente hoy Los pocos tickets que tuvimos aquí fueron ventas de gestores de activos en ETFs, Industriales y Consumo Discrecional

Nuestro piso estuvo en un 5 en una escala del 1 al 10 en términos de niveles de actividad general Nuestro piso cerró en -554bps vs -58bps del promedio de 30 días Los LOs y HFs cerraron como vendedores netos de -$2.7b y -$1b respectivamente Para los que hacen seguimiento los LOs no se convirtieron en vendedores netos en nuestro piso hasta la semana que terminó el 28 de febrero nuestros flujos indican que este grupo vendió aproximadamente $18b en las últimas 3 semanas incluyendo hoy En contraste los HFs han sido pequeños compradores netos (+$700m) en el mismo período

La liquidez en la parte superior del libro del S&P sigue en $3mm lo cual es terrible (y exacerbará los movimientos en ambas direcciones) DESPUÉS DEL CIERRE: Algunas impresiones de SMID se ven bastante sólidas… TTAN +6% RBRK +11% DOCU +4%

DERIVADOS: Descenso lento a medida que la presión de venta continuó durante todo el día Si bien seguimos viendo días en rojo y la volatilidad ha aumentado desde una perspectiva relativa aún no hemos visto un shock de volatilidad similar al de agosto (la volatilidad estuvo relativamente estable hoy) Desde una perspectiva de posicionamiento los dealers siguen con gamma neutral localmente y se vuelven ligeramente largos en la baja mientras que los CTAs están cortos por $16bn en acciones de EE.UU. y serán vendedores en todos los escenarios durante la próxima semana (aunque no en gran tamaño) Los flujos de hoy mostraron que los clientes principalmente estaban extendiendo coberturas a precios más bajos Para expresiones alcistas nos gustan los spreads de calls de corto plazo en formato 1×1.5 y 1×2 en el S&P para jugar por una reversión a los máximos El straddle para mañana está en 1.15% (h/t Braden Burke)

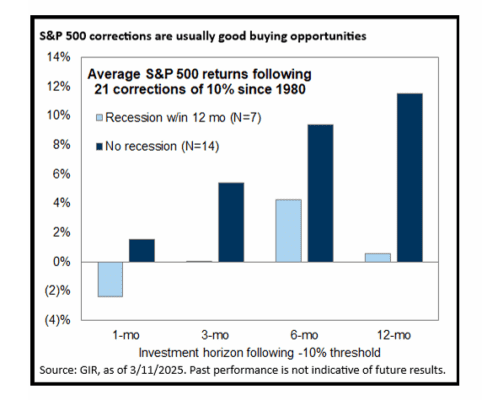

Recordatorio sobre los datos de compras en retrocesos del 10%