S&P -107bps cerrando @ 5,614 con un MOC de $500m para COMPRAR. NDX -166bps @ 19,483, R2K -83bps @ 2,068 y Dow -62bps @ 41,581. Se negociaron 13.5b de acciones en todos los mercados de renta variable de EE.UU. frente a un promedio diario del año hasta la fecha de 15.3bn de acciones. VIX +5.8% @ 21.70, crudo -123bps @ 66.75, bono del Tesoro a 10 años de EE.UU. -1bp @ 4.28%, oro +118bps @ 3,041, DXY -12bps @ 103.25 y bitcoin -2.3% @ $81,992.

No hay una razón clara para la caída, que pareció estar impulsada principalmente por factores macroeconómicos con una serie de corrientes cruzadas aún presentes; los aranceles siguen vigentes para el 2 de abril, se espera feedback de la conversación Trump/Rusia sobre Ucrania, las tensiones en Medio Oriente aumentan con Israel/Gaza + los hutíes en Yemen, el discurso de Jensen, etc. Segundo día consecutivo de fuerte bajo rendimiento de las Magnificent 7 (TSLA ahora cae ~11% en 2 días); para contexto, esta es la primera vez en ~30 meses que las Mag 7 han quedado rezagadas frente al NDX por más de 1% en días consecutivos. Anecdóticamente, parece significativo que el sector tecnológico de China suba con titulares aparentemente repetitivos sobre avances en modelos de IA, mientras que los nombres de tecnología/IA en EE.UU. quedan rezagados ante los mismos titulares sobre competencia y complejidad en IA. Aún por ver qué rompe esta tendencia.

El evento principal de la FOMC es mañana, probablemente reiterará que no tiene prisa por implementar más recortes de tipos de interés y que pretende mantenerse al margen hasta que los cambios de política bajo la nueva administración sean menos volátiles e inciertos y la perspectiva sea más clara.

Esperamos que las proyecciones económicas medianas de la FOMC muestren una revisión al alza de 0.3pp en la inflación PCE subyacente de 2025 hasta 2.8% y una rebaja de 0.3pp en el crecimiento del PIB de 2025 hasta 1.8%, principalmente reflejando las noticias sobre aranceles. Hemos ajustado nuestras propias previsiones en más de esto (0.5pp en ambos casos), pero es probable que los participantes de la FOMC actúen con más cautela hasta que la política arancelaria se aclare.

Nuestra referencia fue un 5 en una escala del 1 al 10 en términos de niveles generales de actividad. Cerramos -325bps frente a un promedio de 30 días de -104bps. Los LOs cerraron con ventas netas de -$2b impulsadas por oferta en tecnología de gran capitalización, industriales y productos macro. Los HFs terminaron equilibrados, con ventas netas leves de -$300m impulsadas por oferta en productos macro y discrecionales.

DERIVADOS: Sesión lenta, ya que el rango intradía de 9:45 al cierre fue de solo 30 puntos y la volatilidad y el skew disminuyeron. Tras el vencimiento del VIX esta mañana (21.63 de liquidación), vimos a clientes monetizar protección a la baja de corto plazo tras la fuerte caída. Fuera de esto, los flujos fueron tranquilos, aunque vimos cierto interés en opciones alcistas para MU y NKE antes de sus reportes de ganancias esta semana.

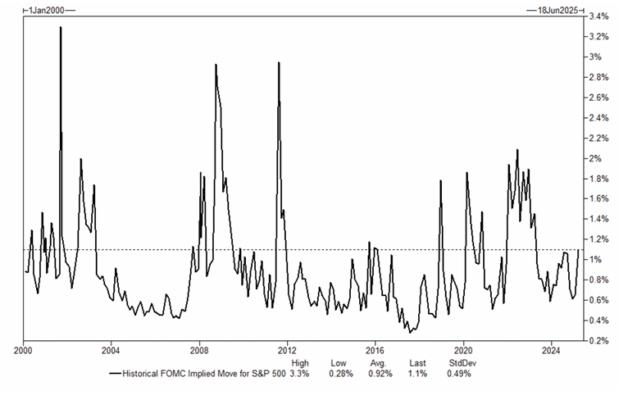

Con el foco en la Fed mañana, la straddle del SPX para la FOMC se negoció en ~1.1%. (h/t Pat Grahling)

La straddle del SPX para la FOMC se sitúa en ~1.1%… Así es como se compara con la historia – h/t Cullen Morgan