Hoy se cierra la semana con una caída lenta que mostró:

- Un cambio de régimen en el complejo de cíclicos.

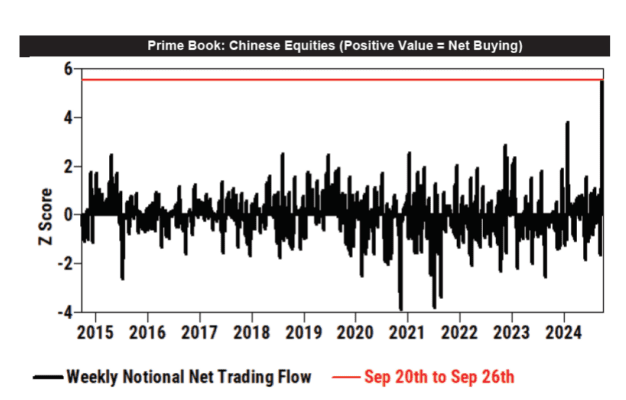

- Una demanda abrumadora en los ADRs de China tras los estímulos, impulsada por la comunidad generalista (ayer fue nuestro día más activo de negociación de ADRs asiáticos desde la liquidación de Archegos, negociamos 38 millones de acciones en más de 20 nombres).

- Rotaciones dentro de tecnología (hacia semiconductores y fuera de software/pagos/internet después de los buenos resultados y guía de MU por encima de las expectativas).

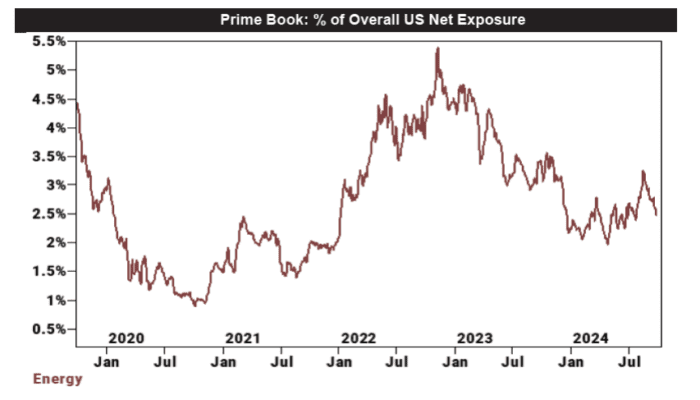

- Venta masiva en Energía (Arabia Saudita abandona el objetivo de $100 por barril para recuperar cuota de mercado + OPEP aumenta la producción a partir del 1 de diciembre).

- Aumento de tensiones geopolíticas en el Medio Oriente.

En la semana, los fondos long-only cerraron aproximadamente planos mientras que los fondos hedge finalizaron como vendedores netos con -1.5 millones. Los flujos de ambos tipos de fondos apuntaron a una rotación hacia cíclicos y ADRs de China mientras usaban tecnología de gran capitalización como fuente de financiación. Fuera de la demanda de ADRs, las inclinaciones sectoriales se mantuvieron benignas. El comercio de máximo dolor en este momento es el índice al alza liderado por cíclicos sobre defensivos. El consenso es que el mercado caerá antes de las elecciones y luego subirá a 6.000 después de conocer el resultado hasta fin de año. Parece que podríamos ver una subida más pronto de lo que la mayoría espera.

Para la próxima semana: PMI de NBS de China para septiembre (29/9), discurso del presidente de la Fed Powell (30/9), JOLTs de EE. UU. para agosto (1/10), ISM manufacturero de EE. UU. para septiembre (1/10), debate de vicepresidentes entre Walz/Vance (1/10), informe de empleos ADP (2/10), ISM de servicios de EE. UU. (3/10) e informe de empleos de EE. UU. (4/10). Resultados clave: CCL, MKC, PAYX, LW, NKE, CAG, LEVI, STZ y entregas del Q3 de TSLA.

Informe semanal PRIME: Las acciones globales fueron compradas netas por segunda semana consecutiva, impulsadas tanto por coberturas de cortos como por compras largas (1.2 a 1). Los sectores más vendidos netos fueron Tecnología de la Información, Energía y Finanzas, mientras que los más comprados netos fueron Consumo Discrecional, Materiales y Productos Básicos.

Asia (mercados desarrollados y emergentes combinados) experimentó la mayor compra neta en más de 10 años, liderada por compras en China y Hong Kong. Los fondos hedge vendieron Energía en EE. UU. por quinta semana consecutiva, impulsados completamente por ventas en corto. Las ventas en corto de esta semana en el sector fueron las más grandes en más de 5 años.