Índices:

- S&P 500 +72pbs, cierre en 6037

- Nasdaq 100 (NDX) +126pbs, cierre en 21566

- Russell 2000 (R2K) +141pbs, cierre en 2290

- Dow Jones +30pbs, cierre en 44556

Volumen y Volatilidad:

- Volumen negociado: 13,35 mil millones de acciones en todos los mercados de renta variable de EE.UU. (vs. media diaria del año en curso de 16 mil millones).

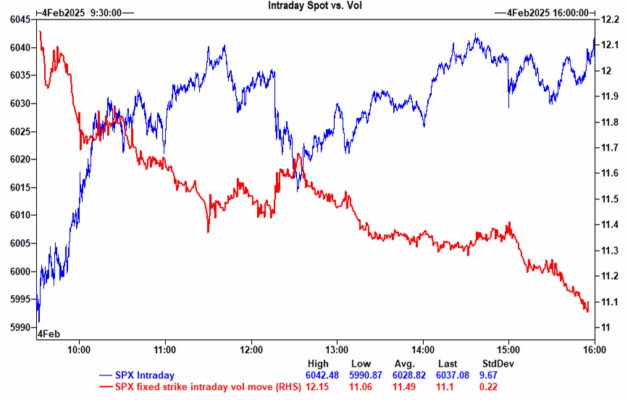

- VIX: -822pbs, cierre en 17,09

Otros Activos:

- Crudo: -78pbs, cierre en 72,59

- Bonos del Tesoro a 10 años: -4pbs, cierre en 4,51%

- Oro: +96pbs, cierre en 2842

- Índice Dólar (DXY): -98pbs, cierre en 107,93

- Bitcoin: -387pbs, cierre en 98125

Desempeño Sectorial y de Acciones

Las acciones subieron ampliamente, con un rendimiento superior en energía, consumo discrecional y tecnología.

- PLTR +23% (superó expectativas y mejoró previsiones)

- SPOT +13% (guía de 1T mejor de lo esperado)

- SMCI +7% (confirmó fecha de publicación de resultados)

Resultados tras el cierre:

- GOOGL: subió +2.5% antes de resultados, pero cayó -5% después del cierre debido a un trimestre mixto (ingresos por publicidad mejor de lo esperado, ingresos por nube más débiles).

- SNAP: +10% tras superar ingresos en 4T y mejorar la guía para 1T.

- AMD: -4% (había subido +4%) tras superar expectativas generales, pero con debilidad en centros de datos.

- AVGO: +4.5%.

- GOOGL anunció un CapEx de $75 mil millones, por encima de lo esperado.

Próximos Resultados:

- Mañana: UBER antes de la apertura.

- Después del cierre: ARM, CTSH, QCOM.

Tendencias del Mercado

El Nasdaq 100 ha tenido una evolución errática en los últimos dos meses, sin lograr avanzar de manera sostenida desde principios de diciembre. La dinámica actual del mercado tecnológico parece dividirse en dos grupos:

- Acciones favorecidas: GOOGL, AMZN y META siguen atrayendo interés.

- Acciones en problemas:

- NVDA, estancada por debajo de su media de 200 días y con debates sobre sus resultados del 26 de febrero y perspectivas hacia 2026+.

- AAPL, con escasos alcistas destacados, a pesar de su calendario de catalizadores.

- MSFT, también por debajo de su media de 200 días y acercándose a su mínimo de 7 años en relación con su múltiplo P/E.

Flujo de Mercado

Actividad en el mercado en una escala de 1 a 10: 5

- Se registró una mejora de +130pbs a favor de la compra, con una demanda neta de más de $500 millones.

- Los inversores institucionales (LOs) fueron compradores netos en tecnología y salud, así como en la mayoría de los sectores, excepto industriales y consumo básico.

- Los hedge funds (HFs) cerraron con una leve venta neta, liderada por productos macro y servicios de comunicación. Sin embargo, compraron tecnología y consumo discrecional.

Resultados tras el cierre:

- ENPH +10% (alto interés en cortos) tras superar expectativas y ofrecer una guía optimista.

Factores Macroeconómicos

- Aranceles México y Canadá: ambos han sido pausados por un mes.

- Aranceles a China: EE.UU. impuso un 10% adicional, mientras que China respondió con solo 12% en $14 mil millones de bienes estadounidenses (frente a los 10% en $525 mil millones de bienes chinos).

- JOLTS (ofertas de empleo): cayeron más de lo esperado, lo que alivió los rendimientos de los bonos del Tesoro a 10 años (-4pbs, cierre en 4.51%).

- Estimación del PIB 4T 2024: reducida en 0.1pp a 2.2%.

- Datos clave para el viernes: Nóminas de empleo en EE.UU.

Derivados

- Día lento en opciones, con oferta en skew y volatilidad, lo que facilitó la subida gradual del mercado.

- Fuera de EE.UU., hubo un fenómeno de subida de precios y volatilidad en FXI, EWZ y VALE.

- Se considera que la volatilidad en mercados emergentes está baja en comparación con el S&P 500.

- CTAs están proyectados como vendedores en todos los escenarios la próxima semana.

- Los dealers siguen largos en gamma.

- Straddle para el viernes en la tarde: 1.30%.