En la semana: SPX +147bps (EW +46bps), NDX +290bps, RTY -9bps. En nuestra mesa, los inversores de largo plazo (LOs) terminaron como compradores netos con +$1.7B, mientras que los fondos de cobertura (HFs) cerraron la semana equilibrados. Las mayores compras se vieron en Consumo Discrecional y Tecnología, mientras que Salud tuvo ventas netas ligeras.

Factores principales que se desarrollaron y siguen en juego ahora y para la próxima semana:

1 – EE.UU. sigue liderado por el crecimiento secular y los adoptantes de IA (META ha subido 20 días seguidos, +25% en el año) y el retail (memes +8%, China +8% y los “perdedores de 12 meses” +3%, lo mejor de la semana), mientras que cíclicos vs. defensivos (GSPUCYDE) cayeron -80bps en la semana. El retail ha mostrado un desbalance comprador en los últimos 20+ días, incluyendo los tres días de mayor compra en la historia. Enero y febrero son los meses más grandes del año para las asignaciones de 401k y 529, pero esta dinámica comenzará a desvanecerse.

2 – Liquidaciones técnicas y por factores que están causando dolor en libros de cortos tras movimientos inesperados al alza en acciones vistas recientemente como desafiadas, especialmente en el sector consumo (CROX, MGM, TAP, SBH, YETI), lo que está haciendo que algunos reconsideren sus posiciones cortas o subexposiciones. También se ha visto reducción de exposición en TMT (la mayor desde julio de 2024 y en el percentil 98 en los últimos cinco años). INTC ha superado a los semiconductores en ~15% en el año, lo que ha desencadenado este ajuste. Según PB, las coberturas de cortos en TMT han superado a las ventas de largos en una proporción de 1.7 a 1. La mayoría de los subsectores han visto reducción de riesgo, liderados por Medios Interactivos y Servicios (ventas en largo), Software (cobertura de cortos) y Semiconductores & Equipos de Semiconductores (cobertura de cortos).

3 – Preocupaciones por aranceles recíprocos que, por ahora, no están siendo vistas como negativas. Se cree que la clave es que la implementación se ha retrasado hasta principios de abril. La interpretación es que esto es otra táctica de negociación que podría derivar en una serie de resultados relativamente benignos (al menos en comparación con las expectativas). En enero: “El tiempo de espera prolongado y el alcance expansivo sugieren que el plan de aranceles recíprocos podría estar más orientado a la negociación que a la implementación” (Privo).

4 – Los datos macroeconómicos se volvieron más favorables para los tipos de interés. La composición del PPI resultó increíblemente benigna en el contexto del PCE núcleo, lo que impulsó la reversión en tasas tras una lectura de CPI más alta. El bono del Tesoro a 10 años cayó 2bps en la semana hasta el 4.47%. Hoy, las ventas minoristas núcleo bajaron un 0.8% en enero, cuando se esperaba un aumento moderado. Los precios de importación también estuvieron más bajos. Ahora estimamos que el índice de precios PCE núcleo subió un 0.29% en enero (vs. nuestra estimación previa de 0.30% antes del informe de precios de importación de hoy), lo que implica una tasa interanual de +2.58%.

Temas clave a nivel sectorial:

SALUD: Los resultados están impulsando movimientos idiosincráticos en el sector, mientras que los ajustes en posiciones siguen siendo una preocupación clave para los especialistas. El índice de las acciones más vendidas en corto de Salud (GSCBMSHC) subió un 7% en la semana. HIMS +40% y TEM +29% han sido los peores short squeezes del sector. Sorprendentemente, el sector vio poca actividad neta en nuestro libro de PB, con ventas en corto compensadas por igual con compras en largo.

FINANZAS: 1) La recuperación de los mercados de capital parece haberse retrasado, lo que llevó a una liquidación de posiciones largas en alternativos y asesores tras resultados decepcionantes en estos nombres. Las acciones con mayor presencia de generalistas/momentum están bajo mayor presión (BX, KKR, TPG)… 2) Se esperan los informes 13F de BAC esta noche, y el mercado está muy enfocado en lo que Buffett ha hecho con su participación en BAC. A los inversores bancarios les encantan los fundamentales de BAC, pero hay nerviosismo por el posible viento en contra técnico… 3) Las tendencias de arrendamiento de vivienda para personas mayores en REITs de salud fueron mejores de lo esperado, impulsando subidas de un solo dígito alto en el grupo.

MATERIALES: Los HFs compraron materiales estadounidenses al ritmo más rápido desde febrero de 2021, impulsados totalmente por compras en largo. Materiales y energía lideraron la semana con +250bps, mientras que los industriales estuvieron planos y las utilities subieron +170bps. Los temas más comentados incluyen DOGE, aranceles y el posible alto al fuego Rusia-Ucrania. Las acciones de acero lideraron dentro de materiales, ya que los aranceles sobre acero y aluminio aumentarían los precios y beneficiarían a productores nacionales como CLF. Los nombres de defensa y defensa tecnológica siguieron cayendo debido a un incremento de artículos, titulares y despidos relacionados con el esfuerzo DOGE. CACI y BAH bajaron un 10%.

PRÓXIMA SEMANA: El movimiento implícito del S&P 500 hasta el 21 de febrero es del 1.13%. La agenda de catalizadores es más ligera al acercarnos al final de la temporada de resultados (BABA y WMT serán los focos del jueves), mientras que aumentará la frecuencia de los Investor Days (J, FOUR, BV, LRCX, CPRI, V estarán la próxima semana). En términos macro, hay poco relevante (el Fedspeak seguirá siendo clave). En geopolítica, se observarán titulares del fin de semana sobre la Conferencia de Seguridad de Múnich y un posible acuerdo de paz Rusia-Ucrania.

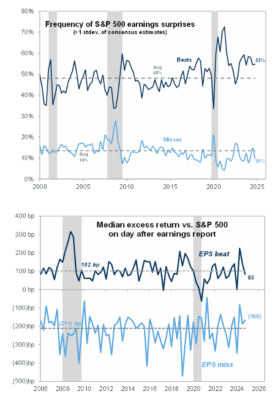

ACTUALIZACIÓN DE RESULTADOS: 384 empresas del S&P 500 han reportado resultados del 4T (~80% de la capitalización de mercado total). Un 55% de las empresas ha superado las estimaciones de ganancias por más de 1 desviación estándar (por encima del promedio histórico del 49%). Un 10% ha fallado por más de 1 desviación estándar (por debajo del promedio histórico del 13%).

Las empresas que superaron las estimaciones por al menos 1 desviación estándar han superado al S&P 500 por +83bps en la sesión de negociación posterior al reporte (vs. el promedio histórico de +102bps de outperformance). Las que fallaron por al menos 1 desviación estándar han tenido un rendimiento inferior al S&P 500 de -166bps (vs. el promedio histórico de -211bps).