Resumen del Mercado – Cierre del Día

- S&P 500 +24bps, cerrando en 6,129 con un MOC de $500M en ventas.

- Nasdaq 100 (NDX) +23bps en 22,164.

- Russell 2000 (R2K) +45bps en 2,290.

- Dow Jones +2bps en 44,556.

- Volumen total negociado en EE.UU.: 15.59B de acciones frente al promedio diario de 16B en lo que va del año.

Otros Activos

- VIX -13bps a 15.35.

- Crudo +151bps a $71.81.

- Bonos del Tesoro a 10 años +7bps a 4.55%.

- Oro +128bps a $2,933.

- DXY (Índice del Dólar) +44bps a 107.05.

- Bitcoin -131bps a $95,175.

Movimientos Clave

Las acciones se movieron en un rango estrecho hoy con un flujo de noticias relativamente bajo, salvo reportes de que EE.UU. y Rusia se reunieron en Arabia Saudita para discutir el fin de la guerra en Ucrania.

-

Dolor en el retail:

- High Beta 12M Losers +2%.

- Exposición a China +1%.

- Acciones con mayor interés en corto +44bps.

- S&P 500 Equal Weight superó al SPX por 50bps.

-

Intel (INTC) exprimió a los cortos +15% ante rumores de una posible escisión en un acuerdo con TSM (-50bps) y AVGO (-1.7%).

-

META rompió una racha de 20 días consecutivos al alza y cayó -4%.

-

Acciones populares entre inversores institucionales (META, NFLX, APP, RDDT, SPOT) cayeron, sin una razón clara más allá de dinámicas de posicionamiento y reversión.

-

Volumen total del mercado: +11% frente al promedio de 20 días.

-

Exceso de volumen impulsado principalmente por minoristas (SMCI y NVDA).

Perspectiva del S&P 500

El camino alcista para el S&P 500 se está volviendo más difícil:

- Amplitud extremadamente estrecha en máximos de 52 semanas.

- Concentración del mercado en máximos de 100 años.

- Incertidumbre en máximos de 30 años.

- Valoraciones elevadas en comparación con la historia.

- Apalancamiento bruto y neto en percentiles 100 y 94 (últimos 3 años).

- Riesgos crecientes en políticas comerciales.

Flujo de Mercado

-

La comunidad de trading respira aliviada con VG y SAIL subiendo +5%, tras la extrema volatilidad de la semana pasada.

-

Se espera un aumento en actividad de bloques registrados conforme termina la temporada de resultados y el calendario de IPOs se desacelera.

-

ETFs representan el 34% del volumen (vs. el promedio YTD de 29%).

-

Eventos clave de la semana:

- Resultados de BABA y WMT el jueves.

- Fatiga evidente en la comunidad de trading activa.

- Liquidez y spreads bid-ask siguen en percentiles superiores al 80% en un análisis de 1 año.

-

Materias primas en foco:

- Fondos de cobertura (HF) siguen comprando materiales, sumando también demanda de fondos tradicionales (L/O).

- El sector de materiales fue el segundo más comprado en términos nominales en EE.UU. la semana pasada, solo detrás de la rally de las “meme stocks” en enero de 2021.

- Exposición bruta/neta en materiales: 3.0% / 3.2%, en los percentiles 24/20 en el último año y 10/5 en los últimos cinco años.

-

Actividad del piso de negociación:

-

Actividad general en nivel 5/10.

-

Flujo ejecutado finalizó en +174bps (vs. promedio de 30 días de +138bps).

-

Fondos tradicionales fueron compradores netos por +$200M en todos los sectores excepto salud, macro y tecnología.

-

Mayor demanda en:

- Materiales

- Financieros

- Consumo discrecional

- Servicios de comunicación

-

Flujo de compra en materiales fue el mayor desde agosto del año pasado, en el percentil 95 en una comparación de 52 semanas.

-

Hedge funds fueron vendedores netos por -$800M, concentrados en tecnología, productos macro y consumo (tanto staples como discrecional).

-

DERIVADOS

- El gamma sigue siendo el centro de atención, ya que los dealers tienen una posición neta larga de ~$7B en S&P.

- La exposición gamma se acorta si el mercado cae, pero se expande con un movimiento del 1% al alza.

- Este bolsillo de gamma + menor flujo llevó al SPX a cerrar solo +24bps, con ligera subida en la volatilidad y una venta de skew, especialmente en el corto plazo.

- Interés masivo en calls de ARKG:

- 81K calls negociadas (vs. promedio de 20 días de 8.6K), el nivel más alto registrado.

- El straddle del viernes PM está en 0.76%.

ACTUALIZACIÓN DEL DESK DE GS…

Un repunte en los rendimientos hizo poco para frenar la actividad alcista de la semana pasada. Los perdedores a 12 meses (GSCBLMOM), la sensibilidad de la deuda HY (GSXUDEBT) y el Russell 2000 siguieron subiendo a pesar de la debilidad en los bonos del Tesoro.

La estabilidad de los valores sensibles a los tipos resulta sorprendente, considerando la correlación de -0.59 entre los rendimientos a 10 años y el Russell. Para ponerlo en contexto, esta correlación se encuentra en el percentil 12 en un análisis retrospectivo de un año.

Con la inflación subyacente anualizada a 3 y 6 meses en 3.8% y 3.7%, respectivamente, el escenario de “más altos por más tiempo” vuelve a tomar fuerza, lo que sugiere que el entusiasmo por las small caps debería debilitarse.

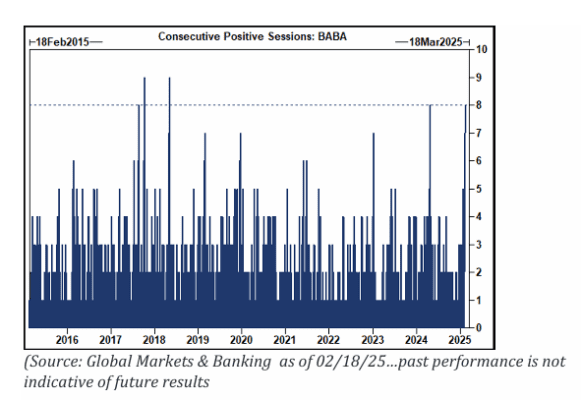

Tras cinco semanas consecutivas de ganancias, es momento de una prueba de resistencia para las acciones chinas. BIDU inició la temporada de resultados en China con cifras en línea con las expectativas (enlace). BABA presentará su informe el jueves (antes de la apertura), y en cuanto a contexto: la acción ha caído en 6 de las últimas 8 publicaciones de resultados, con un movimiento promedio del ~4% en el día del EPS.

El movimiento implícito de BABA para el jueves es de ~7.8%. En una visión más amplia, BABA ha subido durante 8 días consecutivos, una de sus mejores rachas en la historia.

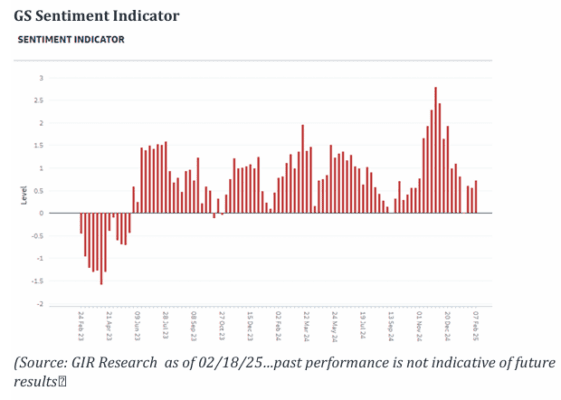

SENTIMIENTO…

El sentimiento, medido por nuestro GS Sentiment Tracker, ha sido positivo todas las semanas desde la elección de Donald Trump. Sin embargo, las encuestas AAII Bull/Bear muestran un panorama muy diferente…

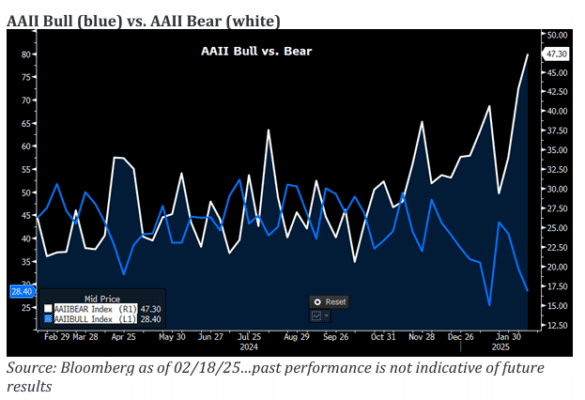

AAII Bull (azul) vs. AAII Bear (blanco)

El sentimiento de los inversores, según la encuesta AAII Bull/Bear, muestra una divergencia notable con el optimismo reflejado en nuestro GS Sentiment Tracker.

LIQUIDEZ…

Aunque lejos de los mínimos del año, es importante recordar que febrero es el segundo mejor mes del año en términos de entradas de capital en ETFs y fondos mutuos.

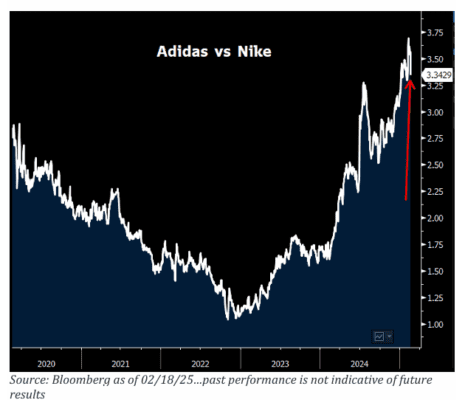

CONSUMO… ¿Solo hay que poseerlo?

Nike registró su mejor jornada desde septiembre tras anunciar una colaboración con Kim Kardashian. Cabe recordar que el interés en corto en la acción se encuentra en máximos de varios años.

Tomando perspectiva, Adidas ha estado superando a Nike en términos de rendimiento e innovación… pero, ¿hemos llegado a un punto de inflexión?

Opinión de Scott Feiler (especialista en el sector consumo):

“Qué día más loco en el sector consumo. Creo que nunca había recibido tantos mensajes sobre nombres con movimientos considerables, pero con muy pocas explicaciones para muchos de ellos.

- Restaurantes: Gran dispersión en el sector, con SG -9.5%, CMG -4.5%, y SHAK +6.8%.

- Retail: Nike subió +6.2%, mientras que FL cayó -3.6% y VSCO -5%.

- Gaming & Leisure (GLL): CCL -1.9%, DKNG -3.8%, y MGM +4.4% (¿simple reversión tras la semana pasada?).

- Staples: Recuperación desde los mínimos en nombres como CAG/GIS, pero principalmente impulsado por cobertura de cortos, sin un interés real en abrir posiciones largas.”

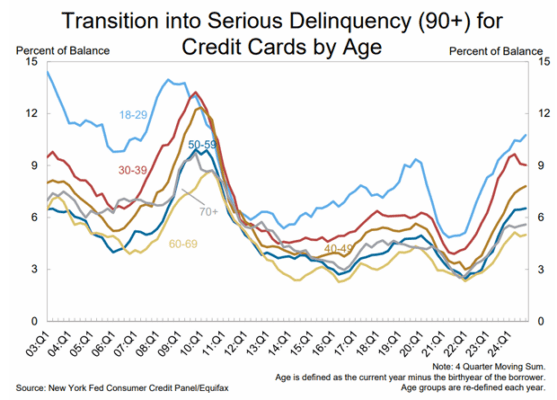

Actualización de Crédito al Consumo ([LINK])

Las tasas de morosidad agregadas aumentaron ligeramente en el cuarto trimestre de 2024.

- A diciembre, 3.6% de la deuda pendiente estaba en alguna fase de morosidad, frente al 3.5% del tercer trimestre.

- La transición a morosidad temprana se mantuvo estable en casi todos los tipos de deuda, excepto en los saldos de tarjetas de crédito, donde hubo un leve aumento en la tasa de paso de estado “al corriente” a “moroso”.

- La transición a morosidad grave (90+ días de retraso) subió en préstamos para automóviles, tarjetas de crédito y líneas de crédito sobre el valor de la vivienda (HELOC), pero se mantuvo estable en hipotecas.

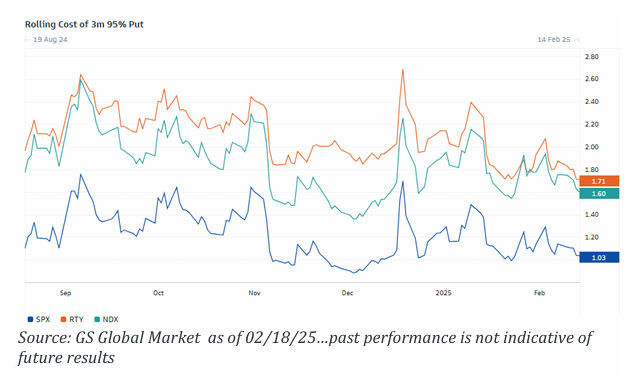

COBERTURAS…

John Marshall ha publicado su última guía de cobertura de cartera ([LINK]).

Resumen: El efectivo es el rey.

- Compra puts sobre ETFs con bajo rendimiento de flujo de caja libre (QQQ/XLK/MTUM).

- Actualmente, los puts a 3 meses, 5% OTM en los principales ETFs tecnológicos cuestan ~1.8%, lo que permite cubrir eventos clave:

- PCE (28 de febrero)

- Estacionalidad negativa en febrero

- Nóminas no agrícolas (7 de marzo)

- FOMC (19 de marzo)

En términos generales, las coberturas a tres meses sobre los principales índices siguen siendo baratas.